| Tomasz Hońdo, CFA |

| Starszy Analityk Quercus TFI S.A. | |

| tomasz.hondo@quercustfi.pl |

Załamanie rocznej dynamiki indeksów i pogłębiająca się relatywna słabość małych i średnich spółek negatywnie odróżniają ostatnie miesiące od ubiegłorocznej hossy. Nie musi to oznaczać, że bessa/krach czają się już za rogiem, ale prawdopodobnie okres wysokich stóp zwrotu jest za nami.

W poprzednich analizach skoncentrowałem uwagę na kwestiach takich jak: coraz bardziej widoczny spadek 12-miesięcznej dynamiki indeksów giełdowych oraz bliski historycznym szczytom odczyt wskaźnika PMI obrazującego koniunkturę w polskim przemyśle. Wydaje się, że warto dalej „drążyć” ten temat, bo widoczne ostatnio zjawiska są kluczowe dla analizy cyklu koniunkturalnego.

Przypomnijmy główny wniosek, jaki płynął z analizy dotyczącej PMI: jeśli w lutym mieliśmy już do czynienia ze szczytem wskaźnika (co do tego nie ma oczywiście pewności, ale bliskie rekordom wartości są pewną poszlaką), to według historycznych zależności zostało jakieś pół roku na dalszą (raczej niezbyt dynamiczną) wspinaczkę cen akcji. Z kolei w analizie dotyczącej wpływu stóp procentowych wniosek był taki, że wyczerpujące się paliwo pochodzące z ubiegłorocznych obniżek stóp to zapowiedź stopniowego obniżania się 12-miesięcznej dynamiki indeksów w tym roku.

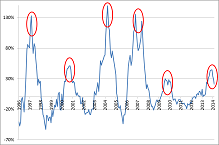

Poszukajmy historycznej zależności między prawdopodobnym szczytem PMI, a 12-miesięczną dynamiką indeksów. Na pierwszym wykresie prezentujemy sWIG80 i jego dynamikę (co prawda sWIG80 właśnie przestaje istnieć, ale w tym momencie nie mamy alternatywnego indeksu małych spółek o tak długiej historii).

Rys. 1. Indeks sWIG80 i jego roczna dynamika

Szybko w oczy rzuca się następująca historyczna prawidłowość:

w trzech spośród czterech ostatnich cyklów szczyt PMI niemal idealnie pokrywał się ze szczytem 12-miesięcznej dynamiki sWIG.

Jedynym wyjątkiem był cykl w latach 2009-2011, kiedy PMI ustanowił szczyt 10 miesięcy po szczycie rocznej dynamiki indeksu. Nawet biorąc poprawkę na ten wyjątek od reguły, owa historyczna prawidłowość oznacza, że wszystko zaczyna układać się w jedną logiczną całość. Prawdopodobny szczyt PMI (o czym pisałem 2 tygodnie temu) koresponduje z ustanowionym już być może szczytem rocznej dynamiki indeksów (na co wskazywałem tydzień temu).

O ile przed tygodniem wysnułem dość niestandardową teorię mówiącą, że zauważalny już spadek dynamiki indeksów to efekt wyczerpywania się paliwa pochodzącego z ubiegłorocznych obniżek stóp procentowych, to scenariusz dalszego obniżania się dynamiki wynika też wprost z analizy rys. 1. Zauważmy, że po ustanowieniu szczytu przez PMI dynamika sWIG80 obniżała się zawsze bez wyjątku co najmniej do momentu, w którym znalazła się poniżej zera. W trzech przypadkach proces ten owocował bessą/krachem, a raz (poł. 2004 – poł. 2005) skończyło się jedynie na stagnacji notowań. Spójrzmy też co stopniowe, konsekwentne opadanie rocznej dynamiki oznaczało dla samego indeksu (rys. 2).

Rys. 2. Zmiany sWIG80 od momentu ustanowienia szczytu rocznej dynamiki

Zasadniczo rys. 2 nie odbiega od wykresu, który prezentowałem dwa tygodnie temu przy okazji analizy wskaźnika PMI. Nie licząc rozgrzanej do czerwoności hossy w I poł. 2007 r., we wszystkich pozostałych przypadkach po ustanowieniu szczytu przez roczną dynamikę sWIG80 nie można już było liczyć na pokaźne stopy zwrotu. Standardem był raczej trend boczny, z pojawiającymi się co pewien czas mało udanymi próbami sięgnięcia po nowe szczyty hossy. Po upływie ok. pół roku indeks zaczynał się coraz bardziej uginać pod presją.

Uwagę zwraca to, że obecna ścieżka sWIG80 jest położona już wyjątkowo nisko w zestawieniu z historycznymi, co można tłumaczyć „efektem krymskim”. Być może takie negatywne odchylenie jest nadmierne i krótkoterminowo można liczyć na odreagowanie. Trzeba się niemniej liczyć także z tym, że takie odreagowanie nie będzie raczej powrotem do hossy na wzór ubiegłego roku, lecz raczej do trendu bocznego. Do tych rozważań warto dodać znamienny fakt, że spadek rocznej dynamiki sWIG80 oznacza przy okazji słabnięcie małych spółek także w ujęciu relatywnym, np. w porównaniu z WIG20 (rys. 3).

Rys. 3. Małe spółki kontra duże: roczne zmiany sWIG80 minus roczne zmiany WIG20

Sygnalizowane przez rys. 3 załamanie przewagi małych spółek nie wygląda dobrze. Czy mamy do czynienia z odwróceniem całego cyklu tak jak to zdarzało się wielokrotnie w przeszłości? A może to tylko kwestia specyficznych czynników, takich jak ekspozycja części małych firm na rynki wschodnie oraz zmiana polityki inwestycyjnej OFE, które coraz bardziej wychodzą poza granice Polski?

W każdym razie pogłębiająca się relatywna słabość małych i średnich spółek to bardzo negatywna odmiana w porównaniu z ubiegłym rokiem. Jest to kolejny element składający się na niezbyt korzystny obraz sytuacji. Wszystko to sprawia, że o ile w pierwszej połowie minionego roku nasze analizy były wręcz entuzjastyczne względem rynku akcji (szczególnie małych i średnich spółek), to obecnie pojawiają się sygnały, które skłaniają do coraz większej ostrożności. W scenariuszu pesymistycznym szczyt hossy już został ustanowiony, a w bazowym – trend wzrostowy stopniowo traci impet i może przerodzić się w trend boczny, a docelowo w spadkowy.

Dojrzewaniu/odwracaniu trendu wzrostowego na szerokim rynku akcji w Warszawie towarzyszy jednocześnie szereg negatywnych lub potencjalnie negatywnych zjawisk na rynkach globalnych. Z jednej strony trudno oprzeć się wrażeniu, że na rynkach wschodzących narastają niepokojące zjawiska. I nie chodzi tu tylko o niedawne wybicie rosyjskiego indeksu RTS w dół z kilkuletniego trendu bocznego (Rosja to kraj z najważniejszej na rynkach wschodzących grupy BRIC). W słabość rynków wschodzących wpisują się też podobne wydarzenia na rynku miedzi. Jeśli dołożymy do tego perspektywę całkowitego wygaszenia amerykańskiego QE w tym roku, to niewiele wskazuje na trwałą poprawę atmosfery wokół rynków wschodzących.

Obawy o globalną koniunkturę sprawiają, że w obecnym cyklu nie ma się co spodziewać astronomicznej dynamiki polskiego PKB. 3-4% wydaje się w takich warunkach całkiem niezłym osiągnięciem. A przecież do tych poziomów zbliżyliśmy się prawdopodobnie już w kończącym się I kwartale.

Póki co ostoją spokoju pozostaje natomiast Wall Street, do czego swoją drogą przyczynia się w jakimś stopniu powrót kapitałów zrażonych niepowodzeniami na rynkach wschodzących. Nawet w USA kontynuacja hossy nie odbywa się jednak bez rosnącego ryzyka. Wystarczy wspomnieć, że wskaźnik P/E dla spółek z S&P500 wywindowany został do poziomu najwyższego od siedmiu lat (chociaż nadal umiarkowanego w zestawieniu z bańką internetową z końca lat 90.).

Reasumując, niezależnie od negatywnego wpływu wydarzeń na Wschodzie, na warszawskim parkiecie narastają niepokojące zjawiska, takie jak spadek rocznej dynamiki indeksów i relatywna słabość małych i średnich spółek. To radykalna odmiana w porównaniu z ubiegłym rokiem. Zjawiska te skłaniają do ostrożności. Na krótką metę możliwe jest natomiast odreagowanie niedawnych silnych spadków.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.