Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Stabilne stopy zwrotu i relatywnie wysokie oprocentowanie obligacji zmiennokuponowych przyciągają rekordowe napływy do funduszy dłużnych. Wyraźną zadyszkę przeżywają natomiast instrumenty stałokuponowe.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Sporo się ostatnio dzieje na krajowym rynku obligacji – czas, by bliżej przyjrzeć się najnowszym wydarzeniom.

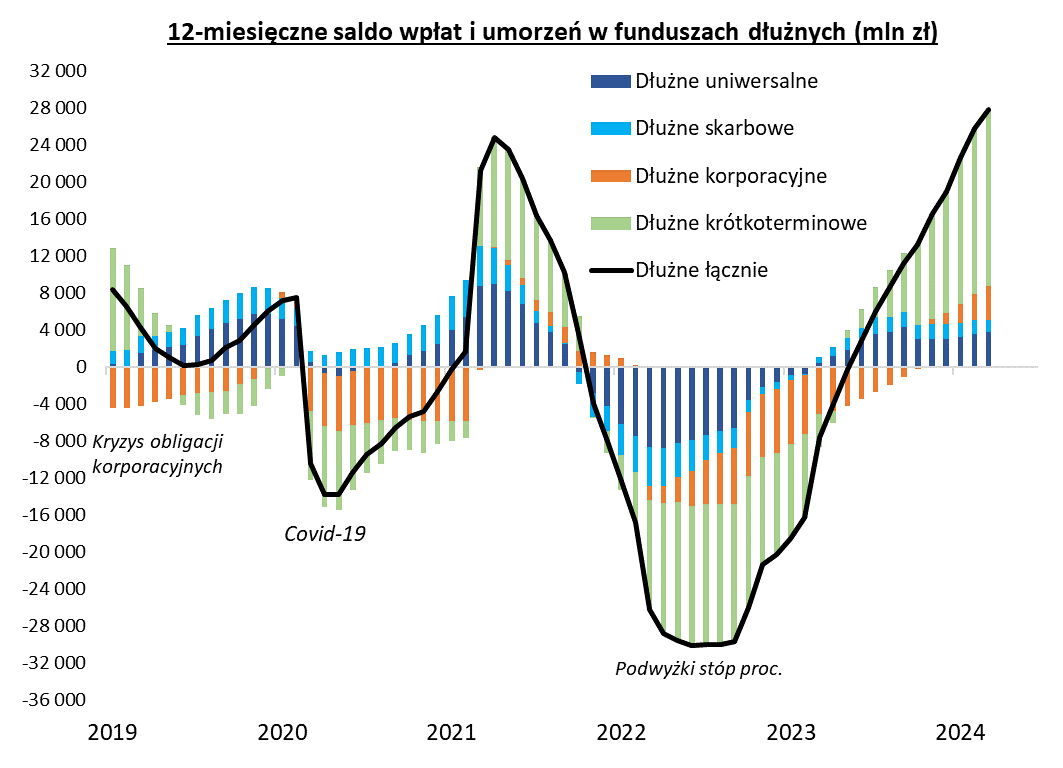

Jeśli spojrzymy na rynek instrumentów dłużnych jako całość – na razie bez wchodzenia w szczegóły – można ogólnie podsumować, że „jest dobrze, a nawet bardzo dobrze”. Wystarczy wziąć pod uwagę skalę napływu kapitału do funduszy dłużnych. Z najnowszych danych Izby Zarządzających Funduszami i Aktywami wynika, że 12-miesięczne saldo wpłat i umorzeń we wszystkich kategoriach funduszy dłużnych, razem wziętych, przekroczyło w marcu 27,8 mld zł. To rekordowa skala napływów.

Rys. 1. Rekordowe napływy kapitału do funduszy dłużnych

Źródło: Qnews.pl, IZFiA.

Największe środki płyną do funduszy dłużnych krótkoterminowych, ale uwagę zwraca też postępujące ożywienie napływów do funduszy obligacji korporacyjnych, które co prawda w skali całego rynku nie są elementem kluczowym, ale na tle swojej własnej historii notują rekordowy zastrzyk gotówki (prawie 3,7 mld zł netto w ostatnich 12 miesiącach).

Jednocześnie pewnej zadyszki dostały napływy do funduszy obligacji skarbowych oraz dłużnych uniwersalnych.

Już na poziomie danych o napływach widać więc, że krajowy rynek obligacji jest wyraźnie zróżnicowany i warto przyjrzeć się poszczególnym segmentom.

WIBOR wygrywa z lokatami

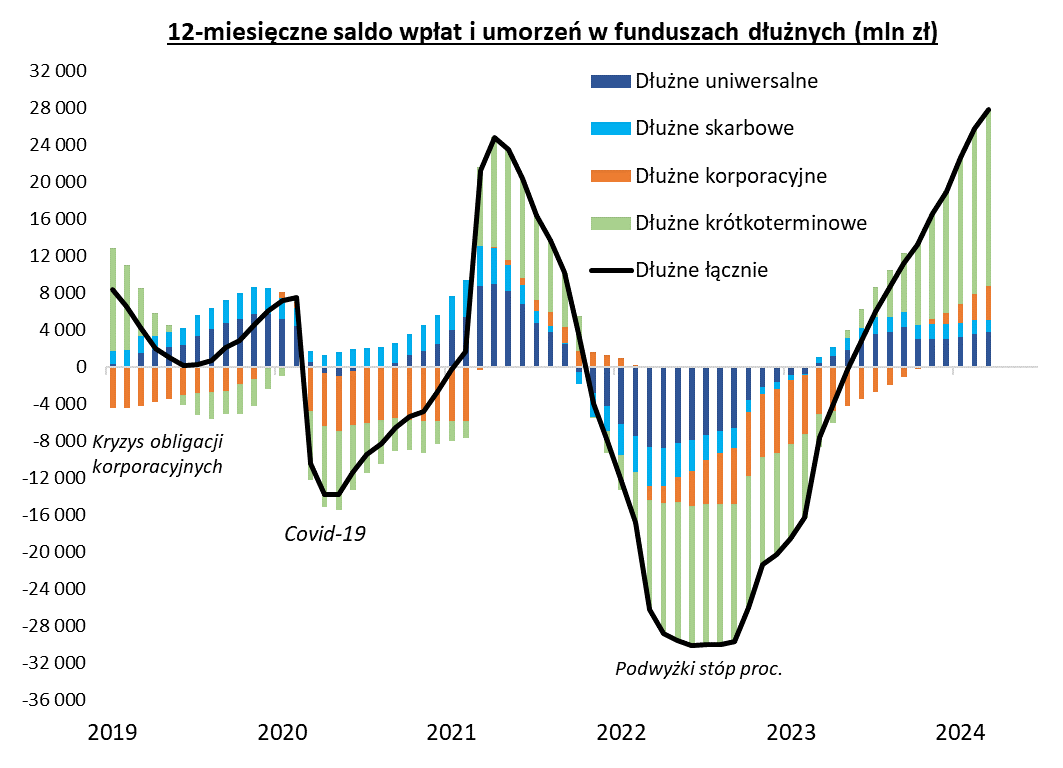

Źródło obecnych sukcesów rynku długu leży w prostym fakcie, że stawki WIBOR, od których bezpośrednio zależy oprocentowanie części obligacji, są ciągle na relatywnie wysokim pułapie, a ostatnio nawet delikatnie dryfują w górę. Przykładowo 6-miesięczna stawka WIBOR wynosi w chwili pisania tego artykułu prawie 5,9 proc., gdy tymczasem średnie oprocentowanie nowych lokat bankowych, wg danych NBP na koniec lutego, to niespełna 4,1-4,4 proc. w przypadku odpowiednio firm i klientów detalicznych. Taka sięgająca 150-180 punktów bazowych „nadwyżka” WIBOR-u automatycznie zachęca do poszukiwania alternatyw względem depozytów.

Rys. 2. Wyraźnie wyższy od oprocentowania lokat bankowych WIBOR cały czas sprzyja popytowi na obligacje zmiennokuponowe

Źródło: Qnews.pl, NBP, Bloomberg.

Dzięki temu relatywnie atrakcyjne są obligacje zmiennokuponowe, począwszy od papierów skarbowych, a skończywszy na wspomnianych instrumentach korporacyjnych, których oprocentowanie zawiera w sobie dodatkową premię (spread) za ryzyko kredytowe. To właśnie ten segment instrumentów dłużnych odpowiada za opisane na wstępie rekordowe napływy do funduszy.

Co mogłoby przerwać dobrą passę? Zagrożeniami byłyby: (a) seria głębokich cięć stóp procentowych, prowadzących do radykalnego obniżenia WIBOR-u, (b) odbicie oprocentowania depozytów bankowych, (c) turbulencje na globalnych rynkach przekładające się na ceny obligacji korporacyjnych. Na razie czynnik (a) pozostaje mało prawdopodobny ze względu na jawną niechęć Rady Polityki Pieniężnej do obniżek stóp. Niewiele wskazuje też na (b), bo sektor bankowy cechuje się dużą nadpłynnością. Najmniej przewidywalny jest czynnik (c) – na razie można powiedzieć tyle, że spready na globalnych rynkach są dość wąskie, ale trudno przewidzieć, kiedy mogłoby się potencjalnie mocno rozszerzyć, szkodząc wycenom obligacji korporacyjnych.

To samo, co tak bardzo pomaga obligacjom zmiennokuponowym, czyli brak obniżek stóp procentowych w Polsce na horyzoncie, powoduje wyraźną zadyszkę drugiego filara rynku długu, czyli obligacji o stałym oprocentowaniu, przede wszystkim skarbowych.

Dwa oblicza rynku obligacji

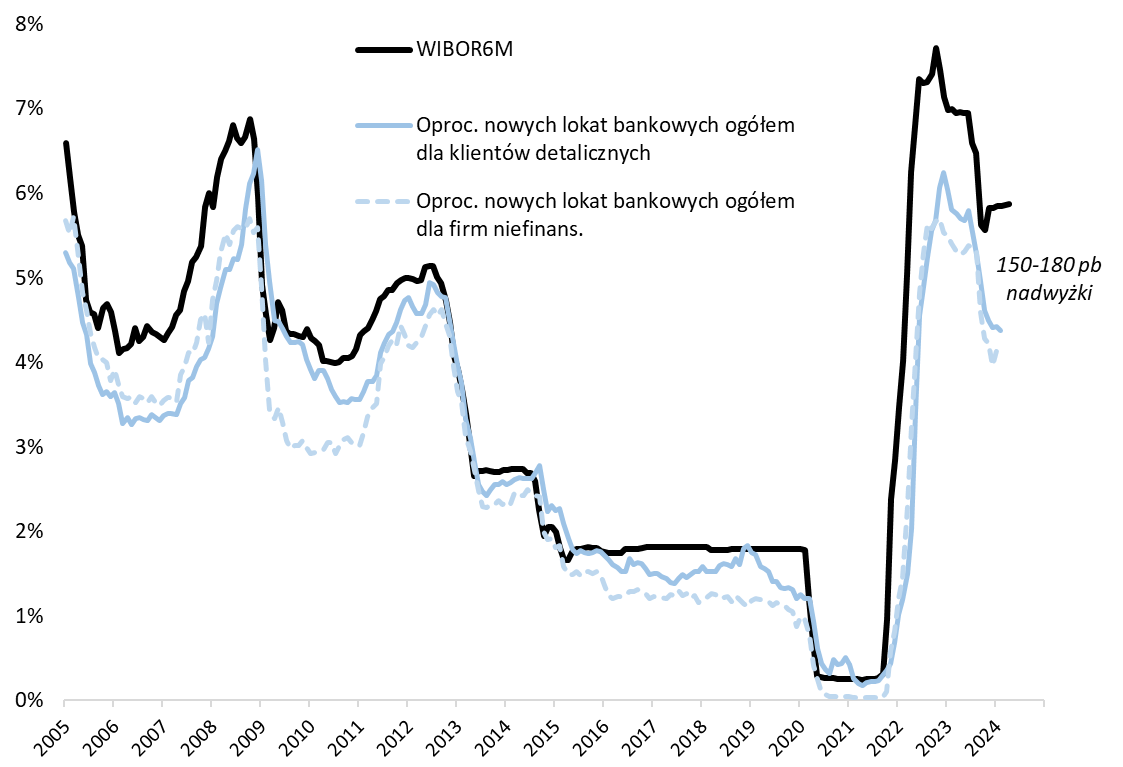

Ten rok przynosi dawno niewidziane silne rozbieżności między tymi dwoma filarami pod względem stóp zwrotu. Na wykresie pokazujemy, że podczas gdy indeks instrumentów o zmiennym kuponie stabilnie wspina się na coraz wyższe pułapy, to benchmark papierów stałokuponowych (TBSP) jest … pod kreską (w chwili pisania artykułu niemal 1 proc. na minusie od początku roku).

Rys. 3. W tym roku rynek obligacji skarbowych ma dwa różne oblicza

Źródło: Qnews.pl, GPW. Dane do 16 kwietnia.

Najbardziej wymarzonym środowiskiem dla obligacji o stałym oprocentowaniu są obniżki stóp, bo związany z nimi spadek rentowności to automatycznie wzrost rynkowych cen tych papierów. Tymczasem ostatnio nie tylko nie widać szans na rychłe obniżki stóp w naszym kraju, ale jednocześnie coraz bardziej odsuwały się w czasie oczekiwane obniżki w najważniejszej, amerykańskiej gospodarce. Po publikacji danych o inflacji w USA za marzec rynkowe oczekiwania rychłych cięć zostały niemal wyzerowane – wpływ tych wydarzeń widać ewidentnie również na krajowym rynku.

Stałokuponówki wyraźnie przegrywają więc na razie rywalizację z papierami zmiennokuponowymi i tak będzie działo się do czasu, aż rynek na nowo zacznie wierzyć w bardziej gołębi scenariusz, jeśli chodzi o stopy procentowe.

Wyższa atrakcyjność

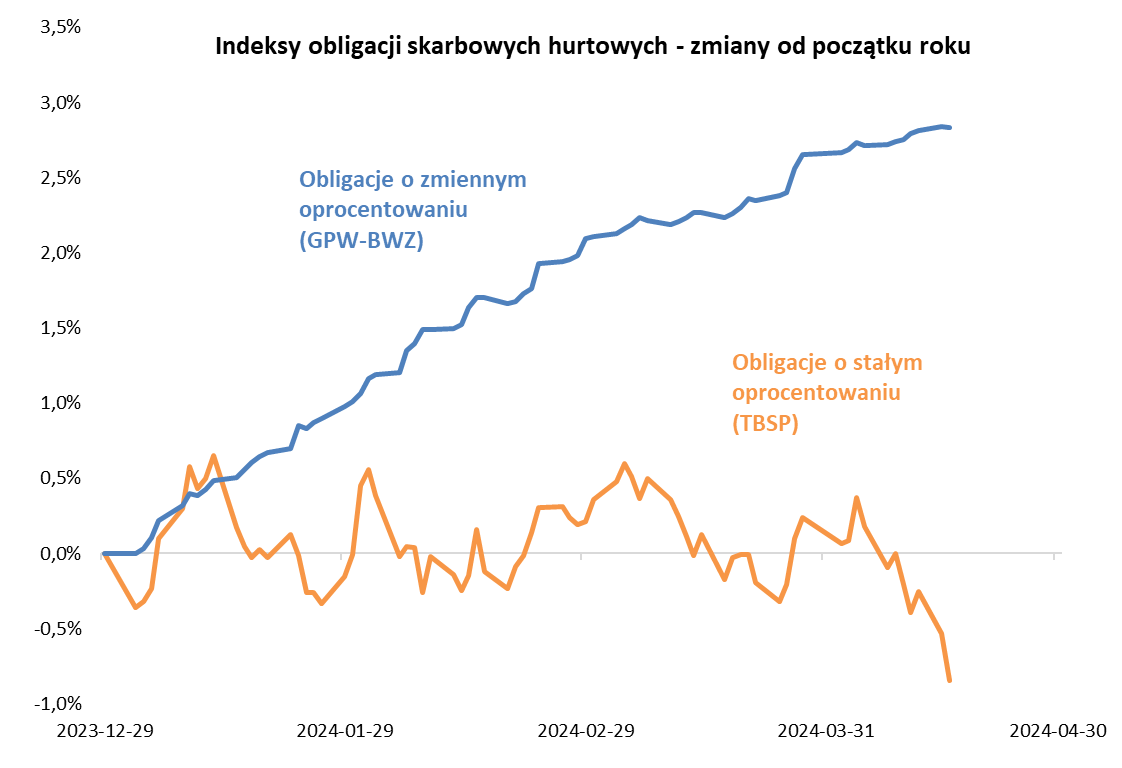

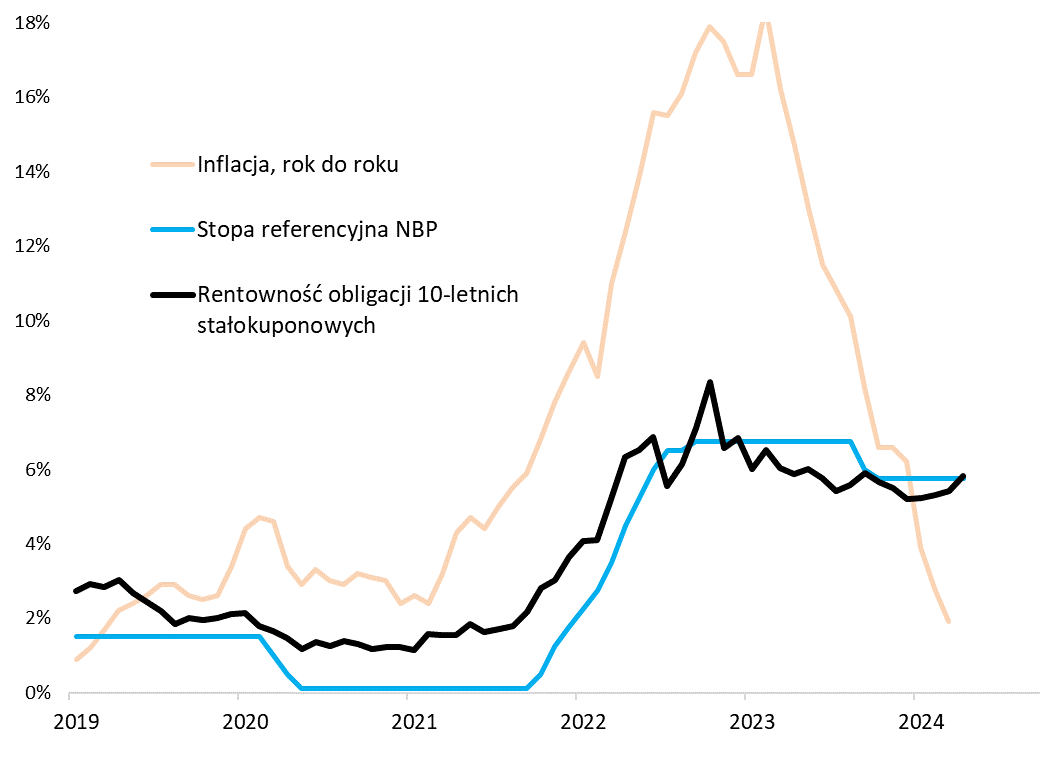

Na długą metę wzrost rentowności przykładowych papierów 10-letnich z ok. 5 proc. do niemal 5,9 proc. (dane do 16 kwietnia), a więc już o kroczek od okrągłego pułapu 6 proc., oznacza oczywiście, że po ostatnich turbulencjach zyskały one na długoterminowej atrakcyjności.

Rys. 4. Ponowny wzrost rentowności obligacji stałokuponowych w kierunku 6 proc. czyni je bardziej atrakcyjnymi

Źródło: Qnews.pl, GUS, NBP, Bloomberg.

Warto zwrócić uwagę na ciekawy paradoks. Obecny wzrost rentowności 10-latek w kierunku 6 proc. odbywa się przy inflacji na poziomie zaledwie 1,9 proc. za ostatnie 12 miesięcy. Tymczasem próg 6 proc. został po raz pierwszy osiągnięty dokładnie dwa lata temu (kwiecień 2022), przy inflacji na pułapie maszerującej powyżej 11 proc. r/r. Nieporównywalnie niższe tempo inflacji to nie jedyna różnica w stosunku do sytuacji sprzed dwóch lat. Podczas gdy wtedy RPP była w trakcie agresywnego zaostrzania polityki monetarnej (najgorszy możliwy scenariusz dla stałokuponówek), to teraz co najwyżej nie widać szans na rychłe obniżki. Te różnice zdają się przemawiać na korzyść tego segmentu obligacji.

Reasumując, krajowy rynek obligacji jest cały czas na fali, choć zaostrzają się różnice w stopach zwrotu między segmentem zmiennokuponowym (korzystającym na wysokich stopach) i stałokuponowym (czekającym, na razie bezowocnie, na bardziej gołębie banki centralne).

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.