Bądź na bieżąco! Zapisz się na NEWSLETTER

W ostatnich tygodniach szerokim echem w komentarzach odbija się mocne odbicie cen tzw. metali przemysłowych, takich jak aluminium, miedź, ołów, nikiel i cynk, znajdujących się w koszyku indeksu Bloomberg Industrial Metals Subindex (który z kolei stanowi subindeks szerszego benchmarku surowcowego).

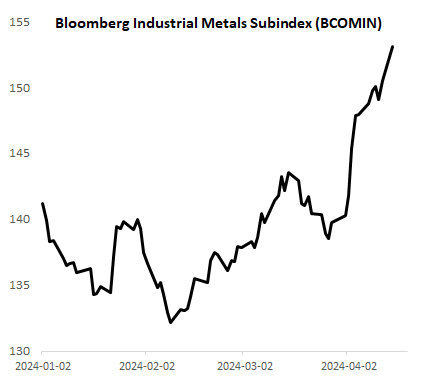

BCOMIN, który jeszcze na początku lutego był na poziomie najniższym od wielu miesięcy, teraz dla odmiany dynamicznie idzie w górę i znalazł się właśnie najwyżej od połowy 2023.

Ceny metali przemysłowych, jak sama nazwa wskazuje, są z jednej strony wrażliwe na globalną koniunkturę w przemyśle - więc ich odbicie jest traktowane jako oznaka ożywienia w gospodarkach - a z drugiej ich wzrost może powodować presję inflacyjną. Stąd obecne mocne odbicie wpisuje się w coraz wyraźniejsze obawy rynkowe przed ponownym wzrostem globalnej inflacji, który odsunąłby w czasie lub na razie w ogóle uniemożliwił obniżki stóp procentowych.

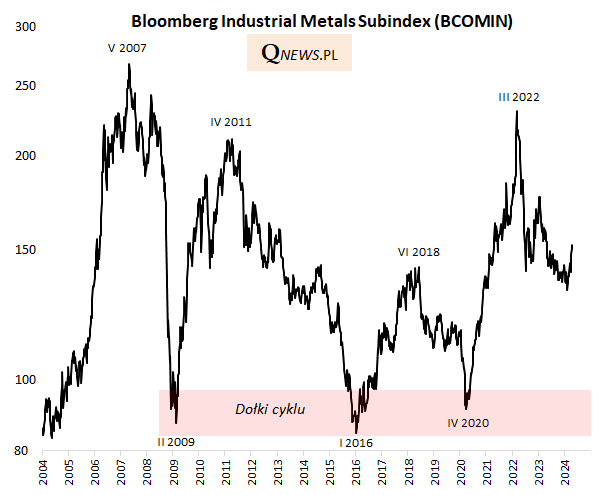

Czy coś przemawia przeciwko takiemu scenariuszowi? Zauważmy na poniższym wykresie, że w każdym z poprzednich trzech dużych cykli obowiązywała następująca reguła: po cyklicznym skoku cen metali potem dochodziło do stopniowego skasowania całego tego wzrostu. W efekcie BCOMIN prędzej czy później powracał do punktu wyjścia (2009, 2016, 2020). W lutym br. indeks skasował dopiero mniej więcej połowę całej fali wzrostowej rozpoczętej wkrótce po wybuchu pandemii i trwającej do marca 2022. Cykl nie został zatem domknięty, a takim domknięciem byłby powrót indeksu w okolicę dołka z 2020.

Oczywiście obecne odbicie stanowi próbę przerwania tego tradycyjnego cyklu - zobaczymy, czy zakończy się sukcesem.

Reasumując, mocne odbicie cen metali przemysłowych wpisuje się w rosnące obawy przed ponownym przyspieszeniem inflacji, jednak ze względu na charakterystyczną silną zmienność nie ma przecież na obecnym etapie pewności, czy owe odbicie nie stanowi jedynie chwilowej przerwy w ramach dużego cyklu spadkowego.

Tomasz Hońdo, CFA, Quercus TFI S.A.