Bądź na bieżąco! Zapisz się na NEWSLETTER

Tradycyjnie przy okazji tzw. notyfikacji Polski do Eurostatu bierzemy pod lupę podstawowe parametry opisujące stan polskich finansów publicznych (a konkretnie tzw. sektora instytucji rządowych i samorządowych, tzw. general government, GG).

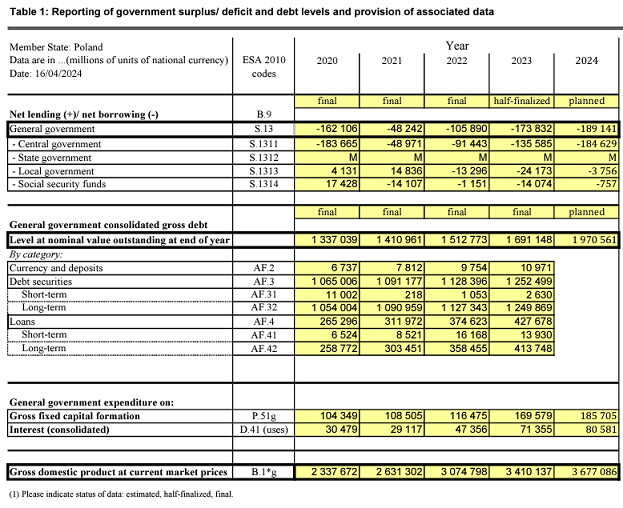

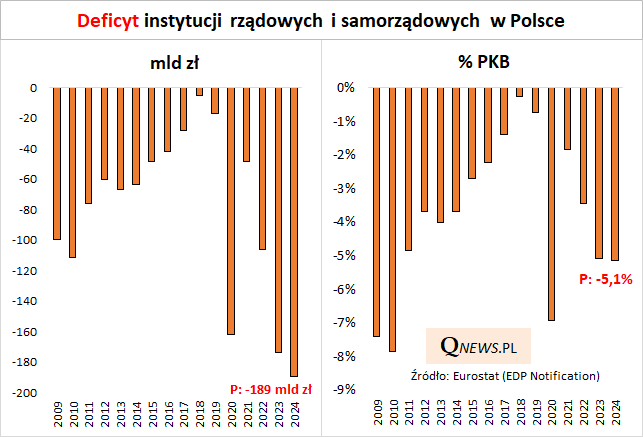

Zła wiadomość jest taka, że planowany na ten rok deficyt GG osiągnie rekordowe rozmiary w ujęciu nominalnym: -189 mld zł. Pocieszające jest natomiast, że w porównaniu z PKB - a to właśnie takie ujęcie jest preferowane przez ekonomistów i inwestorów - tegoroczny deficyt ma być porównywalny z ubiegłorocznym i ma wynieść 5,1 proc. PKB. To ciągle sporo, ale cieszy przynajmniej brak wzrostu deficytu względem 2023.

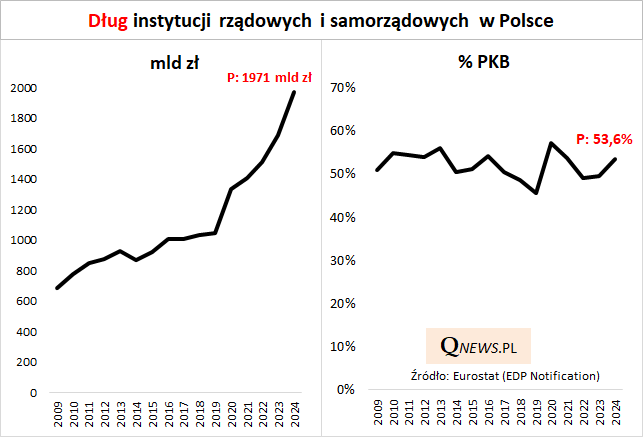

Rekordowy nominalnie ma być też dług GG - ma wynieść 1971 mld zł, a więc będzie już tylko o krok od symbolicznego pułapu 2 BILIONÓW złotych. Na szczęście i tutaj obraz sytuacji wygląda inaczej, jeśli porównamy dług z wielkością gospodarki. W takim ujęciu dług ma co prawda urosnąć do 53,6 proc. PKB, ale przynajmniej pozostanie w pasmie wahań z ostatnich kilkunastu lat (a więc można powiedzieć, że pozostanie w normie, choć bliżej górnej granicy owej umownej normy).

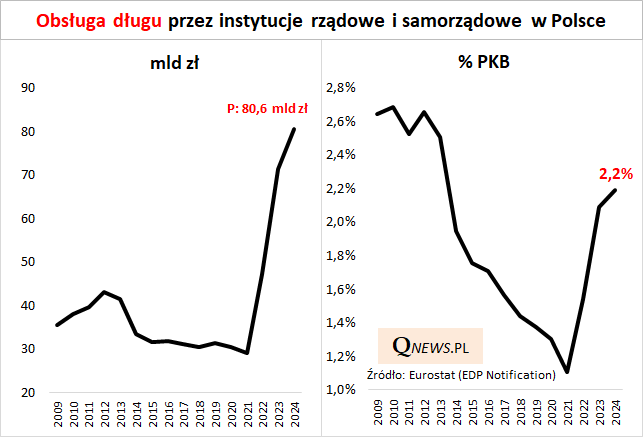

Rekordowa nominalna wartość długu to przy wysokich stopach procentowych również rekordowe koszty obsługi tego długu - mają w tym roku przekroczyć 80 mld zł. Koszty urosną również względem PKB - do 2,2 proc., choć skala tego wzrostu (+0,1 pkt proc.) będzie już na szczęście stosunkowo niewielka w porównaniu ze skokiem o 0,6 pp w 2023 i 0,4 pp w 2022.

Reasumując, tegoroczny deficyt GG ma pozostać wysoki, choć cieszy przynajmniej niemal brak wzrostu (w odniesieniu do PKB) w porównaniu z ubiegłym rokiem. Miejmy nadzieję, że w kolejnych latach deficyt będzie ograniczany, co pozwoliłoby na utrzymanie długu do PKB w historycznej normie. Gdyby w przyszłości doszły do tego obniżki stóp procentowych, dałoby to też szansę na zatrzymanie wzrostu kosztów obsługi długu (w tym roku ten wzrost względem PKB ma być już na szczęście relatywnie niewielki).

Tomasz Hońdo, CFA, Quercus TFI S.A.