Podczas gdy liczony dla S&P 500 wskaźnik P/E Shillera jest najwyżej od 2000 roku i zbliża się do szczytów bańki internetowej, to tzw. wyprzedzający (forward) P/E ociera się ostatnio o 2,5-letnie minima. Z naszej analizy wynika, że te rozbieżności należą do najbardziej wyrazistych w dziejach.

Idąc za ciosem i wykorzystując odbicie od ważnego technicznego pułapu, szlachetny metal odnotował jeden z najlepszych tygodni w ostatnich latach. Choć taka zmienność jest akurat mniej pożądana niż stabilna zwyżka w spokojniejszym tempie, to widać też oznaki stabilizacji w przepływach kapitału w funduszach złota.

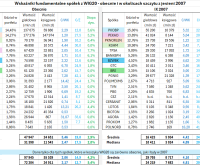

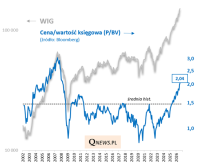

Atak flagowego indeksu GPW na symboliczny pułap, z którym nie poradził sobie przed laty, skłania do porównania wskaźników fundamentalnych spółek z WIG20. Czy jest już tak drogo jak na szczycie hossy z 2007?

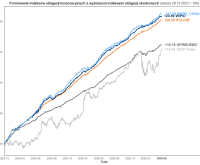

Wprowadzone niedawno oficjalne benchmarki długu firm w swej dość krótkiej historii wygrywają wyraźnie z obligacjami skarbowymi i to wcale nie za cenę wyższej zmienności. Badamy niuanse nowych indeksów.

Świętując pokonanie przez WIG progu 150 tysięcy punktów, nie sposób pominąć też jednak osiągnięcia przez wskaźniki wyceny kolejnych kamieni milowych obecnej hossy.

Za półmetkiem sezonu publikacji raportów kwartalnych na Wall Street tempo poprawy wyników w II kwartale jest najszybsze od 2021 roku, nawet po korekcie o czysto księgowe przeszacowania w sprawozdaniach Big Techów. W ślad za tym idą podwyżki prognoz na ten i przyszły rok.

Info

Quercus TFI S.A.:

nasza misja ESG

to edukacja ekonomiczna

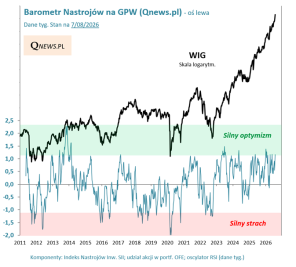

Barometry Qnews.pl