Cały czas mamy do czynienia ze zjawiskiem odwrotnym do tego, które znamy z 2013 roku: indeks małych spółek nie tylko przestał być lokomotywą hossy, ale co gorsza sprawuje się relatywnie słabo.

Zapraszamy do udziału w KONKURSIE - dla zwycięzców nagrody!

Rosnące napięcie na Ukrainie i groźba rosyjskiej inwazji nie pomagają kursom akcji na warszawskim parkiecie. Negatywny scenariusz rozwoju sytuacji na wschodzie mógłby się bowiem wiązać z poważniejszymi konsekwencjami gospodarczymi niż te, które zostały dotąd zdyskontowane przez inwestorów.

Największą presję widać ciągle w gronie małych spółek, czyli tych, które jeszcze w ubiegłym roku były lokomotywami hossy na GPW. Podczas gdy grupujący blue chips WIG20 ostatnie dni wykorzystał na odreagowanie (które było uprawnione, bo jak zwracaliśmy uwagę, przed tygodniem poziom optymizmu wśród inwestorów indywidualnych spadł do poziomu najniższego od roku), to gromadzący małe firmy WIG250 zmarnował szansę na odbicie.

Rys. WIG250 i WIG20 w ostatnich dniach

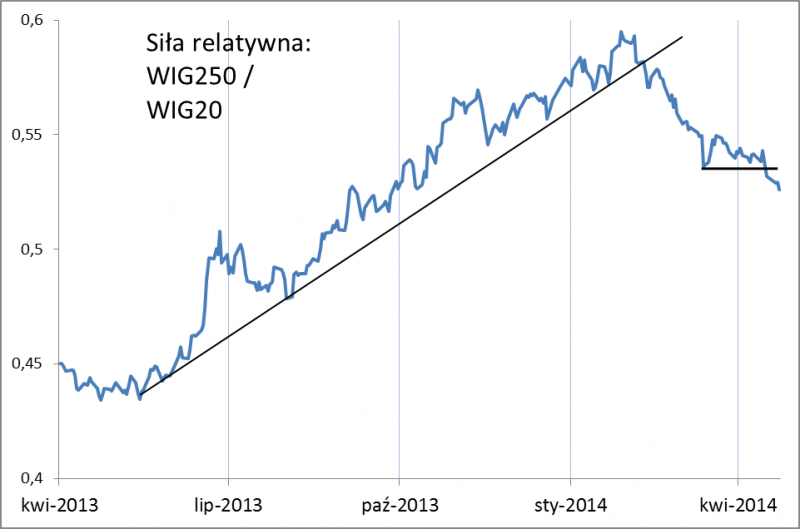

Wygląda na to, że niepokojące zjawiska dostrzeżone przez nas w marcu (Mieszane sygnały płynące z wykresów; Słabość małych spółek to zastanawiający sygnał) są kontynuowane. Wskaźnik tzw. siły relatywnej WIG250 względem WIG20 konsekwentnie pogłębia dołki, co jest całkowitą odmianą sytuacji z ubiegłego roku.

Rys. Wskaźnik siły relatywnej małych spółek względem dużych

Jak to wszystko wytłumaczyć na gruncie analizy fundamentalnej? Z jednej strony sytuacja na Ukrainie ma tu na pewno znaczenie. Spółki ukraińskie stanowią mniej niż 2% indeksu WIG250, ale do tego dochodzą firmy sprzedające swe produkty na rynkach wschodnich. Generalnie rzecz biorąc to właśnie ta grupa spółek należy obecnie do najsłabszych. Tej słabości nie są jak widać w stanie zrównoważyć pozostałe małe firmy. Kursy wielu z nich po ubiegłorocznej hossie znalazły się w trendach bocznych. Być może tu znaczenie ma z kolei odcięcie kapitału płynącego z OFE, które zmieniły politykę inwestycyjną i którym swoją drogą grozi na dłuższą falę marginalizacja.

Bez wątpienia wsparciem dla segmentu małych spółek i ogólnie dla całego rynku akcji jest za to koniunktura gospodarcza. W tym tygodniu poznaliśmy m.in. najnowszy odczyt wskaźnika Ifo obrazującego nastroje niemieckich przedsiębiorców. Niemcy to nasz największy partner handlowy, więc nie dziwi że wskaźnik Ifo jest mocno skorelowany z koniunkturą na GPW. Wskaźnik odrobił marcowy spadek i pozostaje w cyklicznym trendzie wzrostowym, którego początki można datować na przełom lat 2012/2013.

Rys. Indeks klimatu gospodarczego w Niemczech wg instytutu Ifo

Jak widać, wraz ze zbliżaniem się wskaźnika do szczytów z lat 2007 i 2011 będziemy coraz intensywniej się zastanawiać nad tym kiedy koniunktura osiągnie punkt kulminacyjny (po którym zacznie się na nowo pogarszać). Póki co jednak mamy do czynienia z poprawą, co jest swoją drogą spójne np. z ożywieniem na polskim rynku pracy.

Reasumując, z gospodarki napływają ciągle pozytywne sygnały, ale będące lokomotywą ubiegłorocznej hossy akcje licznych małych spółek zdają się to ignorować. Albo rynek dyskontuje z wyprzedzeniem przyszłą utratę impetu w gospodarce, albo w grę wchodzą jedynie (albo "aż") czynniki takie jak groźba wojny na Ukrainie i zmiana polityki OFE.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.