| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Na razie wskaźniki cyklu na GPW nie są jeszcze na poziomach bliskich historycznym dołkom, gdzie najbardziej opłacało się kupować akcje. Dystans względem dołków będzie jednak dużo mniejszy już późną jesienią – wynika z naszych symulacji.

Zapraszamy do zapisania się na NEWSLETTER

Dzisiejsza analiza będzie poniekąd zbieżna z wnioskami, jakie pojawiły się przed tygodniem na podstawie zależności między stopami procentowymi i rynkiem akcji, ale punkt wyjścia do rozważań będzie odmienny, niezależny od kwestii polityki pieniężnej.

Punktem wyjścia uczyńmy dwa przykładowe wskaźniki giełdowe, które historycznie podlegają wyraźnym cyklom. Po pierwsze weźmy na warsztat roczną (12-miesięczną) zmianę indeksu małych spółek WIG250, a po drugie – nasz autorski wskaźnik, czyli odsetek akcji, które na koniec danego miesiąca są notowane wyżej niż rok (12 miesięcy) wcześniej.

Zacznijmy od indeksu „maluchów”. W tym roku jest to zdecydowanie najsłabsze ogniwo warszawskiego parkietu. Jak już nieraz pokazywaliśmy w naszych analizach, 12-miesięczne zmiany WIG250 są pewną orientacyjną wskazówką dla decyzji inwestycyjnych. Kiedy w przeszłości roczne stopy zwrotu były mocno wyśrubowane, było to ostrzeżenie, zaś ich zejście poniżej zera sygnalizowało, że można zastanowić się nad kupowaniem akcji.

Już teraz roczna stopa zwrotu z WIG250 jest ujemna (w momencie pisania artykułu wynosiła ok. -6 proc.). Z jednej strony spełniona została zatem historyczna reguła, zgodnie z którą owa stopa zwrotu ZAWSZE, w każdym cyklu schodzi poniżej zera. Sęk w tym, że obecny poziom ciągle nie jest jeszcze niski w porównaniu z niemal wszystkimi historycznymi dołkami (z wyjątkiem tego z 2005 r.). Średni poziom poprzednich pięciu dołków to -39 proc., zaś ostatnie dno (XII 2011) zostało ustanowione na wysokości ok. -31 proc.

Jak się jednak okazuje dalsze zbliżenie się rocznej stopy zwrotu z akcji „maluchów” do tych historycznych minimów wcale nie musi być kwestią jakiegoś dramatycznego scenariusza. Aby to pokazać pokuśmy się o prostą symulację. Załóżmy czysto hipotetycznie, że WIG250 do końca roku będzie stał w miejscu na obecnym poziomie. Szybko można obliczyć, że przy takim założeniu 12-miesięczna stopa zwrotu i tak będzie nadal się obniżać. Wszystko za sprawą tzw. efektu bazy. Najbardziej zjawisko to będzie widoczne na jesieni. Przy wspomnianym założeniu na koniec października stopa zwrotu wynosiłaby już ok. -20 proc. i utrzymałaby się na tym poziomie także w listopadzie. Owe -20 proc. byłoby już zdecydowanie bliższe np. poziomowi -31 proc., gdzie został ustanowiony dołek pod koniec 2011 r.

Rys. 1. Roczne zmiany WIG250

Dokładnie takie samo ćwiczenie wykonać można w przypadku naszego autorskiego wskaźnika, czyli odsetka akcji, które notowane są wyżej niż rok wcześniej. Także w tym przypadku w ostatnich miesiącach obserwujemy stopniowe schodzenie w dół (notabene zakręcanie tego wskaźnika w dół było na wiosnę jednym z powodów, dla których byliśmy dość sceptycznie nastawieni do rynku akcji w tym roku). Obecnie odsetek ten wynosi ok. 48 proc., podczas gdy w szczytowym momencie (październik 2013) wynosił 74 proc.

I tutaj można narzekać, że mimo wyraźnego obniżenia się, wskaźnik ciągle nie jest jeszcze na poziomach, które na ogół w przeszłości zapowiadały odwrócenie tendencji na wzrostową. Poprzednie pięć dołków ukształtowało się na poziomie średnio zaledwie 15 proc. Dokładnie na tym pułapie zakończył się ostatni cykl, na jesieni 2011 r.

Sprawdźmy co będzie działo się ze wskaźnikiem przy założeniu, że kursy akcji do końca roku pozostaną bez zmian względem obecnych poziomów (owego teoretycznego założenia nie należy oczywiście traktować jako prognozy – służy ono jedynie na potrzeby symulacji). Jak wynika z naszych obliczeń, w takich „laboratoryjnych” warunkach odsetek akcji na plusie rok do roku powinien na jesieni gwałtownie zejść w dół. Na koniec listopada może osiągnąć poziom 24 proc. To byłaby wartość zdecydowanie niższa niż obecnie i jednocześnie dużo bliższa wspomnianym historycznym dołkom, w których bardzo opłacało się kupować akcje.

Rys. 2. Jaki odsetek akcji na GPW ma kursy wyższe niż 12 miesięcy wcześniej

Źródło: Qnews.pl, Money.pl

Jeśli poluzujemy nieco założenie na temat braku zmian kursów i dopuścimy możliwość, że notowania akcji jeszcze trochę spadną, to rzecz jasna omawiany wskaźnik zejdzie jeszcze niżej, na poziomy jeszcze bardziej „atrakcyjne” w kontekście historycznym. Taki scenariusz stałby się szczególnie prawdopodobny w przypadku ewentualnej głębszej korekty na Wall Street. Póki co tamtejsze indeksy ustanawiają rekordy, ale kiedy na jesieni Fed całkowicie zakręci kurek z pieniędzmi pochodzącymi z QE3, sytuacja może już nie wyglądać tak różowo (według naszych szacunków od połowy 2009 r. zmiany S&P 500 można aż w 94 proc. wytłumaczyć zmianami sumy bilansowej Fedu, która jednak przestanie rosnąć po zakończeniu QE3).

Swoją drogą perspektywa końca trzeciej rundy luzowania ilościowego na jesieni bardzo dobrze wpisuje się w potencjalne dołki koniunktury oszacowane na podstawie naszych symulacji. Jeśli dodamy do tego wnioski z naszej analizy sprzed tygodnia, to wszystko zaczyna się układać w jedną spójną całość.

Reasumując, na razie sprawdzone historycznie wskaźniki cyklu na GPW nie dotarły jeszcze na poziomy, na których zwykle ustanawiane były dołki cyklu, ale symulacje pokazują, że może to stać się już w październiku/listopadzie. Szczególnie gdyby w tzw. międzyczasie doszło do mocniejszej korekty w USA w związku z końcem QE3.

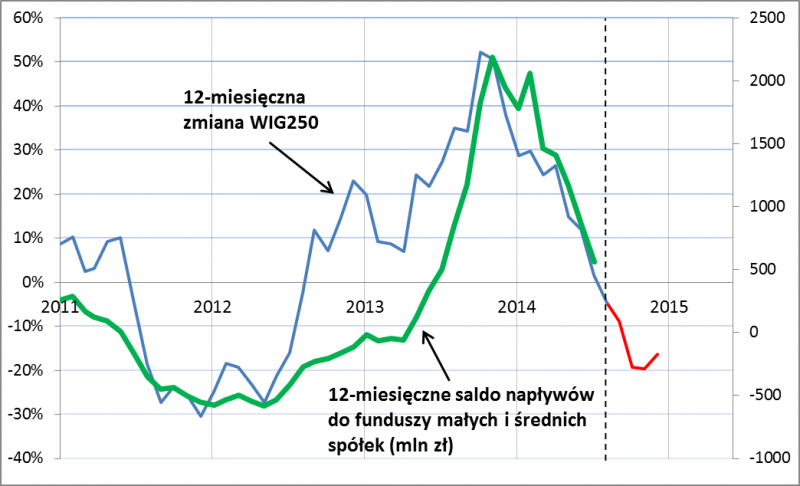

Jak pokazuje wykres saldo wpłat i umorzeń w funduszach małych i średnich spółek jest silnie skorelowane z roczną stopą zwrotu z WIG250. To typowy objaw „pogoni za historycznymi stopami zwrotu” (return chasing) – popyt na daną klasę aktywów jest największy, gdy 12-miesięczne zyski są najwyższe i najmniejszy (ujemny), gdy zyski są najniższe (ujemne). Pozostawiając na boku kwestię tego czy zjawisko to jest racjonalne, można zakładać, że nakreślony przez naszą symulację dalszy spadek rocznych stóp zwrotu z WIG250 trwający do X/XI będzie wiązał się z dalszymi odpływami/brakiem napływów w tej klasie aktywów. Szacunki te prowadzą do wniosku, że na jesieni 12-miesięczne saldo wpłat i umorzeń może być już wyraźnie ujemne, co będzie można kontrariańsko traktować jako zachętę do kupowania niechcianych akcji „misiów”.