| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Stopy procentowe to potężny czynnik współdecydujący o kierunku trendów na GPW. W tym roku akcjom szkodzi wyczerpywanie się paliwa z ubiegłorocznych obniżek stóp, ale ten niekorzystny czynnik już na jesieni zacznie wygasać. Jeśli zaś stopy znów zaczną spadać, tym lepiej dla rynku akcji.

Zapraszamy do zapisania się na NEWSLETTER

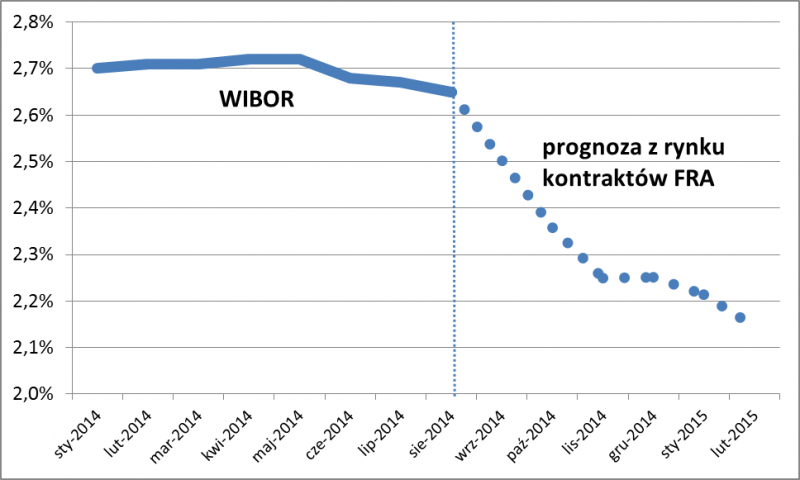

Jednym z najbardziej zauważalnych zjawisk w otoczeniu polskiego rynku akcji jest bardzo niska inflacja i związane z tym oczekiwania na obniżki stóp procentowych. W lipcu po raz pierwszy w historii III RP wskaźnik rocznej inflacji znalazł się poniżej zera (-0,2%). Na razie małymi kroczkami zaczyna schodzić WIBOR, czyli stawka pożyczek na rynku międzybankowym, będąca podstawą oprocentowania wielu kredytów komercyjnych. Dużymi krokami w dół idą z kolei notowania kontraktów FRA, wyrażające oczekiwania inwestorów dotyczące przyszłego poziomu WIBOR-u. Rynek w coraz większym stopniu obstawia scenariusz, w którym na jesieni (wrzesień/październik) na obniżki oficjalnych stóp zdecyduje się Rada Polityki Pieniężnej.

Bez wątpienia taki rozwój zdarzeń jest jednym z największych zaskoczeń bieżącego roku. Przypomnijmy, że przed rokiem scenariusz na rok 2014, jakiego dość powszechnie się spodziewano był taki, że wraz ze stopniowym podnoszeniem się wskaźnika inflacji RPP zdecyduje się na podwyżki stóp. Rzeczywistość okazuje się zgoła inna. Zamiast odbijać się od dołka z połowy 2013 r. wskaźnik inflacji ostatnio go pogłębił.

Rys. 1. Wskaźnik rocznej inflacji w Polsce

Rys. 2. WIBOR (3-mies.) i jego oczekiwane poziomy wynikające z notowań kontraktów FRA

źródło: ACI Polska

Jak postaram się pokazać w dalszej części artykułu, taki obrót spraw może okazać się zbawienny dla koniunktury na warszawskim parkiecie. Zbawienny dlatego, że po pierwsze w perspektywie IV kw. br. daje szansę na uniknięcie dalszego pogarszania się koniunktury na GPW (np. udeptanie twardego dna w segmencie akcji małych spółek), a po drugie – w perspektywie I kw. 2015 stwarza już szansę na wyraźną poprawę koniunktury.

Punktem wyjścia do rozważań uczyńmy naszą analizę z połowy marca br., której główna konkluzja brzmiała: „stopniowo wyczerpuje się paliwo pochodzące z ubiegłorocznych obniżek kosztów pieniądza”. Podstawą do tych (dość kontrowersyjnych) wniosków była dostrzegalna na przestrzeni lat wyraźna zależność między zmianami stóp procentowych, a koniunkturą gospodarczą jak i giełdową. Czas powrócić do tych rozważań i je zaktualizować. Po pierwsze zobaczmy co stało się od czasu marcowej analizy. Zgodnie z przypuszczeniami na GPW widać rozmaite oznaki utraty dynamiki/psucia się koniunktury, począwszy od stabilizacji indeksów takich jak WIG czy mWIG40, poprzez uporczywy spadek WIG250, a skończywszy na malejącym odsetku akcji, które notowane są wyżej niż 12 miesięcy wcześniej. Jak wielokrotnie pisaliśmy, z tym wszystkim wiążą się (z pewnym opóźnieniem) coraz bardziej widoczne oznaki utraty impetu w gospodarce. W II kw. tempo wzrostu PKB osłabło z 3,4 do 3,2 proc. r/r i wszystko wskazuje, że na tej łagodnej zadyszce jeszcze nie koniec. Lipcowe odczyty monitorowanych przez nas wskaźników wyprzedzających wskazywały na dalsze spowolnienie (sierpniowe poznamy w większości w najbliższych dniach). Pojawiają się pierwsze (J.P. Morgan) rewizje w dół prognoz wzrostu PKB w tym roku. Optymizm wśród ekonomistów zaczyna stopniowo topnieć.

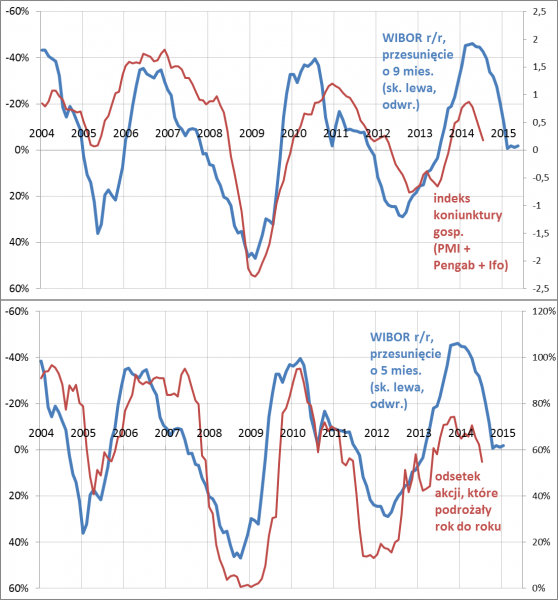

W niemałym stopniu zjawiska te można wytłumaczyć właśnie jako konsekwencję wspomnianego „wyczerpywania się paliwa pochodzącego z ubiegłorocznych obniżek stóp”. Dowodem na to jest rys. 3.

Rys. 3. Zmiany WIBOR a koniunktura w gospodarce i na GPW

WIBOR r/r = (WIBOR na koniec danego miesiąca/WIBOR rok wcześniej – 1)x100%. O odsetku akcji w trendach wzrostowych pisaliśmy TUTAJ.

Jak widać, historycznie zmiany kosztów pieniądza z wielomiesięcznym opóźnieniem wpływały na gospodarkę i giełdę (w przypadku trendów w gospodarce obrazowanych przez nasz zagregowany indeks koniunktury mamy do czynienia ze średnio 9-miesięcznym „odroczeniem”, a w przypadku giełdy – ok. 5-miesięcznym). Ta zasada sprawdza się także w tym roku.

Skoro mamy takie przetestowane historycznie reguły, to warto oczywiście sprawdzić rokowania na przyszłość. Z modelu wynikałoby, że dołek w gospodarce zostanie odnotowany gdzieś w I kw. 2015, kiedy to odroczony wpływ „wyczerpywania się paliwa z obniżek stóp” będzie najsilniejszy. Z kolei dołka koniunktury na GPW należałoby oczekiwać zgodnie z logiką modelu wcześniej, już na jesieni br. (przy czym model sugeruje, że będzie to raczej rozłożone na cały IV kwartał udeptywanie dna niż nagłe odbicie rozmaitych wskaźników w kształcie „V”).

Reasumując, pojawiają się argumenty za tym, że negatywne tendencje widoczne na przestrzeni bieżącego roku będą stopniowo wygaszane w IV kwartale. Pytanie: co dalej? Póki co model niestety nie wybiega dalej w przyszłość, tak więc wiele będzie zależało od tego, co stanie się ze stopami procentowymi w najbliższych miesiącach. Gdyby zupełnie nieoczekiwanie urosły, prognoza dołka koniunktury stanęłaby zgodnie z logiką modelu pod znakiem zapytania. Póki co jednak taki scenariusz wydaje się obecnie bardzo mało prawdopodobny. Jak wspomnieliśmy na początku, rynek pieniężny dużo większe prawdopodobieństwo przypisuje scenariuszowi odwrotnemu – spadkowi kosztów pieniądza. Inflacja jest bardzo niska, dane makro się psują, a w strefie euro rozważa się „luzowanie ilościowe” – czego więcej potrzeba RPP?

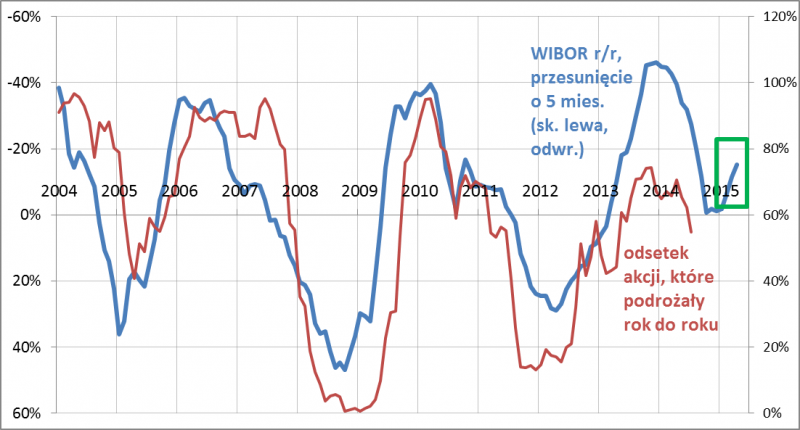

W tym miejscu warto pokusić się o prostą symulację. Skoro mamy sprawdzony model, to możemy łatwo sprawdzić jakie prognozy wygeneruje on po podstawieniu różnych wartości WIBOR w kolejnych miesiącach. Jako dane wejściowe przyjmijmy po prostu to, czego oczekują inwestorzy na rynku kontraktów FRA. Podstawienie danych widocznych na rys. 2 do modelu sprawia, że w perspektywie przełomu roku pojawia się już zdecydowanie optymistyczna wizja, według której rynek akcji powinien w zimie zabrać się za dyskontowanie powrotu ożywienia gospodarczego napędzanego przez niższe stopy procentowe (rys. 4).

Rys. 4. Co wydarzy się jeśli rynkowe stopy procentowe spadną zgodnie z oczekiwaniami?

Na marginesie warto zauważyć, że taki rozwój wydarzeń idealnie wpisywałby się w klasyczny model cyklu koniunkturalnego, w którym bessa z prawdziwego zdarzenia nadchodzi dopiero po wzroście inflacji i podwyżkach stóp procentowych. Taka perspektywa jest ciągle bardzo odległa, bo jeszcze nie mieliśmy do czynienia z inflacyjną fazą cyklu.

Na podstawie wszystkich tych dociekań można zatem wysnuć tezę, że widoczne w tym roku negatywne tendencje na GPW mogą jeszcze potrwać mniej więcej do niecieszącego się dobrą sławą października (styl w jakim zostaną zakończone będzie zależeć od rynków rozwiniętych – koniec QE3 to potencjalnie dobra okazja do skorygowania się wywindowanych wysoko cen akcji w USA). Potem spodziewany spadek stóp procentowych powinien na początku 2015 r. przynieść ponowne ożywienie. Oczywiście jest to wizja, jaka rysuje się wyłącznie na podstawie omówionego modelu, nie uwzględniająca nieprzewidywalnych czynników, takich jak konflikt rosyjsko-ukraiński.