Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Czwarta najgłębsza korekta spadkowa na Wall Street, licząc od jesieni 2022, schłodziła nadmierny optymizm z I kwartału – to dobra wiadomość. Ale nie ma co oczekiwać, że S&P 500 ma przed sobą taki potencjał, jak po poprzednich korektach, bo wskaźniki wyceny i nastrojów nie spadły tak nisko.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Kwietniowa zawierucha na Wall Street po fenomenalnym I kwartale aż prosi się o przysłowiowe kilka zdań komentarza, a przy okazji odświeżenie różnych wykresów pokazujących, w jakim punkcie jest amerykański rynek akcji.

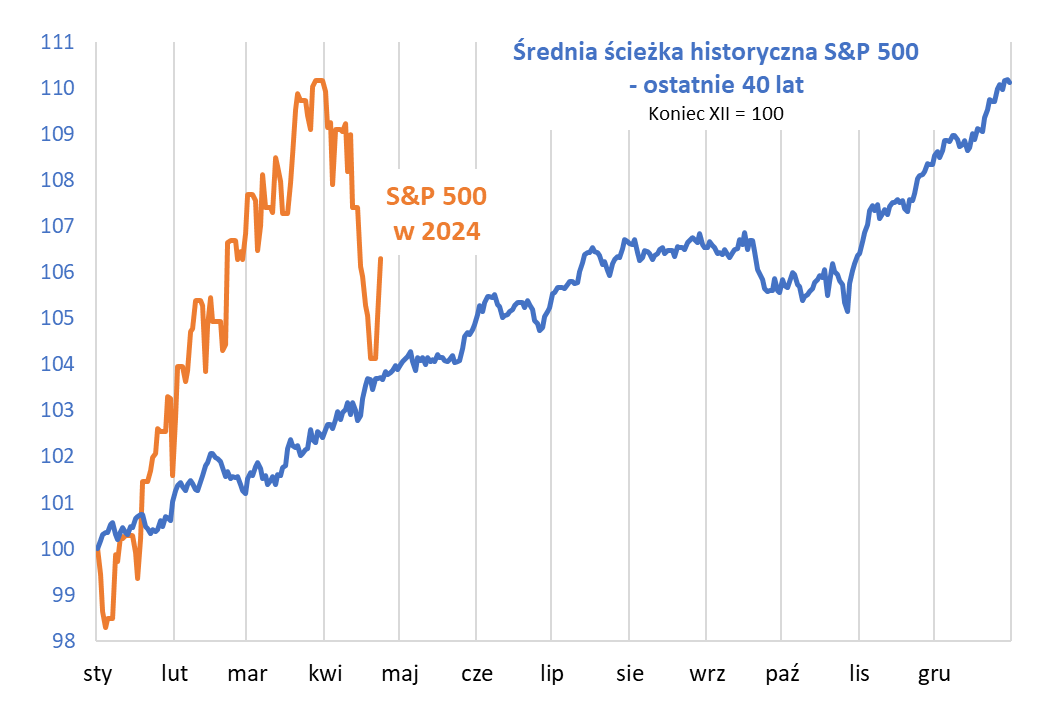

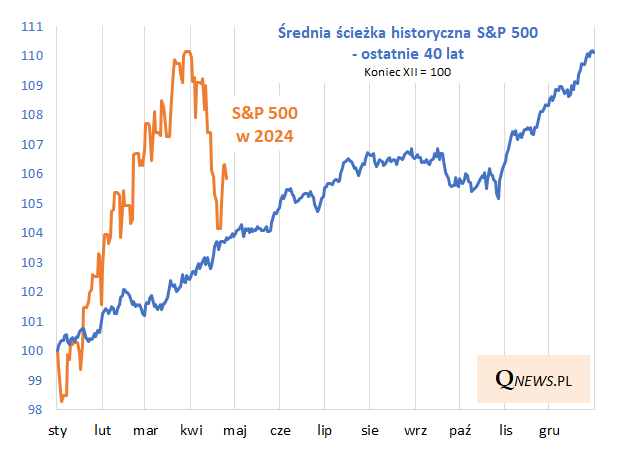

O I kwartale pisałem kilka tygodni temu, że w jego trakcie indeks S&P 500 urósł o tyle, ile w całym typowym roku. Początek II kwartału w błyskawicznym tempie niejako przywołał do porządku zbyt rozochocone giełdowe byki. Kasując w pewnym momencie ponad połowę dotychczasowej tegorocznej zwyżki, S&P 500 cofnął się do punktu, w którym byłby, gdyby od początku stycznia podążał zgodnie z uśrednioną roczną ścieżką, co pokazujemy na wykresie. Kwietniowe turbulencje mają zatem również pozytywny aspekt, doprowadzając do normalizacji zachowania cen akcji na Wall Street.

Rys. 1. Kwietniowa korekta sprowadziła S&P 500 w pobliże typowej ścieżki w trakcie roku

Źródło: Qnews.pl, S&P Global.

Czwarta najgłębsza korekta

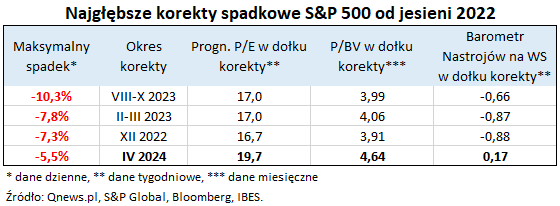

Kwietniowa korekta, która do momentu pisania tego artykułu zredukowała wartość S&P 500 maksymalnie o 5,5 proc., w pewnym momencie spychając indeks chwilowo poniżej 5000 pkt., jest, jak na razie, czwartym najgłębszym obsunięciem od czasu rozpoczęcia średnioterminowego trendu wzrostowego na jesieni 2022. Jest zarazem największą korektą od tej zakończonej w październiku ub.r., która przyniosła spadek benchmarku o nieco ponad 10 proc. Przypomnijmy, że z dołka tamtego obsunięcia S&P 500 wyszedł potem dynamicznie, rosnąc niemal nieprzerwanie przez pięć miesięcy, o maksymalnie prawie 28 proc.

W świetle tamtych wydarzeń kwietniowe, „zdrowe” cofnięcie indeksu również rodzi naturalne nadzieje na powtórkę takiego bardzo pozytywnego scenariusza. Wydaje się jednak, że tym razem widać pewne naturalne ograniczenia dla takiej wizji. Najlepiej widać to, jeśli odwołamy się do wskaźników wyceny.

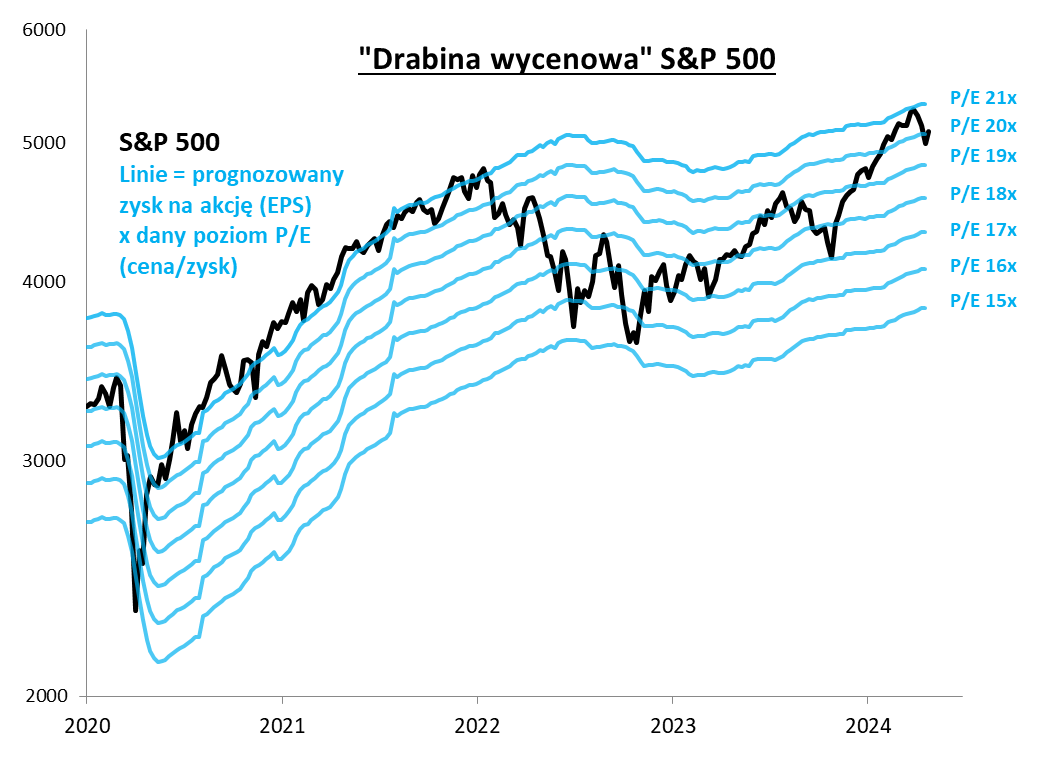

Kroczek w dół z najwyższego szczebla

W trakcie kwietniowej zawieruchy S&P 500 zszedł nieco ponad jeden szczebelek z najwyższego poziomu na naszej przysłowiowej „drabinie wycen”, co oznacza obniżenie się wskaźnika ceny do prognozowanych zysków spółek z ok. 21 do ok. 20. Tymczasem wspomniana poprzednia korekta zakończyła się w październiku ub.r. na piątym od góry szczeblu drabiny (P/E rzędu 17), zaś cała średnioterminowa fala hossy wystartowała na jesieni 2022 z niemal najniższego szczebla (P/E 15). W porównaniu z nimi obecnie widać więc dużo mniejsze pole do ponownej wspinaczki S&P 500.

Rys. 2. S&P 500 nie zszedł szczególnie nisko względem prognozowanych zysków spółek

Źródło: Qnews.pl, S&P Global, IBES.

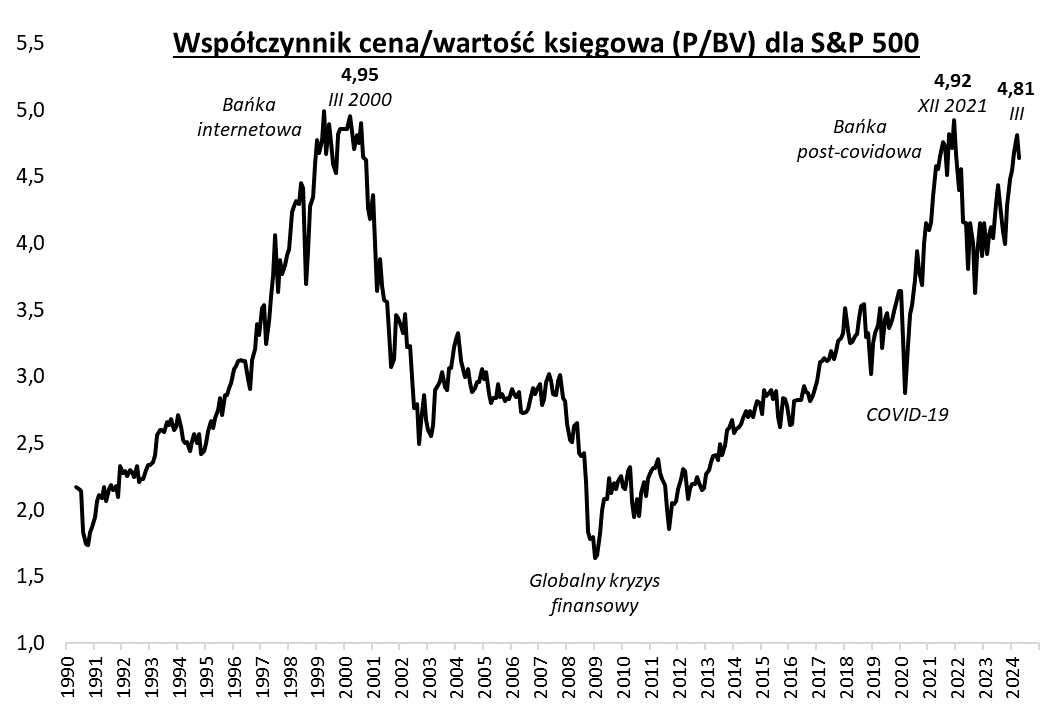

Mniejszy potencjał wynika też z innego umiejscowienia współczynnika ceny do wartości księgowej (P/BV). Na jesieni ub.r. startował on po korekcie z poziomu ok. 4,0, a na jesieni 2022 z ok. 3,5. Na tym tle kwietniowe cofnięcie (4,64 w momencie pisania artykułu) nie wygląda szczególnie okazale. Zauważmy, że po fenomenalnym I kwartale P/BV wspiął się aż do 4,81, skąd brakowało już tylko 2-3 proc. do historycznych szczytów z lat 2021 i 2000 (bańka internetowa).

Rys. 3. Dobrze, że P/BV się skorygował względem bliskiego rekordów poziomu z I kwartału

Źródło: Qnews.pl, Bloomberg.

Gdyby po ostatniej korekcie, P/BV miał powrócić do tych ważnych szczytów, implikowałoby to w chwili obecnej wartości S&P 500 rzędu ok. 5370-5400 pkt. (przy obecnej wartości księgowej, przy czym ta powoli rośnie wraz z upływem czasu). Dzięki kwietniowemu obsunięciu potencjał względem tych teoretycznych poziomów zwiększył się względem końca I kwartału, kiedy wynosił wspomniane kilka procent, ale z natury nie jest taki, jak np. na jesieni ub.r. (w końcówce października P/BV dzieliło 23-24 proc. względem historycznych szczytów).

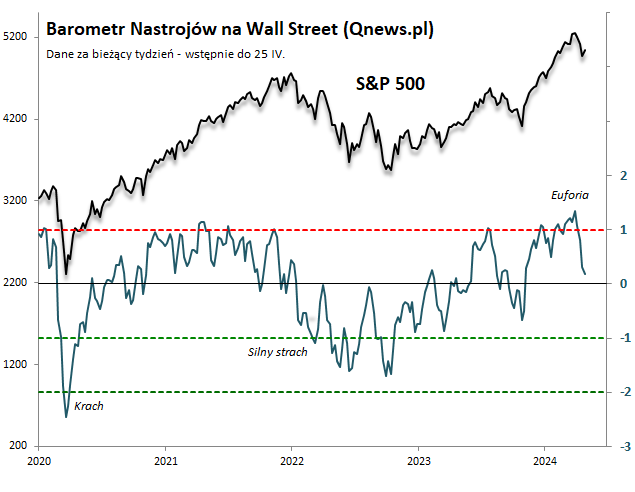

Nastroje bardziej neutralne, ale jeszcze nie pesymistyczne

Podobnie sprawa wygląda, jeśli zerkniemy na wskaźniki nastrojów rynkowych, zebrane w postaci naszego zagregowanego Barometru Nastrojów na Wall Street. Na plus trzeba zapisać fakt, że kwietniowa zawierucha sprowadziła go z poziomu niebezpiecznej euforii (największej od … 2018 roku) do wartości niewiele wyższej od neutralnej. To schłodzenie zbyt rozgrzanego optymizmu powinno wyjść rynkowi na zdrowie w dalszej przyszłości.

Rys. 4. Od euforii do bardziej neutralnych nastrojów, ale to jeszcze nie strach, jak po poprzednich głębszych korektach

Źródło: Qnews.pl, S&P Global.

Jednocześnie jednak nie sposób twierdzić, że barometr zszedł tak nisko, jak w dołkach poprzednich trzech głębszych korekt spadkowych, w tym tej z jesieni ub.r. W tym ostatnim przypadku barometr zjechał do -0,66 pkt., co oznaczało dość silny rynkowy pesymizm. Z tego relatywnie niskiego pułapu wystartowała potem dynamiczna fala poprawy nastrojów, trwająca aż do marca br. W tabeli pokazujemy, że na wyraźnie ujemnych poziomach nasz barometr lądował także w przypadku pozostałych głębszych korekt.

Jak podsumować te wszystkie porównania? Z jednej strony nie ma wątpliwości, że kwietniowa zawierucha doprowadziła do zdrowego schłodzenia rynku po nadmiernej zwyżce z I kwartału – i to jest dobra wiadomość. Z drugiej strony omówione wskaźniki są wyraźnie powyżej poziomów, do których spadły w trakcie np. poprzedniej korekty, na jesieni ub.r. – z natury zatem obecny potencjał wzrostowy jest odpowiednio mniejszy niż w dołku tamtego obsunięcia.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.