Na jesieni Fed prawdopodobnie zakończy skup aktywów w ramach QE3. Suma bilansowa banku centralnego przestanie rosnąć, a to właśnie jej wzrost był paliwem dla niezmąconej większymi korektami fali hossy na Wall Street.

Zapraszamy do zapisania się na NEWSLETTER

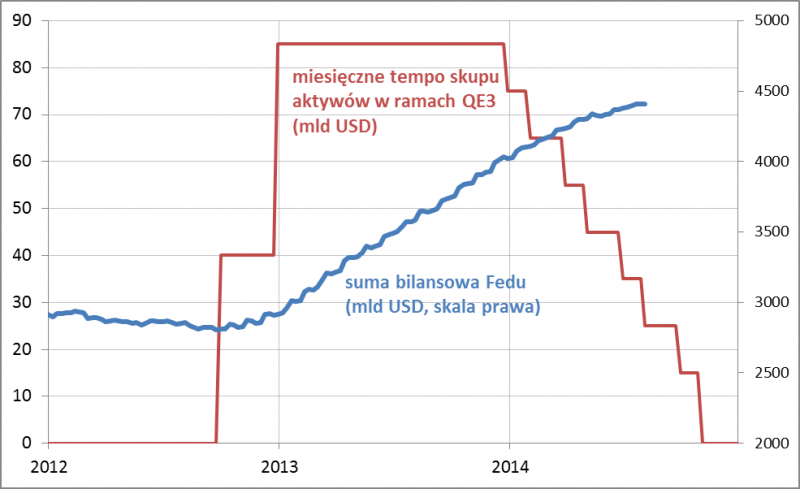

Jednym z paradoksów bieżącego roku jest to, że w porównaniu z minionym stosunkowo mało mówi się na amerykańskim rynku akcji na temat końca QE. A przecież kres „luzowania ilościowego” jest już prawdopodobnie kwestią najbliższych miesięcy. W lipcu Fed zgodnie z harmonogramem ograniczył skup aktywów do 25 mld USD miesięcznie. Na wrześniowym posiedzeniu może dokonać kolejnego cięcia, do 15 mld USD, a w październiku może całkowicie wygasić program luzowania (taki harmonogram wynika ze sprawozdania po czerwcowym posiedzeniu; sprawozdanie z lipcowego poznamy 20 sierpnia).

To by oznaczało, że od listopada kurek z pieniędzmi będzie już zakręcony. A przecież jeszcze w minionym roku co miesiąc Fed przeznaczał aż 85 mld USD miesięcznie na zakupy obligacji.

Rys. 1. Przebieg QE3

Temat zdaje się być nieco zapomniany. Czy słusznie?

Aby zobrazować wpływ QE na amerykański rynek akcji musimy na wstępie rozróżnić dwa pojęcia. Pierwsze z nich to proces ograniczania QE (czyli słynny „tapering” – to słowo było co chwila powtarzane w ubiegłym roku). Drugie pojęcie to suma bilansowa Fedu. Jak pokazuje rys. 1, skup aktywów w ramach QE doprowadził do silnego wzrostu sumy bilansowej Fedu – z ok. 2,8 bln USD do ponad 4,4 bln USD. Co bardzo ważne, w tym roku suma bilansowa nadal rośnie mimo że odbywa się „tapering” (zakupy aktywów maleją, ale nadal są obecne i powiększają stan posiadania Fedu). Kiedy jednak QE3 na dobre dobiegnie końca, suma bilansowa przestanie rosnąć. Tak było w przypadku poprzednich rund luzowania.

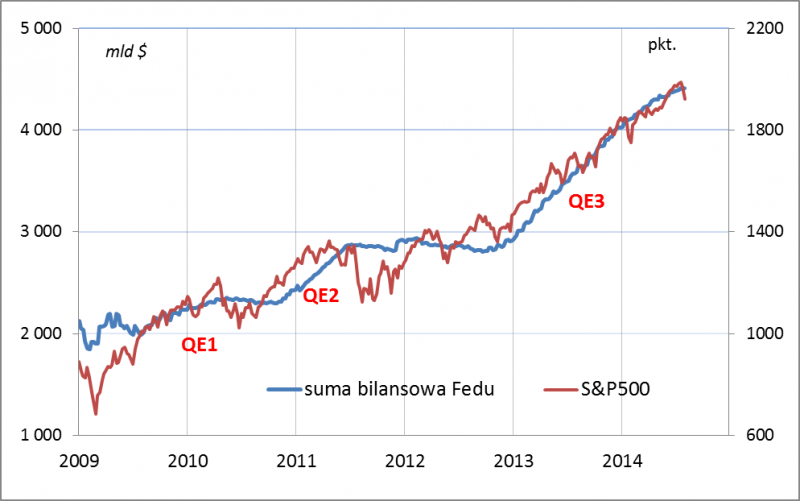

Dlaczego suma bilansowa jest tak ważnym pojęciem? Bo historia ostatnich lat dobitnie pokazuje, że jest to kluczowy parametr decydujący o koniunkturze na Wall Street.

Rys. 2. S&P 500 i suma bilansowa Fedu

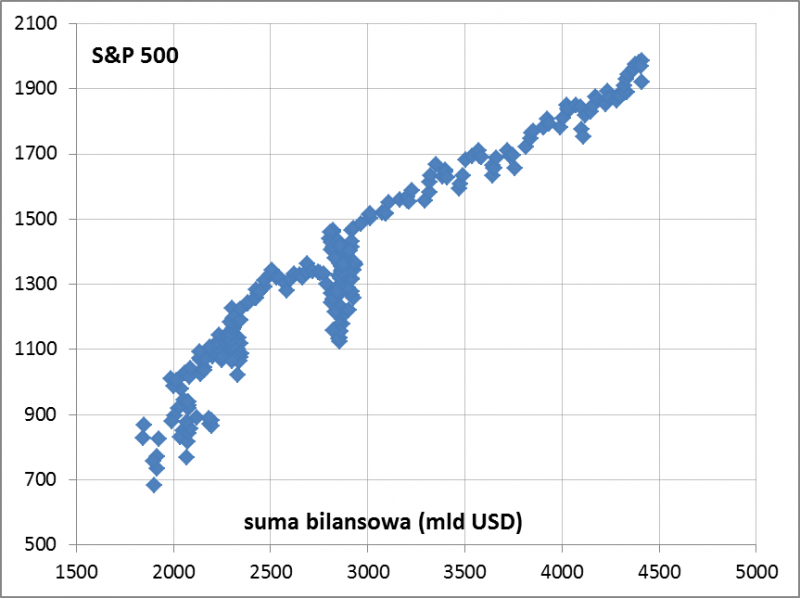

Rys. 3. Zależność między sumą bilansową Fedu i S&P 500

Analiza wykresów bardzo szybko pozwala też znaleźć odpowiedź na pytanie dlaczego „tapering” nie zaszkodził rynkowi akcji. Dlatego, że suma bilansowa ciągle jeszcze rośnie. Błędem logicznym byłoby jednak stwierdzenie, że skoro „tapering” nie zaszkodził, to nie zaszkodzi także ostateczne wygaszenie QE3.

Wpływ zmian sumy bilansowej na akcje staje się jeszcze wyraźniejszy, jeśli sprawdzimy zachowanie rynku w trakcie kolejnych rund QE oraz pomiędzy nimi. Oto przykładowe fakty:

- dwie największe korekty spadkowe w trakcie obecnej hossy (2010, 2011) miały miejsce tuż przed/tuż po zakończeniu poprzednich dwóch rund luzowania;

- trwałe wyjście S&P 500 ponad szczyty poprzedzające te korekty miało miejsce dopiero wraz z wznowieniem QE, czyli innymi słowy – okresy bez QE okazały się praktycznie bezproduktywne dla obecnej hossy;

- najdłuższa pozbawiona większych korekt fala wzrostowa na Wall Street to ta obecna, trwająca od jesieni 2012 r., czyli mniej więcej od czasu uruchomienia QE3, które także stanowi jak dotąd najdłuższą rundę luzowania.

Wobec tych faktów narzuca się oczywiste pytanie: skoro QE3 było (i jeszcze jest) tak energetycznym paliwem dla amerykańskiego rynku akcji, to co będzie, kiedy za kilka miesięcy to paliwo zostanie całkowicie odcięte? Bez adekwatnej korekty może się nie obejść.