Wskaźnik P/E zdążył spaść do poziomu najniższego od roku, zaś „indeks strachu” zawędrował najwyżej od 2,5 roku. Pytanie czy to wystarczy by związana z końcem QE korekta w USA definitywnie dobiegła końca?

Zapraszamy do zapisania się na NEWSLETTER

Zgodnie z naszymi diagnozami mieszanka relatywnie wysokich wycen akcji w USA, oznak kapitulacji pesymistów i nadchodzącego końca QE okazała się dobrą okazją do mocniejszego skorygowania się notowań na Wall Street. Teraz pojawia się inne pytanie: na jakim etapie zaawansowania jest korekta?

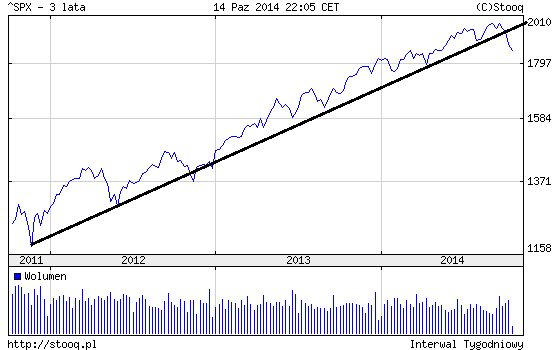

Najpierw rzućmy okiem na długoterminowy wykres S&P 500. Pojawia się pytanie: czy te 7%, które indeks stracił dotychczas (do środowego zamknięcia) wyczerpuje potencjał ruchu spadkowego po tak ważnym sygnale, jakim było przebicie trzyletniej linii trendu wzrostowego?

Rys. 1. S&P 500

Także w kontekście fundamentalnym wydaje się, że skoro trzecia runda luzowania ilościowego (QE3) sprawiła, że od przełomu lat 2012/2013 rynek akcji w USA rósł jak po sznurku, to teraz odłączenie stymulacji może wywołać większe turbulencje. Warto przy okazji zwrócić uwagę, że koniec QE przynosi daleko idące efekty uboczne – umocnienie dolara, które z kolei wspiera bessę na rynku surowców, np. ropy, co z kolei mocno uderza w amerykański sektor naftowy, który obecnie okazuje się najsłabszym ogniwem całego rynku.

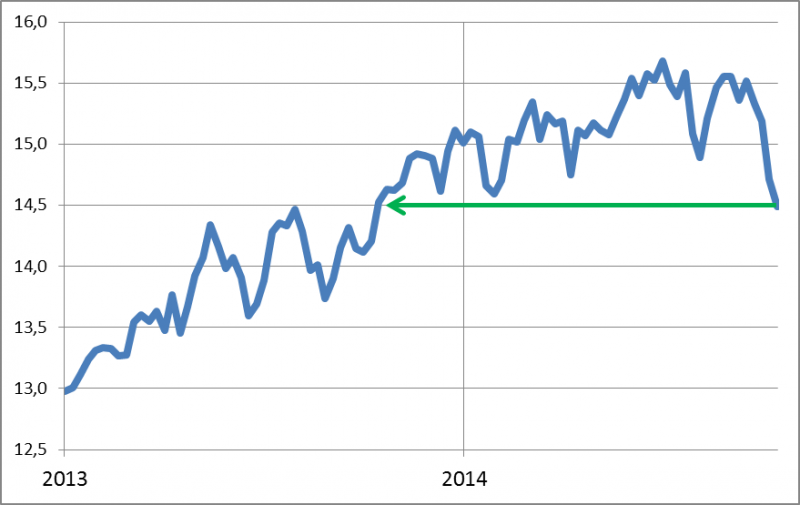

Oczywiście sam wykres notowań to jeszcze nie wszystko. Warto też spoglądać na rozmaite wskaźniki, które pokazują stopień zaawansowania korekty. Zacznijmy od poziomu wycen. Te już w pewnym stopniu się skorygowały. Wskaźnik ceny do prognozowanych (na najbliższe 12 miesięcy) zysków spółek spadł z ok. 15,7 do ok. 14,5. To już coś. Poprzednio P/E był na tym poziomie mniej więcej przed rokiem, podczas gdy S&P 500 w kategoriach nominalnych jest ciągle sporo powyżej poziomu sprzed roku. To by sugerowało, że korekta w ujęciu fundamentalnym jest już bardziej zaawansowana niż wynikałoby to z samego wykresu indeksu.

Rys. 2. Wskaźnik ceny do prognozowanych zysków spółek z S&P 500

Z drugiej strony warto przypomnieć, że QE3 startowało, gdy wskaźnik P/E był poniżej 13,0, tak więc istnieje jeszcze pewna przestrzeń do skorygowania wycen. Gdyby P/E miał się obniżyć do tego poziomu, przy założeniu braku zmian zysków spółek S&P 500 musiałby spaść jeszcze o ok. 10%, poniżej 1700 pkt. Oczywiście zawsze w takich sytuacjach pojawia się pytanie o to co stanie się z zyskami firm (czy spadek notowań nie zapowiada z wyprzedzeniem spadku zysków?). Umocnienie dolara uderzające w eksporterów i zadyszka europejskiej gospodarki to czynniki ryzyka. Na razie analitycy zaczęli pomału rewidować w dół prognozy zysków we wspomnianym wcześniej sektorze naftowym.

Spójrzmy też na „indeks strachu”, czyli wskaźnik VIX. Zdążył on przebyć drogę z poziomów najniższych od lat do pułapu najwyższego od prawie 2,5 roku (ponad 25 pkt.). Być może zatem niemała część korekty jest więc już za nami. Każdy kolejny wzrost w kierunku poziomów z czasu korekty na rynku z 2011 roku (ponad 40 pkt.) będzie świadczył o tym, że fala strachu staje się coraz bardziej zaawansowana.

Rys. 3. VIX – „indeks strachu”

Oczywiście ostatecznie kluczowe znaczenie mogą mieć sygnały napływające z Fedu. Historia ostatnich lat sugeruje, że im bardziej nerwowo na rynkach finansowych, tym łagodniejsza retoryka ze strony władz monetarnych. Niektórzy analitycy zakładają nawet w razie konieczności powrót do QE.

Reasumując, korekta w USA jest już bez wątpienia na pewnym etapie zaawansowania, choć rozmaite wskaźniki nie osiągnęły jeszcze poziomów, przy których bez zmrużenia oka można było w przeszłości mówić „kupuj”.