Bądź na bieżąco! Zapisz się na NEWSLETTER

W ostatnich dniach stratedzy kilku najważniejszych banków inwestycyjnych wydali noty ostrzegające klientów przed ryzykiem rychłej większej korekty na Wall Street. Wśród nich znalazł się też ceniony przez nas Binky Chadha, szef zespołu analityków Deutsche Banku. Chadha zasłynął z licznych trafnych wskazówek, w tym mocnych ostrzeżeń przed pandemicznym krachem w 2020 roku i niemal perfekcyjnym oszacowaniem skali nadciągającej wtedy przeceny.

Co prawda w tym roku jak na razie ostrzegawczy ton analiz zespołu Chadhy nie sprawdza się (już od maja wieszczył 10-proc. korektę na rynku akcji mającą wynikać ze spowolnienia gospodarczego, a konkretnie osuwania się wskaźnika ISM Manufacturing), ale teraz ten ton stał się jeszcze donośniejszy. "Rośnie ryzyko twardej korekty" - alarmuje zespół Deutsche Banku w ubiegłotygodniowej nocie.

Na jakich argumentach opiera się ta przestroga?

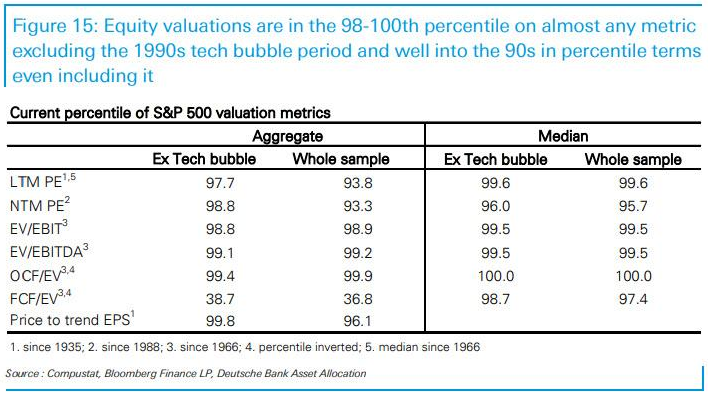

Punktem wyjścia do rozważań Chadha czyni fakt, że wyceny amerykańskich akcji są niezwykle wyśrubowane z historycznego punktu widzenia. Niemal wszystkie zestawione przez strategów DB wskaźniki wyceny są blisko górnej granicy historycznego przedziału.

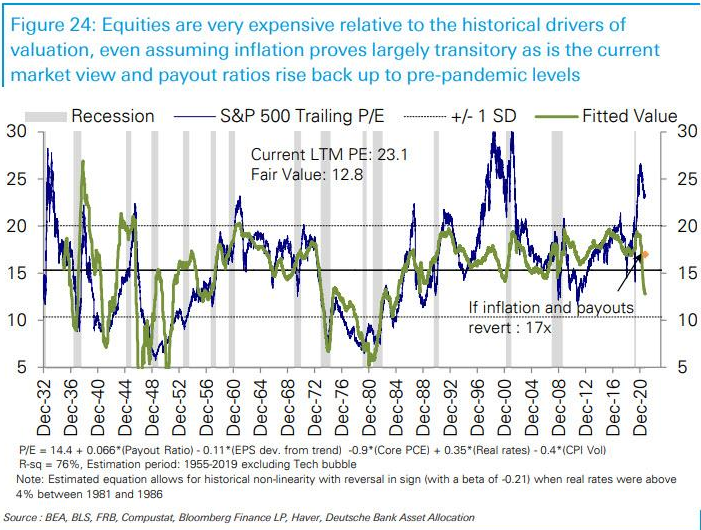

Chadha twierdzi jednocześnie, że tej drożyzny nie da się uzasadnić za pomocą czynników, które historycznie odpowiadały za poziom wycen. Wg modelu DB opartego na sześciu zmiennych (w tym m.in. realnych stopach procentowych) wskaźnik P/E grubo przekraczający 20x, teoretycznie powinien być w okolicy ... 12-13x.

Chadha podkreśla, że w przeszłości zdarzało się, że wskaźnik P/E obniżał się nie tyle za sprawą spadku cen akcji, lecz raczej szybkiego wzrostu zysków - to były "miękkie" (soft) korekty poziomu wycen. Tym razem jednak argumentuje, że należy liczyć się z "twardą" (hard) korektą, czyli mocnym (nie precyzuje dokładnie jak mocnym) spadkiem notowań na Wall Street.

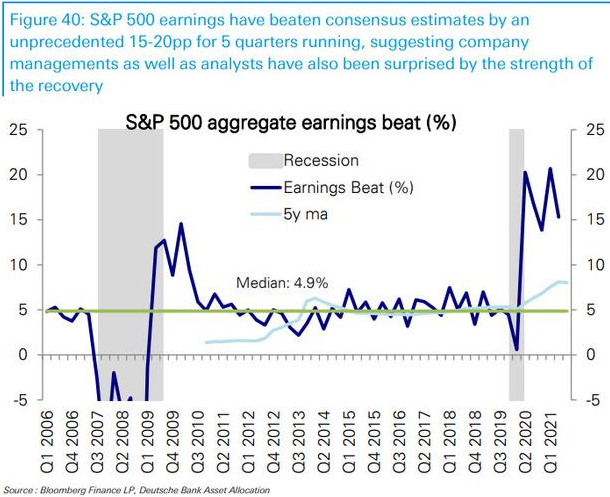

Co miałoby wywołać taką przecenę? Zdaniem Chadhy czynnikiem, który wywindował wskaźniki takie jak P/E były rekordowe pozytywne zaskoczenia jeśli chodzi o zyski spółek (earnings beats).

Teraz jednak zdaniem stratega "pozytywne zaskoczenia ulegną zmniejszeniu, co oznaczać będzie osłabienie, a nawet koniec głównej siły napędowej cen akcji w tym roku".

Reasumując, prognozowanie mocnych korekt spadkowych na giełdach to zadanie niezwykle trudne. Jak na razie nawet tak wytrawny strateg rynkowy jak B. Chadha z DB był w tym roku w błędzie, już od maja oczekując 10-proc. przeceny. Teraz konsekwentnie dokłada kolejne argumenty za mocniejszą korektą.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.