Bądź na bieżąco! Zapisz się na NEWSLETTER

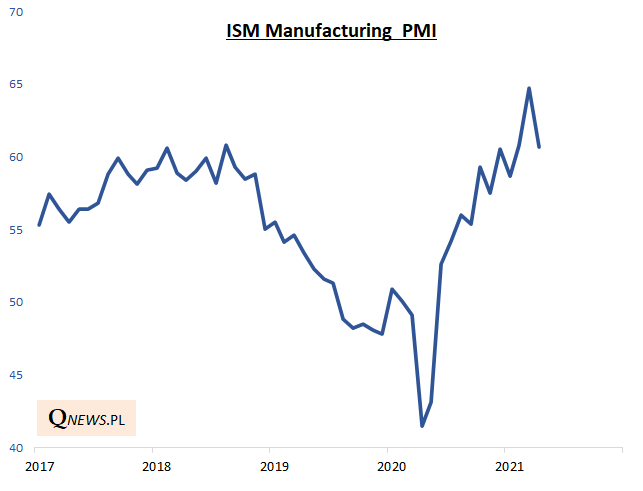

Kwiecień przyniósł istotne wydarzenie jeśli chodzi o bacznie obserwowany przez inwestorów wskaźnik koniunktury w amerykańskim przemyśle ISM Manufacturing PMI. Barometr z poziomu najwyższego od dekad (64,7 pkt.) w kwietniu spadł mocno (do 60,7).

Co to może oznaczać? Że "peak growth", czyli szczytowe tempo wzrostu gospodarczego jest już za nami. Ale to absolutnie nie oznacza, że teraz dla odmiany gospodarkę USA czeka recesja, bo za recesyjne uznaje się odczyty ISM poniżej 50 pkt. - a do tych poziomów bardzo daleka droga.

Co osunięcie się ISM z wielodekadowej górki może oznaczać dla rynku akcji? Gdyby zadyszka wskaźnika miała się okazać trwalsza, w myśl przedstawionej na wykresie korelacji mogłoby to wywołać istotniejszą przecenę (na wykresie rozumianą jako powrót S&P 500 w kierunku swej 12-miesięcznej średniej kroczącej - pamiętajmy przy tym, że ta średnia obecnie cały czas rośnie). Taki scenariusz promował ostatnio Binky Chadha, strateg Deutsche Banku.

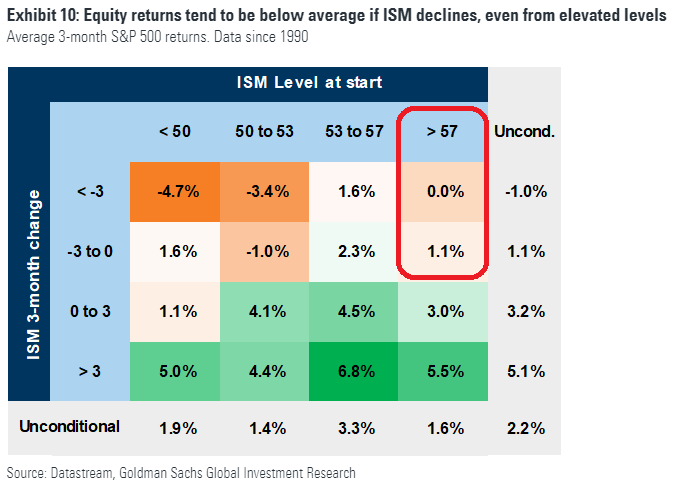

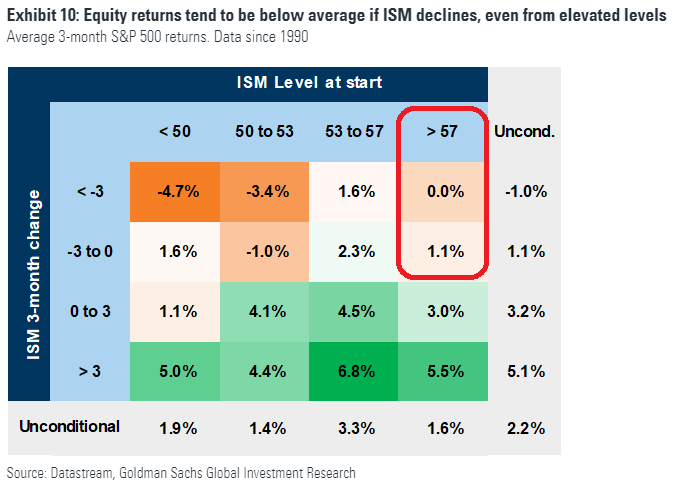

Ciekawie w tym temacie wyglądają też wyliczenia banku Goldman Sachs. Wynikałoby z nich, że spadek ISM wyraźnie hamował historycznie zapędy S&P 500. Kiedy wskaźnik przemysłowy spadał z bardzo wysokich pułapów (powyżej 57 pkt.), ceny akcji albo średnio rzecz biorąc w ogóle nie rosły (przy spadkach ISM przekraczających 3 pkt. w kolejnych trzech miesiącach), albo rosły wyjątkowo wolno (przy mniejszych spadkach ISM). Pocieszające jest natomiast to, że do poważniejszej przeceny dochodziło średnio rzecz biorąc dopiero gdy ISM niebezpiecznie zbliżał się do granicy 50 pkt.

Reasumując, fakt że być może wskaźnik ISM cykliczny szczyt ma już za sobą nie oznacza jeszcze przysłowiowego "końca świata" dla gospodarki i hossy. Tempo ożywienia może być już słabsze, ale to będzie ciągle ożywienie, bo ISM jest nadal bardzo daleko od granicy, której przekroczenie zapowiadałoby recesję.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.