Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Na dłuższą metę przykładowe urozmaicone portfele inwestycyjne zapewniały wyraźnie lepszy stosunek zysku do ryzyka niż rodzimy WIG – wynika z naszych badań. Jakie aktywa warto mieć w portfelu?

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

W pierwszej części naszego raportu przyjrzeliśmy się dokładnie tegorocznym, jak i długoterminowym stopom zwrotu z wybranych klas aktywów. Teraz czas na pewne wnioski dotyczące całego portfela zbudowanego z poszczególnych "klocków". Przypomnijmy, że praktycznie wszystkie z zestawionych przez nas klas aktywów w długim okresie przyniosły dodatnie stopy zwrotu. Na dłuższą zatem metę uzasadniona jest obecność w portfelu każdej z nich. Tym bardziej, że w każdym roku inna jest lista liderów i autsajderów.

Pierwszym „filarem” dywersyfikacji są inwestycje w akcje. Zauważmy, że w tym roku zyski z poszczególnych rynków akcji były bardzo różne (bardzo słabe na rynkach wschodzących i polskich blue chips, niesatysfakcjonujące w przypadku naszych „SMS” i na Wall Street, dość dobre w przypadku niemieckiego DAX-a). Urozmaicony koszyk akcji z różnych rynków to punkt wyjścia do budowy całego portfela poprzez dodanie do niego innych aktywów: obligacji, w tym korporacyjnych; lokat, kruszców i walut.

Najprostszym rozwiązaniem jest utrzymywanie tzw. strategicznej alokacji, czyli portfela, w którym co roku (np. na koniec roku) przywracamy ustalone raz na zawsze udziały poszczególnych klas aktywów (ang. rebalancing). Z naszych szacunków wynika, że takie podejście całkiem nieźle sprawdzałoby się w badanym przez nas okresie.

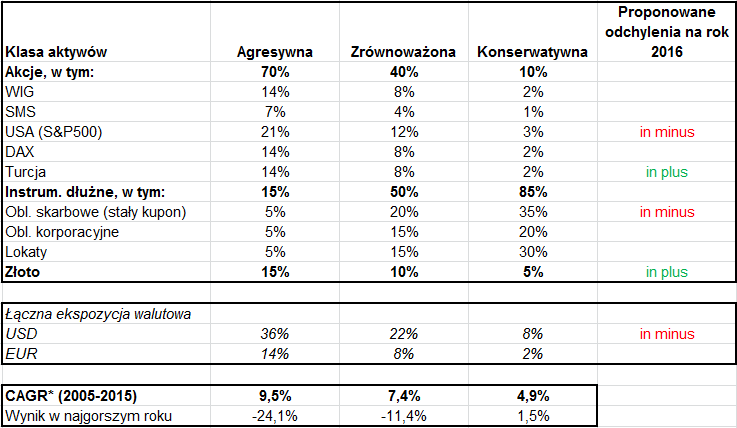

Tabela. Przykładowe strategiczne (sztywne) alokacje aktywów i ich historyczne wyniki

Źródło: Qnews.pl. * CAGR = średnia składana roczna stopa zwrotu (uwzględnia efekt kapitalizacji). SMS = średnie i małe spółki (50% mWIG40 + 50% sWIG80).

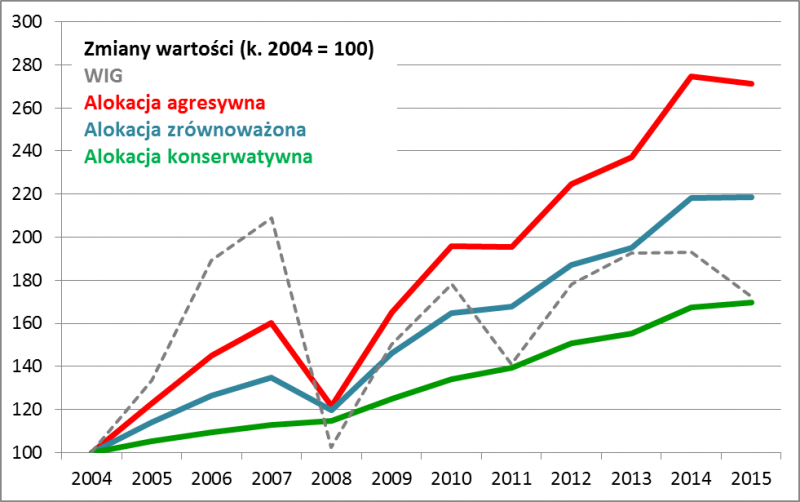

Rys. Urozmaicony portfel inwestycyjny to korzystny stosunek zysku do ryzyka

Źródło: Qnews.pl

Alternatywą dla sztywnych ("strategicznych") wag jest bardziej aktywne podejście, w którym staramy się co roku wybrane aktywa przeważać, a inne – niedoważać względem zaplanowanej odgórnie sztywnej alokacji. Z wcześniejszych rozważań wynikałoby przykładowo, że na progu 2016 roku można się z jednej strony zastanowić nad niedoważeniem dolara i obligacji skarbowych (stało-kuponowych) w portfelu, a z drugiej – nad przeważeniem aktywów związanych z rynkami wschodzącymi (Turcja, ewentualnie polskie blue chips – choć tu ważne jest ryzyko polityczne) i złota.