Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Jakie były zyski z różnych klas aktywów - zarówno w tym roku, jak i na dłuższą metę? Które były liderami, a które przegranymi? Które warto przeważać, a które niedoważać? Odpowiedzi na te pytania w pierwszej części naszego rocznego raportu na temat alokacji.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

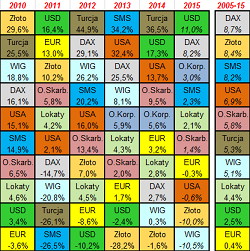

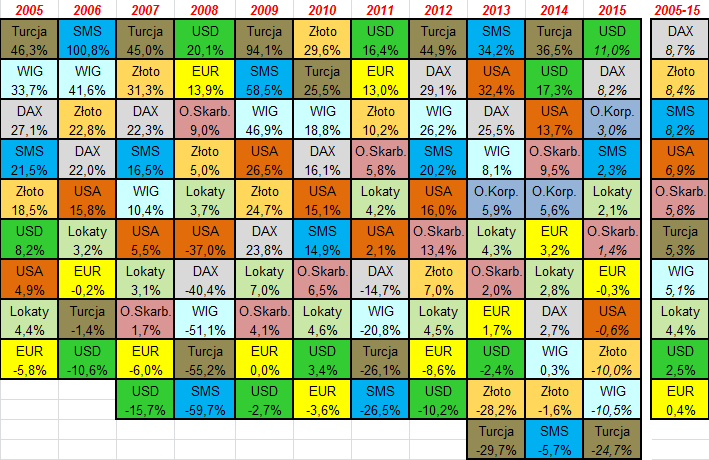

Rys. 1. Roczne stopy zwrotu z wybranych aktywów z punktu widzenia polskiego inwestora

Źródło: Qnews.pl; obliczenia na dzień 18/12/2015. Objaśnienia symboli: USD = kurs dolara wzgl. złotego; EUR = kurs euro wzgl. złotego; USA = indeks S&P500 z uwzględnieniem dywidend (Total Return); SMS = akcje polskich średnich i małych spółek (50% mWIG40 + 50% sWIG80); Turcja = indeks BIST 100 przeliczony na złote wg kursu liry (TRY/PLN); złoto = kontrakty terminowe na złoto, wyrażone w dolarach; O.Skarb. = obligacje skarbowe o stałym kuponie według indeksu TBSP (Treasury BondSpot Poland); O.Korp. = wybrane obligacje korporacyjne wg indeksu mBank PCBI. Uwaga – zmiany zagranicznych indeksów giełdowych wyrażone są w walutach lokalnych (nie są przeliczone na złote), z wyjątkiem akcji tureckich.

Czas najwyższy, by przyjrzeć się wynikom poszczególnych klas aktywów inwestycyjnych w mijającym roku i by spróbować wysnuć na tej podstawie wnioski na kolejny rok.

Ilustracją do naszych rozważań jest znana z rynków zachodnich „układanka”, w której poszczególne „klocki” obrazują stopy zwrotu w kolejnych latach. Naszym wkładem do tej ilustracji jest to, że wyniki inwestycyjne prezentujemy z punktu widzenia polskiego inwestora. Owe klocki poukładane są od najwyższych do najniższych zysków, co pokazuje, które aktywa okazały się „zwycięzcami”, a które „przegranymi”. To ciekawy punkt wyjścia do rozmaitych obserwacji.

Zacznijmy od tegorocznego lidera, czyli… dolara amerykańskiego. W mijającym roku wystarczyło mieć dolary w przysłowiowej skarpecie, by „pobić” wszystkie inne zestawione przez nas klasy aktywów. Dolarowi sprzyjała zarówno relatywnie mocna kondycja amerykańskiej gospodarki, status „bezpiecznej przystani” jaki zwykle przysługuje tej walucie, a wreszcie oczekiwania na podwyżkę stóp procentowych za oceanem.

Zauważmy, że w przeszłości dolar był na topie naszego zestawienia wyłącznie w tych latach, w których na rynkach panował strach: w roku 2008 oraz 2011. Najpierw mieliśmy strach przed kryzysem finansowym w USA, potem przed rozpadem strefy euro, a tym razem – przed kryzysem na rynkach wschodzących z Chinami na czele.

Zauważmy też, że po raz pierwszy w historii naszego rankingu amerykańska waluta „okupuje” pierwszą lub drugą pozycję drugi rok z rzędu. Po trzecie wreszcie po latach, w których USD „triumfował”, kolejny rok był bardzo słaby – dolar plasował się na… ostatniej pozycji. Wszystko to dobitnie pokazuje charakter amerykańskiej waluty z punktu widzenia polskiego inwestora: jest to lokata o dużej zmienności, najlepiej sprawdzająca się w okresach niepokojów rynkowych i niskich stóp zwrotu na polskim rynku akcji, natomiast w warunkach wzrostu apetytu na ryzyko spisująca się słabo.

Teraz przeskoczmy z pozycji lidera na pozycje tegorocznych przegranych. Były nimi przede wszystkim akcje z rynków wschodzących, co częściowo rzutowało na polskie walory (o czym za chwilę). W naszym zestawieniu przykładowym, w miarę nam bliskim reprezentantem rynków wschodzących (emerging markets) jest Turcja (w tym przypadku stopy zwrotu z lokalnego indeksu BIST 100 skorygowaliśmy o zmiany kursu waluty, czyli liry, względem PLN). Podobnie jak dolar tureckie aktywa cechują się silną zmiennością rozumianą jako naprzemienny pobyt w górnych i dolnych strefach naszego zestawienia. Zauważmy, że w tym roku Turcja „odchorowała” wysokie zyski z 2014 roku. Okazuje się, że wcale nie jest to wyjątek od normy. Wcześniej powtarzał się taki sam schemat: po latach bardzo udanych (2005, 2007, 2009, 2012) pojawiały się z reguły (choć nie zawsze) słabe (2006, 2011, 2013). I na odwrót – po tych słabych nadchodziły zwykle dużo lepsze. Gdyby wierzyć tej „regule”, należałoby się spodziewać, że rok 2016 będzie raczej udany dla inwestycji w Turcji.

Tegoroczna słaba postawa emerging markets rzutowała też (obok polityki) na kursy polskich blue chips, co odbiło się na spadku WIG-u. Gdyby rynki wschodzące miały nieco odzyskać blask, nasz rynek mógłby też skorzystać (no chyba, że dojdzie do jakiegoś wewnętrznego kataklizmu politycznego). Jednocześnie jednak zwracamy uwagę, że struktura polskiego rynku kapitałowego nie jest jednolita – walory małych i średnich spółek („SMS” w naszej „układance”) tradycyjnie wykazują się pewną autonomią i mimo bardzo słabego roku dla krajowych blue chips, zdołały wypracować dodatnie stopy zwrotu (choć pozostawiające sporo do życzenia). Ciekawostką jest jednocześnie, że już dawno nie było tak „nijakiego” roku dla „SMS”. Podobnie jak dolar, jak i tureckie aktywa, plasowały się one często albo w górnej, albo w dolnej części zestawienia.

Trudno jednoznacznie prognozować jaki będzie kolejny rok dla tego segmentu rynku. Wyceny akcji są relatywnie niskie (szczególnie w przypadku małych spółek, bo te średnie z mWIG40 już tak tanie nie są), koniunktura gospodarcza wydaje się stabilna, a rekordowo niskie stopy procentowe to sprzyjające uwarunkowania. Nasz model, według którego trendy w podaży pieniądza w Eurolandzie z półrocznym wyprzedzeniem pokazują kierunek koniunktury na rynku „SMS”, nie wysyła jeszcze sygnałów ostrzegawczych, przynajmniej jeśli chodzi o I kwartał 2016 (dalej prognozy na razie niestety nie sięgają).

Pochylmy się jeszcze nad dwiema wybranymi klasami aktywów. Ten rok był jednym z najsłabszych w historii dla koszyka polskich obligacji skarbowych (w naszym zestawieniu reprezentowane są przez indeks TBSP złożony z papierów o stałym oprocentowaniu/zerokuponowych). „Skarbówki” wyraźnie „odchorowały” hossę z 2014 roku. Kolejny rok też nie maluje się w różowych barwach – gdyby inflacja miała odbijać od dna, a rentowność obligacji na rynkach bazowych (USA, Niemcy) miała rosnąć pod wpływem podwyżek stóp za oceanem, to byłyby to czynniki mocno ograniczające zyski ze „skarbówek”, szczególnie tych o stałym oprocentowaniu. Oczywiście może się zdarzyć tu jakieś zaskoczenie (powrót obaw przed deflacją), co sprawia, że być może nie warto jednak całkiem skreślać tej klasy aktywów z listy kandydatów do portfela.

Na koniec jeszcze kilka przemyśleń na temat złota, czyli jedynego w naszym zestawieniu reprezentanta aktywów „alternatywnych”. Cenny kruszec ma za sobą już trzeci słaby rok, przynajmniej w ujęciu dolarowym (w przeliczeniu na złote ten rok był neutralny). Być może więc kolejny będzie przynajmniej trochę lepszy?

Reasumując tę część naszego rocznego raportu na temat klas aktywów, można znaleźć pewne statystyczne (i nie tylko) argumenty za niedoważaniem w portfelu (przewartościowanego?) dolara po dwóch bardzo dobrych dla tej waluty latach, ostrożnością wobec obligacji skarbowych o stałym kuponie, oraz jednoczesnym przeważeniem akcji z rynków wschodzących oraz złota. Nie musi to oznaczać całkowitej rewolucji w portfelu, lecz raczej pewne zmiany wag w stosunku do alokacji, która sprawdziła się historycznie. A o sprawdzonych portfelach napiszemy więcej już niebawem - po Świętach (które - mamy nadzieję - będą dla Państwa okazją do odpoczynku od rynkowej rzeczywistości).