Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

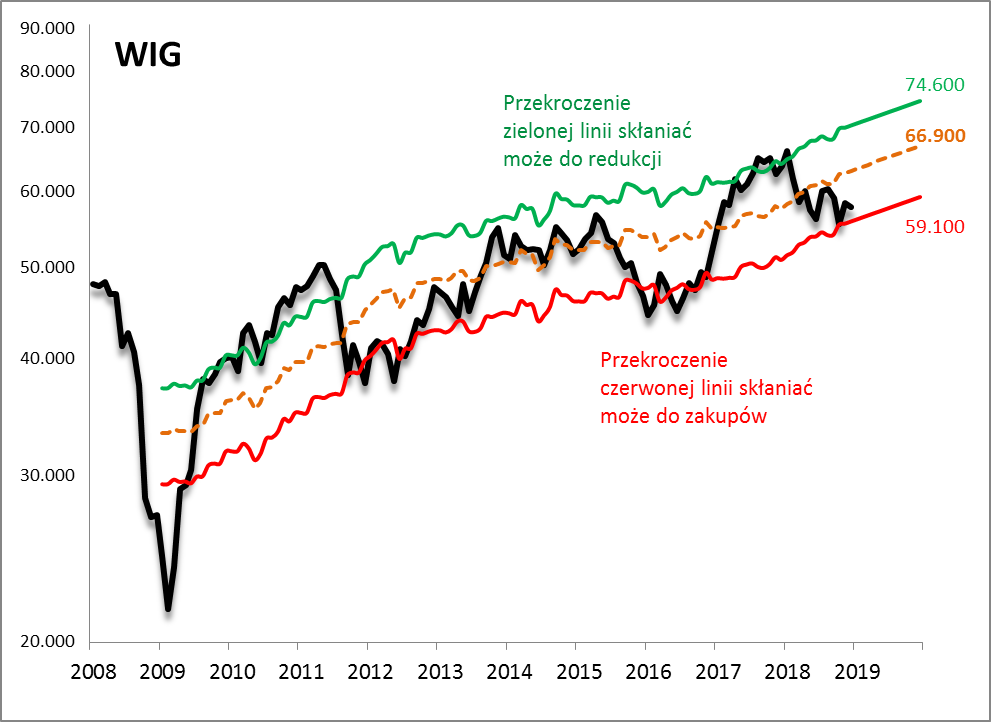

Przy zakładanym przez nas wzroście wartości księgowej oraz powrocie współczynnika P/BV do historycznej średniej, WIG na koniec 2019 roku sięgnąłby prawie 67 tys. pkt. W tzw. międzyczasie sporo może się jednak wydarzyć. Pokazujemy poziomy, których przekroczenie mogłoby uzasadniać zarówno dodawanie akcji do portfela, jak i ich redukowanie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

„Cena jest tym, co dajesz; wartość jest tym, co dostajesz w zamian” – to ponadczasowe stwierdzenie Warrena Buffetta odnoszące się do inwestycji na giełdzie warto przytoczyć na progu nowego roku. Można je rozumieć w ten sposób, że jeżeli nie mamy odpowiedniego warsztatu analitycznego pozwalającego szacować ile warte są akcje, to trudno racjonalnie podchodzić do wahań – czasem gwałtownych – ich cen.

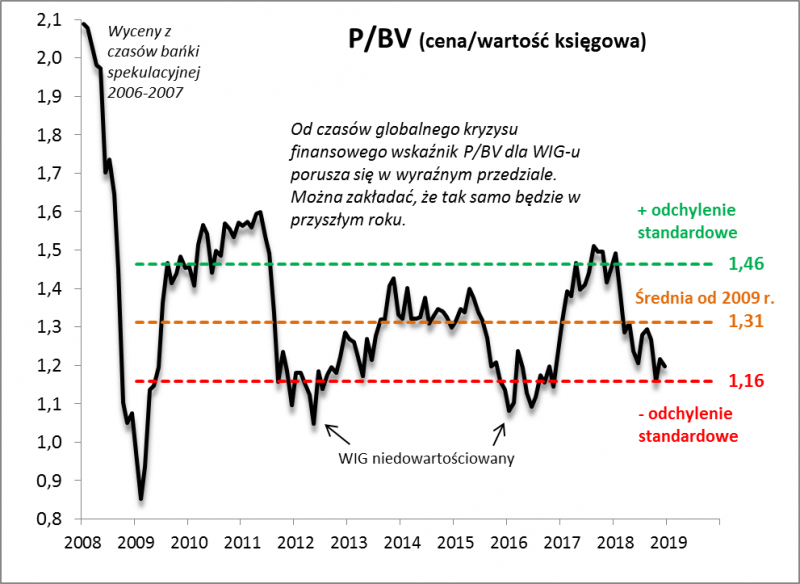

Kiedy zaś mówimy o „cenie” i „wartości”, na myśl od razu przychodzi klasyczny współczynnik cena/wartość księgowa (P/BV). Od lat z powodzeniem stosujemy go do diagnozowania sytuacji na polskim rynku akcji i czas najwyższy, by pod tym względem zastanowić się też nad perspektywami na przyszły rok (wartość księgowa to nie jest wymarzony miernik „wartości wewnętrznej”, o której często mówi Buffett, ale przynajmniej jest to miernik prosty i obiektywny).

W tej analizie mamy dwa kluczowe punkty zaczepienia. Pierwsza kwestia jest taka, że wartość księgowa całego rynku, czy też dla uproszczenia indeksu WIG, systematycznie się powiększa na przestrzeni lat. Nie widzimy powodu, by zakładać, że w 2019 roku będzie inaczej. Warto tu podkreślić, że w tym roku wartość księgowa rośnie najszybciej od siedmiu lat. Na przyszły rok zakładamy konserwatywnie, że wzrost wyniesie 6% (może być lepiej).

Drugi punkt zaczepienia to wspomniany wskaźnik P/BV. Z naszych obserwacji wynika, że od czasów globalnego kryzysu finansowego porusza się on w dość klarownym przedziale, oscylując wokół średniej na poziomie ok. 1,31. Zgodnie z prawami statystyki większość wahań współczynnika mieści się w przedziale od minus jednego do plus jednego tzw. odchylenia standardowego wokół tej średniej (czyli od 1,16 do 1,46). Spadek P/BV poniżej tej dolnej granicy (1,16) historycznie oznaczał dobre okazje do zakupów (najlepiej rozłożonych w czasie).

Rys. 1. W tym roku współczynnik P/BV przebył drogę z okolic górnej do dolnej granicy przedziału swych wahań

Źródło: Qnews.pl, raporty spółek, Bloomberg.

Warto zwrócić uwagę na to, co ze współczynnikiem stało się na przestrzeni kończącego się roku. Z poziomów dość wysokich (powyżej jednego odchylenia standardowego od średniej) konsekwentnie „zjechał” w pobliże dolnej granicy. To ważny punkt odniesienia na przyszły rok. Stosunek potencjalnego zysku do ryzyka przed rokiem był asymetrycznie negatywny – WIG był wyceniany dość wysoko, więc istniał potencjał do obniżenia P/BV. Teraz jest dokładnie odwrotnie – P/BV jest dość nisko, więc relacja zysku do ryzyka jest asymetrycznie pozytywna.

Teraz czas na połączenie tych rożnych elementów.

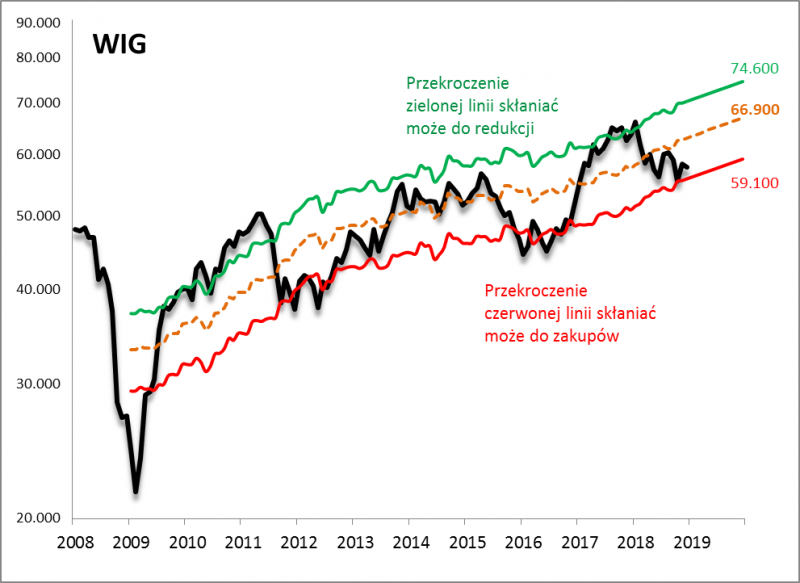

Rys. 2. Wzrost wartości księgowej o 6% oraz powrót P/BV do historycznej średniej oznaczałyby WIG na poziomie prawie 67 tys. pkt. na koniec 2019 roku

Źródło: Qnews.pl, GPW.

Oto nasz pełen tok rozumowania jeśli chodzi o przyszły rok:

- wartość księgowa WIG-u (jako pewne niedoskonałe, ale obiektywne przybliżenie wartości wewnętrznej) powinna urosnąć – nasze założenie (+6 proc.) jest dość ostrożne;

- wskaźnik P/BV z dużą dozą prawdopodobieństwa powinien przez większość czasu poruszać się w takim przedziale jak od 2009 roku;

- obecnie P/BV jest blisko dolnej granicy tego przedziału;

- nie można wykluczyć, że w trakcie 2019 roku (w pierwszych miesiącach) współczynnik zejdzie poniżej dolnej granicy, tak jak to było w latach 2011/2012 i 2016 – to byłaby dobra okazja do zakupów polskich akcji;

- jako neutralny poziom na koniec 2019 r. traktujemy wartość ok. 66.900 pkt. – tam WIG „powinien” się znaleźć, gdyby wskaźnik P/BV powrócił do swej historycznej średniej; to daje kilkanaście procent potencjału względem obecnego poziomu WIG-u;

- poziom mogący skłaniać do redukcji zaangażowania w polskich akcjach będzie się stopniowo podnosił wraz ze wzrostem wartości księgowej, z obecnych ok. 70,3 tys. pkt. do ok. 74,6 tys. pkt. na koniec 2019.

Reasumując, zamiast wzorem standardowych raportów strategicznych rozpisywać precyzyjny scenariusz dla WIG-u na przyszły rok, postanowiliśmy raczej pokazać poziomy, których przekroczenie mogłoby z racjonalnego punktu widzenia skłaniać do określonych decyzji portfelowych. W szczególności zejście indeksu poniżej poziomu, który będzie się powoli podnosił z obecnych 55,7 tys. pkt. do ok. 59,1 tys. pkt. na koniec 2019 roku (ostateczne wartości będą zależeć od faktycznego wzrostu wartości księgowej), uzasadniałoby zakupy polskich akcji.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.