| Tomasz Hońdo, CFA |

| Starszy Analityk Quercus TFI S.A. | |

| tomasz.hondo@quercustfi.pl |

Dziś prezentujemy pozostałe dwa komponenty naszej „pigułki”, której zadaniem jest umożliwienie szybkiego orientowania się w czynnikach decydujących o losach rynku akcji. Tym razem będzie mowa o stopach procentowych i wycenach spółek.

W poprzednim tygodniu omówiliśmy metodologię sporządzania diagnoz sytuacji w dwóch pierwszych rubrykach naszej „pigułki” (trend giełdowy oraz trend makro). Czas na dodanie dwóch brakujących elementów układanki.

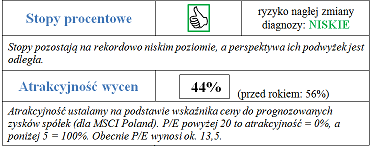

Stopy procentowe

Kwestię stóp procentowych można by podczepić pod rubrykę „trend makro”, ale wydaje się, że jest to czynnik na tyle niezależny i ważny, że zasługuje na odrębne potraktowanie. Reguła jest prosta, intuicyjna i poparta teorią. Spadek stóp procentowych to czynnik jednoznacznie pozytywny dla rynku akcji. Nawet jeśli tego wpływu nie widać od razu, to ujawnia się w pełni po pewnym czasie. Z kolei wzrost stóp historycznie był odroczonym wyrokiem skazującym dla giełdowej hossy. O ile w omówionych przed tygodniem rubrykach dotyczących trendów giełdowych i makroekonomicznych diagnozy nieuchronnie zawierać będą pierwiastek subiektywizmu, to w przypadku pozycji „stopy procentowe” reguła będzie w pełni mechaniczna i uzależniona od poczynań Rady Polityki Pieniężnej. Diagnoza będzie pozytywna od momentu rozpoczęcia obniżek stóp aż do momentu pierwszej podwyżki. Później będzie negatywna.

Ponieważ od lipca 2013 r. RPP utrzymuje stopy na rekordowo niskim poziomie, więc nasza diagnoza automatycznie pozostaje pozytywna. Nie ma też większego ryzyka nagłej zmiany tej oceny. Póki co inflacja nie zmusza RPP do myślenia o rychłych podwyżkach.

Atrakcyjność wycen

Nasza „pigułka” byłaby bez wątpienia niekompletna, gdyby zabrakło w niej wskaźników wyceny akcji. Warto je uważnie obserwować w myśl zasady „kupuj tanio, sprzedawaj drogo”. Na dobrą sprawę możliwe byłoby opieranie decyzji wyłącznie na analizie wycen, choć podejście takie wymagałoby przyjęcia wieloletniego horyzontu inwestycyjnego (jak mawiał pewien trader, akcje nigdy nie są na tyle tanie, by nie mogły potanieć jeszcze bardziej – łatwo się można było o tym przekonać np. w 2008 r.).

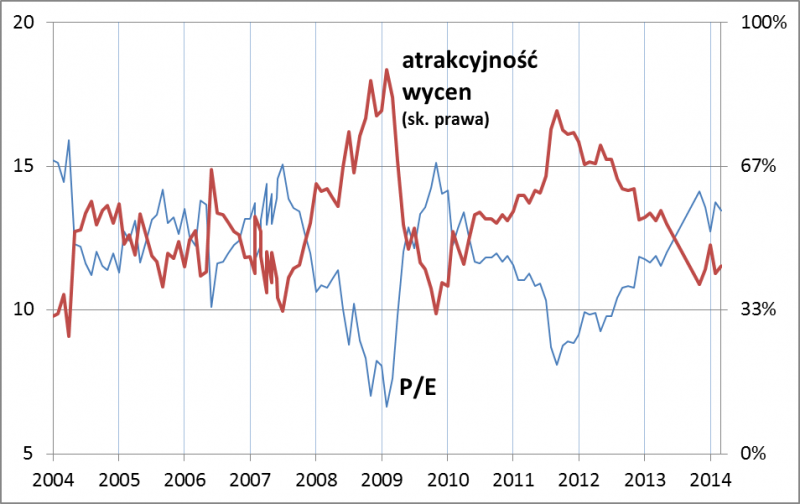

Jak ocenić atrakcyjność wycen? Będziemy się posługiwać wskaźnikiem cena/zysk (P/E), ale nie w wersji bazującej na zyskach opublikowanych przez spółki, lecz prognozowanych przez analityków na najbliższe 12 miesięcy. Taka wersja P/E ma przewagę np. w okresach wychodzenia gospodarki z cyklicznego dołka. Wówczas zyski notowane przez spółki są jeszcze niskie (co oznacza, że historyczny P/E jest wysoko), ale prognozy wskazywać mogą na silną poprawę (prognozowany P/E jest dużo niżej).

Naszą analizę będziemy opierać na P/E dla rozpoznawalnego globalnie indeksu MSCI Poland (obecnie gromadzi 42 spółki, które stanowią ok. 99 proc. wartości akcji w wolnym obrocie na GPW). W ostatnich dziesięciu latach wskaźnik oscylował w szerokim przedziale od ok. 6 do ok. 18 (na potrzeby dalszych rozważań poszerzmy ten przedział do bardziej okrągłych liczb: od 5 do 20). Postanowiliśmy na tej podstawie stworzyć indeks atrakcyjności wycen. P/E na poziomie 5 lub niżej to atrakcyjność równa 100 proc., zaś P/E na poziomie 20 lub wyżej to atrakcyjność równa 0. Pomiędzy tymi skrajnymi progami indeks atrakcyjności zmienia się liniowo.

Rys. Wskaźnik P/E i atrakcyjność wycen

Źródło: Qnews.pl, MSCI, UniCredit

Na koniec marca P/E dla MSCI Poland wynosił 13,47 (czyli akcje z indeksu były notowane według 13,47-krotności prognozowanych zysków spółek). Po przeliczeniu daje to wartość 43,5 proc. jako poziom atrakcyjności akcji (można szacować, że w kwietniu te wartości nie uległy dużym zmianom). Dla porównania w szczytowym punkcie we wrześniu 2011 r. indeks atrakcyjności przekraczał 79 proc. Od tego czasu jak widać uległa ona zdecydowanej erozji.

Konkretny sposób przełożenia indeksu atrakcyjności na decyzje inwestycyjne pozostawiamy już naszym Czytelnikom. Jednym z możliwych pomysłów mogłoby być powiązanie atrakcyjności wycen z udziałem akcji w portfelu (im wyższa atrakcyjność, tym wyższy udział).

Konkluzje

Na koniec jeszcze kilka zdań na temat sposobu interpretacji naszej „pigułki” jako całości zbudowanej z czterech różnych komponentów. W danej chwili diagnozy z niej płynące będą gdzieś pomiędzy dwoma skrajnymi punktami. Jeden z nich to stan optymalny dla inwestorów, kiedy w każdej z trzech pierwszych rubryk diagnoza jest pozytywna i nie ma dużego ryzyka ich zmiany (trendy są wzrostowe, a stopy procentowe są w trakcie lub po obniżkach), zaś atrakcyjność akcji jest bardzo wysoka. Drugi skrajny punkt to sytuacja jednoznacznie niekorzystna, w której we wszystkich rubrykach robi się czerwono (trendy zmieniają się na spadkowe, a stopy rosną), a atrakcyjność wycen jest relatywnie niska.

Jak w tym kontekście wygląda obecna sytuacja? We wszystkich trzech pierwszych rubrykach utrzymujemy ciągle pozytywną diagnozę, chociaż w przypadku trendu giełdowego istnieje duże ryzyko zmiany tej oceny. Z kolei wyceny akcji nie są ani szczególnie atrakcyjne, ani też bardzo wygórowane. Obraz sytuacji nie jest tak jednoznacznie pozytywny jak np. rok temu, ale przeważają pozytywne diagnozy.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.