| Tomasz Hońdo, CFA |

| Starszy Analityk Quercus TFI S.A. | |

| tomasz.hondo@quercustfi.pl |

Na ocenę perspektyw dla rynku akcji składają się rozmaite elementy, takie jak analiza techniczna, makroekonomiczna, zmiany stóp procentowych, a wreszcie poziom wycen. Aby umożliwić Czytelnikom szybkie orientowanie się w tej skomplikowanej sytuacji, będziemy do analiz dołączać podsumowanie diagnoz w postaci przysłowiowej „pigułki”.

W naszych analizach poruszamy różne kwestie i przyglądamy się rozmaitym wskaźnikom, poszukując odpowiedzi na ważne dla inwestorów pytania. Nie zawsze z analizy poszczególnych wskaźników i trendów płyną jednak spójne wnioski. Starając się ustrzec przed sytuacją, w której nasi Czytelnicy mogliby się poczuć zdezorientowani, zamierzamy większość przyszłych analiz okraszać krótkim, zwięzłym i wymownym podsumowaniem diagnoz sytuacji. Podsumowanie to nazwijmy „Giełdą w pigułce”. Dziś omówimy pierwsze dwa z czterech elementów składowych.

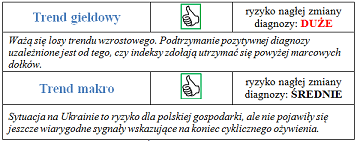

1. Trend giełdowy

Pod tym hasłem zamierzamy prezentować diagnozę sytuacji płynącą z elementarnej analizy technicznej, czy też jak kto woli – analizy kierunku trendu. Będziemy się trzymać prostych przesłanek. Według książkowej definicji przez trend wzrostowy rozumiemy sytuację, w której kolejne dołki i szczyty na wykresie są położone na coraz wyższych poziomach. I analogicznie w przypadku trendu spadkowego – kolejne szczyty i dołki położone są na coraz niższych poziomach. Trendy ulegają zmianie, gdy zaburzona zostaje taka książkowa struktura.

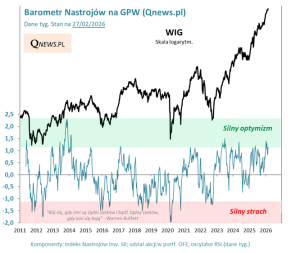

Jak pod tym względem wygląda obecna sytuacja? O ile przez większość minionego roku nie było wątpliwości co do wzrostowego kierunku trendu, to w ostatnich miesiącach układ na wykresach komplikuje się. Patrząc na wykres grupującego małe spółki WIG250 można by wręcz odnieść wrażenie, że mamy już zaczątki trendu spadkowego (w marcu indeks wybił się dołem z formacji podwójnego szczytu i ten sygnał nie został dotąd anulowany).

Rys. Poziomy wsparcia na wykresach indeksów

Przed postawieniem negatywnej diagnozy dla całego rynku powstrzymuje jednak fakt, że sytuacja na wykresach innych indeksów jest dużo lepsza. Indeks mWIG40 ustabilizował się w dość niewielkim dystansie od szczytów hossy (przypomina to nieco sytuację znaną z wykresu niemieckiego DAX-a), a na wykresie indeksu nieważonego kolejne dołki wciąż położone są na coraz wyższych pułapach. Kiedy zatem diagnoza może się zmienić na negatywną? Kiedy indeksy zgodnie przebiją poziomy wsparcia. Mimo różnic widocznych na wykresach, cechą wspólną jest to, że we wszystkich przypadkach wsparcia leżą na wysokości marcowych dołków.

Idąc śladem agencji ratingowych, które obok podstawowej diagnozy (ratingu) podają także tzw. perspektywę zmiany ratingu, będziemy również każdorazowo określać stopień ryzyka nagłej zmiany diagnozy. Obecnie określamy to ryzyko jako duże ze względu na to, że scenariusz przebicia poziomów wsparcia może się zrealizować w dość krótkim czasie. Reasumując, na rubrykę „trend giełdowy” składają się w naszej „pigułce” dwie pozycje: diagnoza sytuacji (trend wzrostowy/spadkowy) oraz ryzyko nagłej zmiany diagnozy. Pod tym kątem optymalną sytuacją do kupowania akcji jest pozytywna diagnoza trendu (szczególnie jeśli trend wzrostowy jest w dość młodej fazie) oraz niskie ryzyko jej nagłej zmiany.

2. Trend makro

Analiza trendu giełdowego to tylko jeden z elementów całościowej oceny sytuacji. Sygnały płynące z rynku bywają przecież błędne. Ważne są więc też trendy panujące w gospodarce. Również tutaj pojawia się jednak pytanie: na podstawie których wskaźników makroekonomicznych określać kierunek tendencji w gospodarce? Wskaźników jest przecież sporo, a każdy z nich ma zalety jak i wady. Trudno tu o uniwersalną, jedynie słuszną odpowiedź. Jak zapewne dostrzeli Czytelnicy, w naszych analizach zasłużoną pozycję zajmuje m.in. wskaźnik PMI dla polskiego przemysłu.

Warto również spoglądać na inne wskaźniki, które dość szybko pokazują procesy zachodzące w polskiej gospodarce (np. indeks Pengab obrazujący koniunkturę w sektorze bankowym), albo w jej otoczeniu (np. wskaźnik Ifo prezentujący nastroje niemieckich przedsiębiorców). Chociaż prawdą jest, że wskaźniki makro są generalnie opóźnione względem wydarzeń na rynku akcji, to jednak akurat te wybrane przez nas pozwalały często wystarczająco szybko dostrzec negatywne sygnały.

Ważny jest też szerszy kontekst, na który składa się np. monitorowany przez nas trend w prognozach ekonomistów. Diagnoza trendu w gospodarce pozostaje pozytywna. Jak już pisaliśmy, marcowy spadek PMI nie może być traktowany jako wiarygodny sygnał zmiany tendencji. Sygnałem takim byłby dopiero spadek do poziomu najniższego od roku, a taka perspektywa wydaje się odległa. Jednocześnie, jak się okazało w ostatnich dniach, wskaźnik Ifo, który w marcu także spadł, w kwietniu odrobił straty.

Pozytywne momentum w gospodarce potwierdzają też póki co prognozy ekonomistów. Niezmiennie obserwujemy tu proces podwyższania szacunków wzrostu polskiego PKB, zarówno jeśli chodzi o bieżący rok, jak i przyszły. Jednocześnie zachowana pozostaje korzystna struktura prognoz, tzn. szacunki na 2015 r. są wyższe niż na 2014 r. Przykładowo w ostatnich dniach prognozy dla Polski podniosła agencja Moody’s (2,9 proc. wzrostu PKB w br. i 3,1 proc. w 2015). Ekonomiści zgodnie podkreślają, że mimo negatywnego wpływu sytuacji na Ukrainie nasza gospodarka korzysta na eksporcie na zachód, a wraz z poprawą danych z rynku pracy do gry coraz mocniej wchodzi popyt krajowy. Z czasem ruszą też inwestycje infrastrukturalne zasilane środkami z UE.

Rys. Indeksy prognoz wzrostu polskiego PKB

Indeksy stanowią średnią prognoz sześciu instytucji: NBP, MFW, OECD, UE, Moody’s, Fitch.

Reasumując, w rubryce „trend makro” większość wskaźników i prognoz również uprawnia do utrzymywania pozytywnej diagnozy. Jednocześnie ryzyko nagłej zmiany tej diagnozy wydaje się na razie dużo mniejsze niż w przypadku trendu giełdowego.

![]()

A już w następnym tygodniu omówimy kolejne dwa komponenty składające się na naszą „pigułkę”: stopy procentowe oraz atrakcyjność wycen akcji.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.