Tomasz Hońdo, CFA

Dlaczego Fed jest tak zdeterminowany, by zacząć podwyższać stopy procentowe mimo umiarkowanej inflacji? Odpowiedzią jest dopracowana właśnie przez byłego szefa banku Bena Bernanke tzw. reguła Taylora.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

W tym roku amerykański Fed zastanawia się nad terminem rozpoczęcia podwyżek stóp procentowych. W ten temat świetnie wpasowuje się aktywność publicystyczna byłego szefa banku Bena Bernanke. Wśród komentarzy, które pojawiły się na blogu głównego architekta amerykańskiej polityki pieniężnej ostatnich lat najbardziej konkretnym wydaje się artykuł poświęcony tzw. regule Taylora.

Reguła ta, stworzona ponad 20 lat temu przez ekonomistę Johna Taylora, jest próbą mechanicznego opisania zmian stóp procentowych w USA. Taylor dostrzegł, że chociaż w teorii Fed podejmuje decyzje na podstawie rozmaitych analiz i subiektywnych opinii, to ostatecznie kierunek polityki wyznaczony jest przez dwie zmienne: bieżący poziom inflacji oraz tzw. lukę popytową (output gap). O tym za chwilę.

Choć celem swego artykułu Bernanke uczynił krytykę formuły Taylora (twierdząc, że polityka pieniężna to skomplikowana rzecz), to przy okazji zaproponował ulepszoną wersję tej formuły.

Formuła Taylora-Bernanke wygląda tak:

„właściwy” poziom stóp procentowych = stopa inflacji + luka popytowa + 0,5 x (stopa inflacji – 2%) + 2%.

Nie będziemy tu wnikać dlaczego formuła ta wygląda tak, a nie inaczej i jakie modyfikacje wprowadził do niej Bernanke w celu lepszego dopasowania jej do danych rzeczywistych. Ważne jest przede wszystkim to jakie wnioski płyną z obliczeń. Wyjaśnijmy tylko, że przez stopę inflacji Bernanke rozumie bazową inflację PCE (indeks cen oparty na wydatkach konsumpcyjnych, z wyłączeniem energii i żywności). Z kolei wartość 2% pojawiająca się we wzorze, to oficjalny cel inflacyjny Fedu.

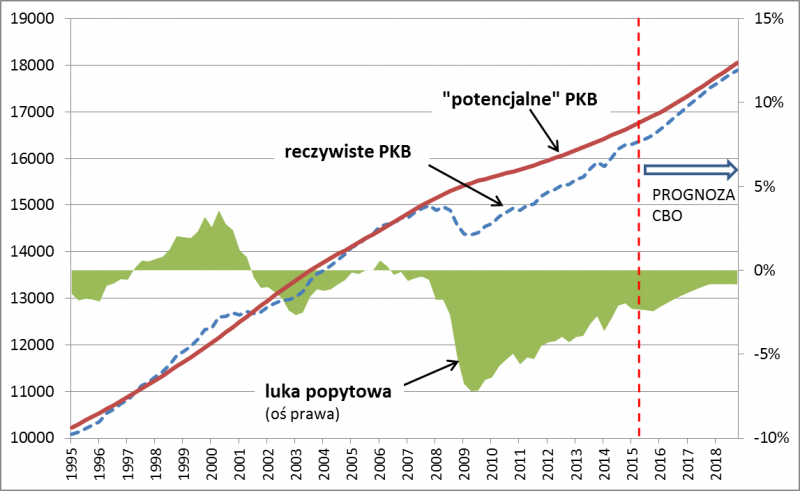

Natomiast luka popytowa, to miara tego, na ile faktyczna wielkość gospodarki (PKB) różni się od tzw. wartości potencjalnej, przez którą należy rozumieć wielkość PKB przy wysokim zatrudnieniu i pełnym wykorzystaniu kapitałów. Szacowaniem potencjalnego PKB zajmuje się m.in. CBO (Congressional Budget Office – Biuro Budżetowe Kongresu). Przykładowo w trakcie recesji faktyczne PKB maleje i tym samym staje się niższe od potencjalnego (powstaje ujemna luka). W trakcie boomu może być odwrotnie.

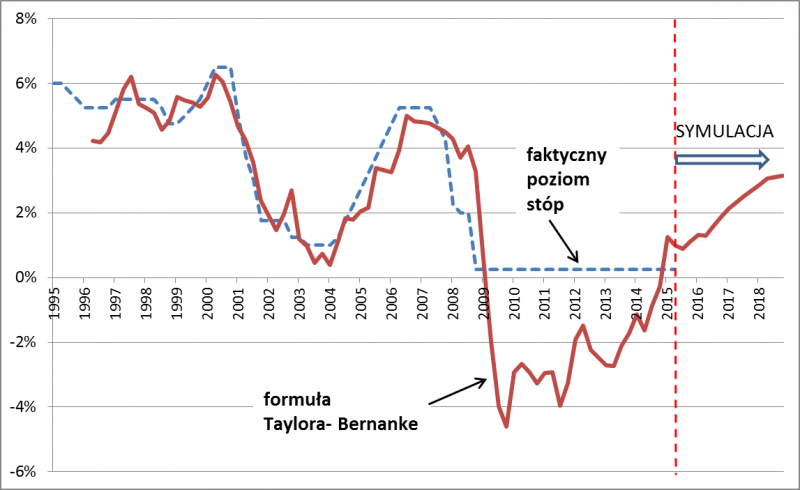

Rys. 1. Formuła Taylora-Bernanke a historyczne zmiany stóp procentowych w USA

Źródło: Qnews.pl na podst. Brookings Institution i CBO

Warto tu wspomnieć, że Bernanke dopracował tę regułę przede wszystkim w celu udowodnienia, że w okresie po kryzysie finansowym z 2008 r. Fed był zmuszony nie tylko sprowadzić stopy procentowe w pobliże zera, ale także sięgnąć po niekonwencjonalne środki (QE), bo z formuły wynikałoby, że stopy powinny być głęboko ujemne. Innymi słowy, formuła Taylora-Bernanke ma być swoistym dowodem na słuszność QE.

Ważniejsze niż historyczne rozważania na temat QE są jednak wnioski, do jakich formuła prowadzi obecnie. Wynika z niej wprost, że stopy procentowe powinny zacząć iść w górę. Jest to zatem bardzo konkretne wytłumaczenie dlaczego Fed w tym roku koncentruje się właśnie na tej kwestii.

Pamiętając, że o wyniku formuły decydują dwie zmienne, warto sprawdzić co się z nimi dzieje. Szybko okazuje się, że uzasadnieniem dla „normalizacji” polityki (czyli odejścia od bliskich zera stóp) jest nie tyle inflacja (bo ta bywała już dużo wyższa w ostatnich latach, nawet w trakcie QE), co luka popytowa. Jak wynika z szacunków CBO, luka jest co prawda ciągle ujemna, ale systematycznie dryfuje w kierunku zera, tzn. amerykańska gospodarka zmierza w kierunku pełnego wykorzystania swego potencjału.

Rys. 2. Faktyczny i potencjalny PKB (mld USD)

Źródło: CBO, FRED Economic Data

Wszystko to pozwala lepiej zrozumieć determinację, z jaką Fed mówi o podwyżkach stóp, mimo że sama inflacja raczej nie uzasadnia takiego stanowiska.

Mając wspomnianą formułę w garści, można też „pobawić się” w symulacje przyszłych zmian stóp. CBO prognozuje, że ujemna luka popytowa w najbliższych dwóch latach będzie dalej się kurczyła, czyli gospodarka będzie odzyskiwała przedkryzysową kondycję. Z kolei inflacja bazowa ma powrócić w okolicę celu Fedu (2%).

Jeśli te projekcje się sprawdzą (a z pewnością Fed ma je na uwadze), to najbliższe lata powinny przynieść serię podwyżek stóp procentowych. Już na koniec przyszłego roku mogą sięgnąć niemal 2 proc., a w połowie 2018 r. przekroczą 3 proc. Oczywiście jeśli po drodze okaże się, że gospodarka radzi sobie lepiej/gorzej, to formuła Taylora-Bernanke „wypluje” inne zalecenia dla Fedu.

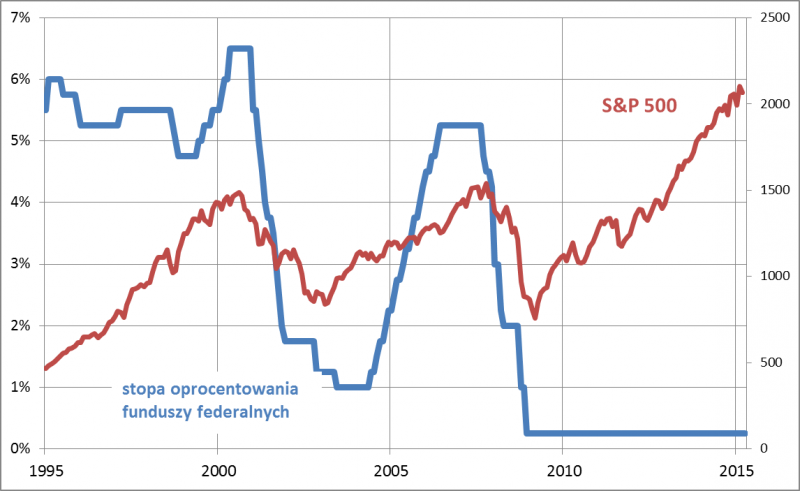

Co to wszystko może oznaczać dla rynków? W analizie, jaka ukazała się w połowie stycznia, sprawdziliśmy dokładnie jaki był efekt historycznych podwyżek stóp. Wniosek był taki, że w trakcie podwyżek S&P 500 nadal jeszcze rósł (choć raczej słabo), a na GPW mieliśmy hossę. Dopiero kiedy po całej serii podwyżek gospodarka USA zaczynała się uginać pod presją wyższych kosztów pieniądza, nadchodziła ewakuacja byków z giełd.

Rys. 3. S&P 500 a historyczne zmiany stóp procentowych

Źródło: Qnews.pl na podst. Federal Reserve

Reasumując, były szef Fedu Ben Bernanke przy okazji polemiki z twórcą formuły Taylora dał wskazówki na temat przyszłości polityki pieniężnej w USA. Najbliższe lat mogą stać pod znakiem wzrostu stóp procentowych. Pocieszające jest to, że do bessy na Wall Street dochodziło w przeszłości dopiero po całej serii podwyżek, a na to jeszcze mamy czas.