Tomasz Hońdo, CFA

Kiedy kończyły się dobre czasy dla rynków akcji? Wbrew pozorom nie wtedy, gdy amerykański Fed zaczynał podnosić stopy procentowe, lecz dopiero wówczas, gdy po całej serii podwyżek przystępował do ich … obniżania.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Mija właśnie rok, od kiedy amerykański Fed zaczął ograniczać program QE, tym samym rozpoczynając proces odchodzenia od ultra luźnej polityki pieniężnej. Po planowym zakończeniu QE na jesieni ub.r. teraz bank przymierza się do kolejnego kroku na drodze do „normalizacji” – podwyżek stóp procentowych, które już od sześciu lat tkwią na rekordowo niskim, post-kryzysowym poziomie. Według wcześniejszych sugestii Janet Yellen, na decyzję taką poczekamy jeszcze „cierpliwie” (posługując się słownictwem zaczerpniętym z komunikatu Fedu) przynajmniej jeszcze kilka miesięcy (najbliższe posiedzenie władz monetarnych odbędzie się pod koniec stycznia – wtedy może poznamy kolejne szczegóły). Już teraz jednak inwestorzy i analitycy głowią się, w jaki sposób podwyżki kosztów pieniądza mogłyby wpłynąć na rynki finansowe.

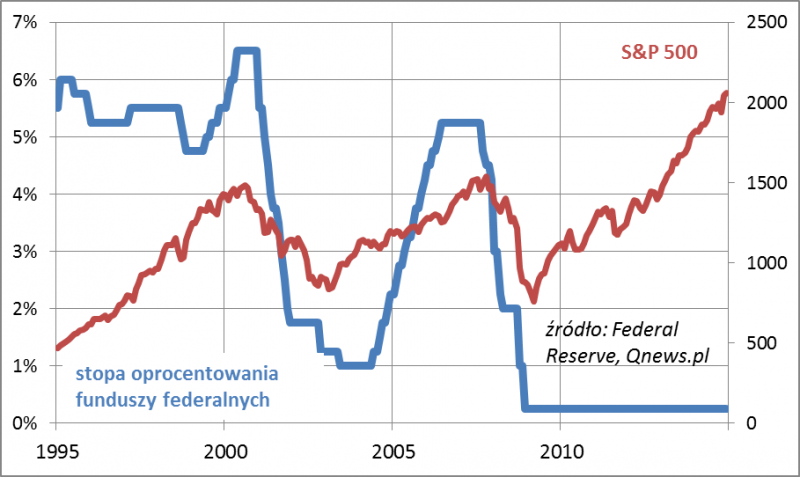

Póki co najbardziej namacalnym efektem jest umacnianie się dolara, natomiast na Wall Street obserwujemy wzrost zmienności cen akcji. Tradycyjnie z pomocą przy próbach nakreślenia możliwych scenariuszy przychodzi historia. Uwagę skupmy na współczesnym nam i bardzo burzliwym okresie ostatnich dwudziestu lat. W tym czasie mieliśmy do czynienia z dwoma dużymi cyklami podwyżek stóp w USA: VI 1999 – V 2000 oraz VI 2004 – VI 2006. W każdym z tych cykli stopy startowały z poziomu najniższego od lat, by potem znaleźć się najwyżej również od kilku-kilkunastu lat.

Co podwyżki oznaczały dla amerykańskiego rynku akcji? Rys. 1 prowadzi do bardzo ważnych i intrygujących obserwacji. Przede wszystkim początek podwyżek stóp wbrew pojawiającym się niekiedy obiegowym opiniom wcale nie wywoływał automatycznie bessy. Wręcz przeciwnie, w każdym z przypadków konsekwentnym podwyżkom stóp towarzyszyła wspinaczka S&P 500. Zanim bliżej przyjrzymy się przyczynom takiego stanu rzeczy, warto jednocześnie zauważyć, że bessy zaczynały się, gdy Fed zaczynał… obniżać stopy procentowe. Jeśli i tym razem miałby się powtórzyć ten schemat, to najbliższego poważnego rynku niedźwiedzia w USA należałoby wypatrywać gdzieś najwcześniej w 2016 roku, a może jeszcze później – dopiero po całym cyklu podwyżek stóp, który być może wystartuje w tym roku.

Rys. 1. Bessy zaczynały się, gdy stopy zaczynały… spadać

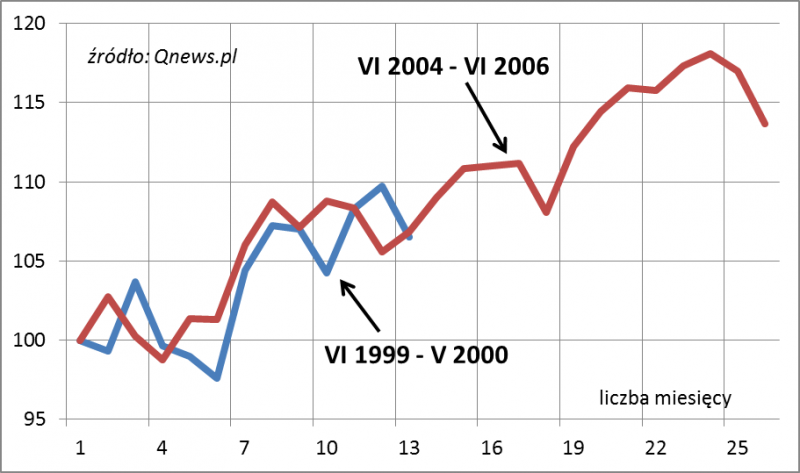

Kolejny wykres zwraca uwagę na ciekawą kwestię – w ciągu pierwszych 12 miesięcy od rozpoczęcia serii podwyżek zachowanie S&P 500 w obu przypadkach było łudząco podobne. Indeks zyskał w tym czasie niespełna 10% przy wyraźnej zmienności. Co ciekawe, WIG urósł w tym samym okresie o 13-25%. Stopy zwrotu z akcji rodzimych małych spółek były wręcz imponujące – sWIG80 urósł o 62-100%! (tak fenomenalne stopy zwrotu są zapewne nie do powtórzenia w obecnym cyklu).

Rys. 2. Co działo się z S&P 500 w trakcie serii podwyżek stóp

Czy ta paradoksalna zależność to przypadek, a może jest głębiej uzasadniona? Aby poszukać jej źródeł, musimy przyjrzeć się także trendom w amerykańskiej gospodarce. Jednym z podstawowych barometrów koniunktury, monitorowanym także przez Fed, są comiesięczne dane o poziomie i zmianach zatrudnienia w sektorach pozarolniczych (Nonfarm Payrolls). Z naszej analizy wynika, że powiązanie ich ze stopami procentowymi pozwala powiedzieć sporo na temat możliwych scenariuszy. Na rys. 3 pokazujemy wzajemne zależności między stopami, a rocznymi (12-miesięcznymi) zmianami „Nonfarm Payrolls”.

Rys. 3. Stopy procentowe, a zmiany zatrudnienia

Oto dostrzeżone przez nas dwie proste, a jednocześnie kluczowe reguły:

- Fed podnosił stopy procentowe tylko wtedy, gdy zatrudnienie rosło, a tempo tego wzrostu (rok do roku) było coraz szybsze lub przynajmniej stabilne;

- Fed przystępował do obniżek stóp, gdy ten trend ulegał załamaniu, czyli gdy tempo wzrostu zatrudnienia słabło, aż wreszcie spadało pod kreskę.

Oczywiście reguły te należy postrzegać jako warunki konieczne, ale nie zawsze wystarczające, bo Fed bierze pod uwagę także tempo inflacji. Niemniej obecnie reguła prowadząca do podwyżek stóp jest jak najbardziej spełniona – zatrudnienie rośnie, i to coraz szybciej.

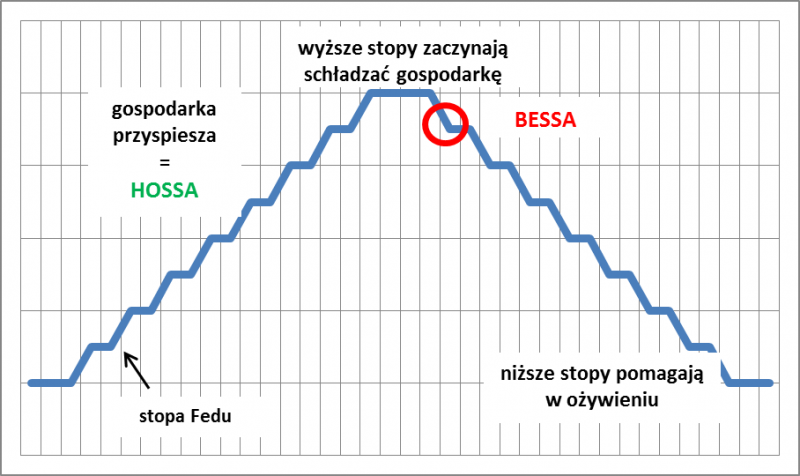

Biorąc pod uwagę te zależności, można łatwo wypracować sobie poglądową teorię na temat tego, dlaczego hossa na Wall Street trwała równolegle z podwyżkami stóp, a potem załamywała się wraz z obniżkami. Po prostu podwyżki stóp były pośrednią reakcją Fedu na przyspieszenie w gospodarce, które samo w sobie jest przecież korzystne dla rynku akcji. W którymś jednak momencie zaostrzanie polityki przez Fed zaczynało mocno schładzać koniunkturę gospodarczą, co objawiało się coraz słabszymi danymi z rynku pracy i presją na spadek cen akcji. W reakcji na to Fed najpierw przestawał dalej podnosić stopy, a wkrótce potem zaczynał je obniżać. Nie było to jednak w stanie zatrzymać bessy i schłodzenia, które dobiegały końca dopiero po całej serii obniżek stóp. Cały cykl zataczał koło.

Rys. 4. Poglądowy schemat cyklu koniunkturalnego w USA

Czas na konkluzje. Obawy inwestorów giełdowych przed coraz bliższymi podwyżkami stóp procentowych w USA są uzasadnione tylko częściowo. Hossy na rynkach akcji dobiegały bowiem końca dopiero po całej serii podwyżek stóp, kiedy dochodziło do wyraźnego schłodzenia koniunktury gospodarczej. Na to jeszcze nie przyszedł czas, przynajmniej jeśli osądzać sytuację na podstawie historycznych reguł.