Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Z zyskami korporacji z S&P 500 jest dużo lepiej, niż można było się spodziewać rok temu. W III kwartale tzw. zysk operacyjny znalazł się znów w okolicy rekordu wszech czasów. Martwi jednak coraz wolniejszy realny wzrost przychodów.

Bądź na bieżąco! Zapisz się na NEWSLETTER

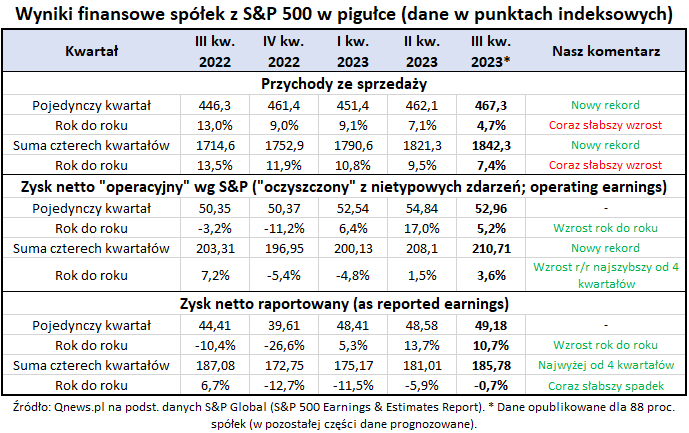

Najwyższy czas na naszą tradycyjną analizę najnowszych osiągnięć finansowych amerykańskich korporacji z indeksu S&P 500. W momencie pisania tego artykułu znane są wyniki 88 proc. firm z tego benchmarku za III kwartał br. (w pozostałej części dane firmy S&P Global, na których bazujemy, oparte są na prognozach analityków).

Poprzednim razem, w sierpniu br., pisaliśmy, że zyski korporacji okazały się „wcale nie takie słabe”. A jak wygląda krajobraz obecnie?

Już szybki rzut oka na naszą tabelę, zawierającą podsumowanie najnowszych wyników kwartalnych, pokazuje sporo dobrych wieści i trochę słabych.

Sporo dobrych wieści

Z naszych wyliczeń wynika, że w III kwartale zysk „operacyjny” na akcję (czyli, w terminologii S&P, oczyszczony ze zdarzeń nietypowych) osiągnął nowy rekord (wstępnie 210,7 USD w czterech kolejnych kwartałach). Udało się więc minimalnie poprawić dotychczasowe historyczne maksimum, odnotowane po I kw. 2010 (210,2).

Rys. 1. Zyski dużych spółek w USA po zadyszce w 2022 roku znów zahaczyły o rekord

Źródło: Qnews.pl na podst. danych firmy S&P Global (S&P 500 Earnings & Estimates Report).

Do pełni szczęścia brakuje na razie analogicznego sukcesu w przypadku zysku „raportowanego”, czyli liczonego zgodnie ze standardami rachunkowości (bez „oczyszczających” korekt). Ale i tutaj już od trzech kwartałów mamy do czynienia z konsekwentną poprawą.

Można więc wstępnie podejrzewać, że „recesja” wynikowa, rozumiana jako spadek zysków trwający w okresie II-IV kw. 2022, jest już za nami. Ciekawostką jest to, że była to jedna z najbardziej płytkich recesji wynikowych w ostatnich dekadach.

Na wykresie pokazujemy, że na długą metę zmiany indeksu S&P 500 są silnie skorelowane z poziomem zysków spółek. Jeżeli trafne jest przypuszczenie, że recesja wynikowa już za nami i teraz zarobki korporacji czeka dalszy trend wzrostowy, to uzasadnione byłoby też oczekiwanie na nowy rekord głównego indeksu Wall Street.

Przychody rosną coraz wolniej, również realnie

Czy w tym pozytywnym krajobrazie jest w ogóle jakikolwiek ważny element, do którego można by się „przyczepić”? Tak. Powodem do narzekania jest coraz wolniejszy wzrost przychodów ze sprzedaży. Sprzedaż w samym pojedynczym III kwartale b.r. była o 4,7 proc. wyższa niż w analogicznym kwartale 2022, co jest tempem najsłabszym od końcówki 2020 roku. Analogicznie wyglądają obliczenia dotyczące przychodów liczonych jako suma z czterech kolejnych kwartałów.

Na wykresie pokazujemy, że obniżanie się tempa zmian przychodów jest już mocno ugruntowanym trendem i na razie nie widać sygnałów jego odwrócenia. Teoretycznie argumentować by można, że niższy nominalny wzrost sprzedaży jest częściowo konsekwencją normalizacji inflacji, a więc zjawiska pozytywnego na dłuższą metę. Problem polega jednak na tym, że wzrost przychodów jest coraz słabszy również w ujęciu realnym, czyli już po skorygowaniu o inflację. Właśnie obniżył się do zaledwie +1,4 proc. rok do roku po skorygowaniu o tzw. deflator PKB.

Rys. 2. Główny powód do zmartwienia – coraz słabszy wzrost przychodów

Źródło: Qnews.pl na podst. danych firmy S&P Global (S&P 500 Earnings & Estimates Report).

Coraz słabszy realny wzrost przychodów ze sprzedaży to jest już bez wątpienia pewien powód do zmartwienia. Jeżeli ten trend nie zostanie zahamowany w najbliższych kwartałach, podtrzymanie wzrostu zysków będzie coraz trudniejsze, bo wymagałoby coraz wyższej rentowności (za sprawą cięcia kosztów).

Reasumując, z zyskami dużych amerykańskich korporacji jest ewidentnie dużo lepiej, niż można było się spodziewać np. rok temu. Cieniem na wynikach kładzie się jednak słabnący szybko wzrost przychodów – ta kwestia będzie wymagała bacznej obserwacji.

Kilka słów o danych

Wszystkie nasze obliczenia bazują tradycyjnie na danych firmy S&P Global (S&P 500 Earnings and Estimates Report) – nie da się wykluczyć niewielkich różnic względem innych źródeł. Wszystkie dane finansowe użyte w artykule wyrażone są formalnie w punktach indeksowych (dzięki czemu są bezpośrednio porównywalne z wartościami indeksu S&P 500), choć w konwencji stosowanej przez S&P Global podawane są raczej w dolarach (co ma zapewne przypominać dane dotyczące pojedynczych spółek). W tabeli podajemy zarówno zyski netto, księgowane zgodnie ze standardami rachunkowości (GAAP), jak i – często popularniejsze wśród analityków – zyski netto „operacyjne”, czyli oczyszczone z nietypowych zdarzeń (nie mylić z naszym rozumieniem zysku operacyjnego, czyli EBIT).

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.