Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

W ośmiu z dziesięciu ostatnich lat wrzesień przyniósł spadek WIG-u, choć z drugiej strony była to też z reguły okazja do zakupów akcji. Tym razem, tak jak w 2007 roku, wrzesień będzie wyjątkowy dodatkowo pod jednym względem – przyniesie zapewne początek obniżek stóp procentowych w USA.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Tegoroczne lato na rynkach akcji jest wyjątkowo burzliwe. Po zastanawiająco słabym lipcu na GPW, sierpień przyniósł gwałtowną huśtawkę nastrojów. Po analizowanym przed trzema tygodniami tąpnięciu z początku miesiąca, potem zmaterializował się obstawiany przez nas scenariusz odreagowania. To odreagowanie pozwoliło z jednej strony na odbicie WIG-u z poziomu najniższego od prawie sześciu miesięcy, ale z drugiej zaczęło ostatnio tracić impet, zanim indeks zdołał zbliżyć się do majowego szczytu hossy. Szczytu, od którego ustanowienia minęły już ponad trzy miesiące.

Sezonowa słabość w punkcie kulminacyjnym

Czy okres zawieruchy rynkowej jest już za nami? Oby tak było, aczkolwiek na razie widać na horyzoncie poważną przeszkodę w uspokojeniu zmienności – sezonowość. Już kończący się sierpień nie wygląda w historycznych statystykach zbyt zachęcająco, ale dopiero mający się niebawem rozpocząć wrzesień to prawdziwy punkt kulminacyjny w ramach typowej sezonowej słabości.

Wrześniowy „sezon na niedźwiedzia”, jakkolwiek jest dość kłopotliwy do racjonalnego wytłumaczenia (efekt przysłowiowej chandry wraz z końcem lata na półkuli północnej?), ma solidne ugruntowanie w danych historycznych, również na GPW. Ze statystyk wyłania się obraz września jako zdecydowanie najsłabszego miesiąca roku.

W ostatnich dziesięciu latach wrzesień przyniósł spadek WIG-u w aż ośmiu przypadkach. Co prawda jeśli wyjdziemy z obliczeniami jeszcze dalej w przeszłość (do połowy lat 90.), ten odsetek negatywnych przypadków nie wygląda aż tak dramatycznie (59 proc.). Nawet jednak w takim bardziej długoterminowym ujęciu zdarzające się co jakiś czas pozytywne wyjątki od normy (ostatnio np. w 2019 roku: +1 proc.) nie były w stanie przeważyć nad negatywnymi przypadkami.

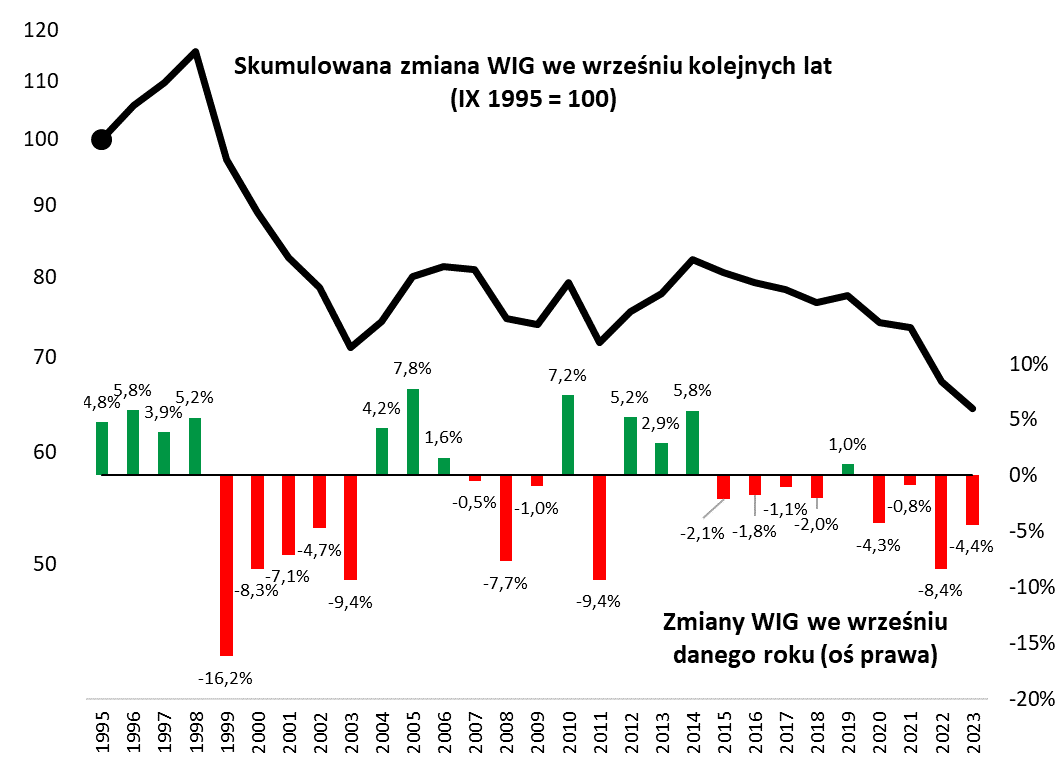

Rys. 1. Wrzesień to statystycznie najbardziej „niedźwiedzi” miesiąc roku

Źródło: Qnews.pl, GPW.

Ogółem średnia zmiana WIG-u we wrześniu to odpowiednio -1,8 proc. w ostatnich dziesięciu latach oraz -1,2 proc. od połowy lat 90. Jeśli te liczby nie robią same w sobie dużego wrażenia, to wrażenie takie robi już skumulowana zmiana indeksu we wrześniu. Za ostatnie dziesięć lat jest to -17 proc., a od 1995 roku -36 proc. Pod tym względem wrzesień to zdecydowanie najbardziej „niedźwiedzi” miesiąc roku.

Okazja przed poprawą w IV kwartale?

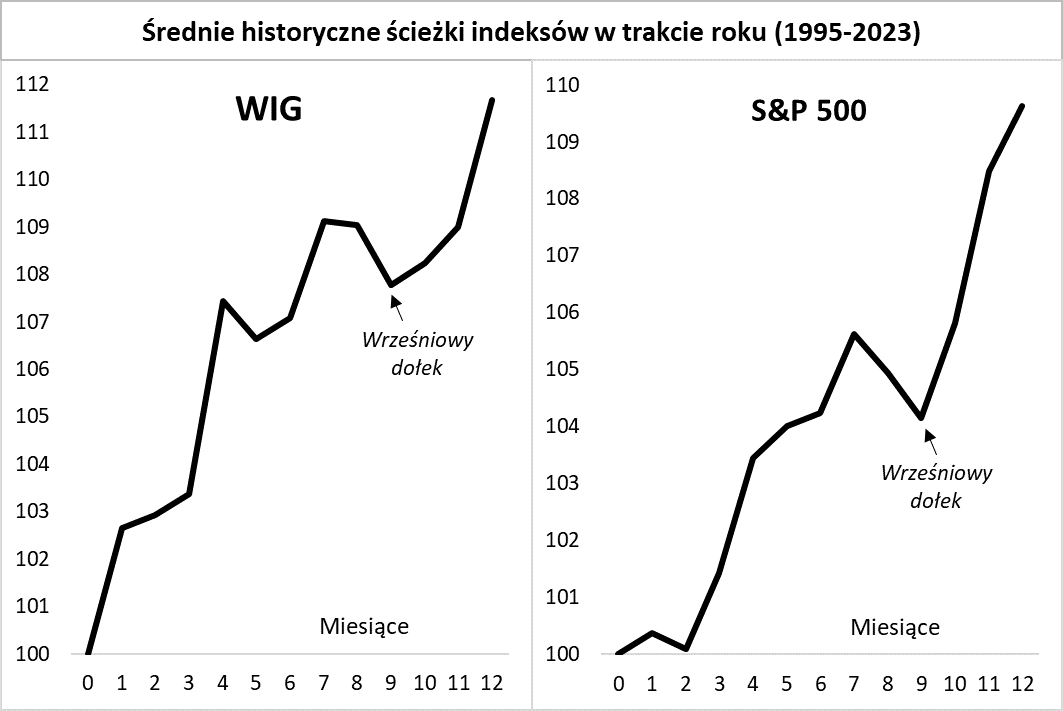

Poszukajmy też jednak pozytywów na zasadzie, że „nie ma tego złego, co by na dobre nie wyszło”. Te same statystyki sezonowe, które malują tak niekorzystny obraz września, jednocześnie pokazują, że po tym trudnym momencie nadchodzi dużo lepszy okres w postaci IV kwartału. Co prawda w ramach tego okresu kapryśny bywa jeszcze październik, ale ostatnie miesiące roku wyglądają już zdecydowanie korzystnie.

Rys. 2. Coś na pocieszenie – po słabym wrześniu potem zwykle czas na udany IV kwartał

Źródło: Qnews.pl, GPW, S&P Global.

W te rozważania wpisuje się też ciekawie cykl prezydencki w USA. Jak pokazują choćby ostatnie dwa przypadki (2020, 2016), im bliżej listopadowych wyborów prezydenckich, tym bardziej nerwowo. Ale kiedy już wybory stają się faktem, właściwie niezależnie od wyniku amerykański rynek akcji z reguły zapomina o politycznej niepewności i powraca do hossy.

Gdyby zatem bazować wyłącznie na prawidłowościach sezonowych, to można by powiedzieć, że co prawda przed nami najtrudniejszy statystycznie miesiąc roku, ale to zarazem zwykle też okazja do akumulacji tańszych akcji przed IV kwartałem.

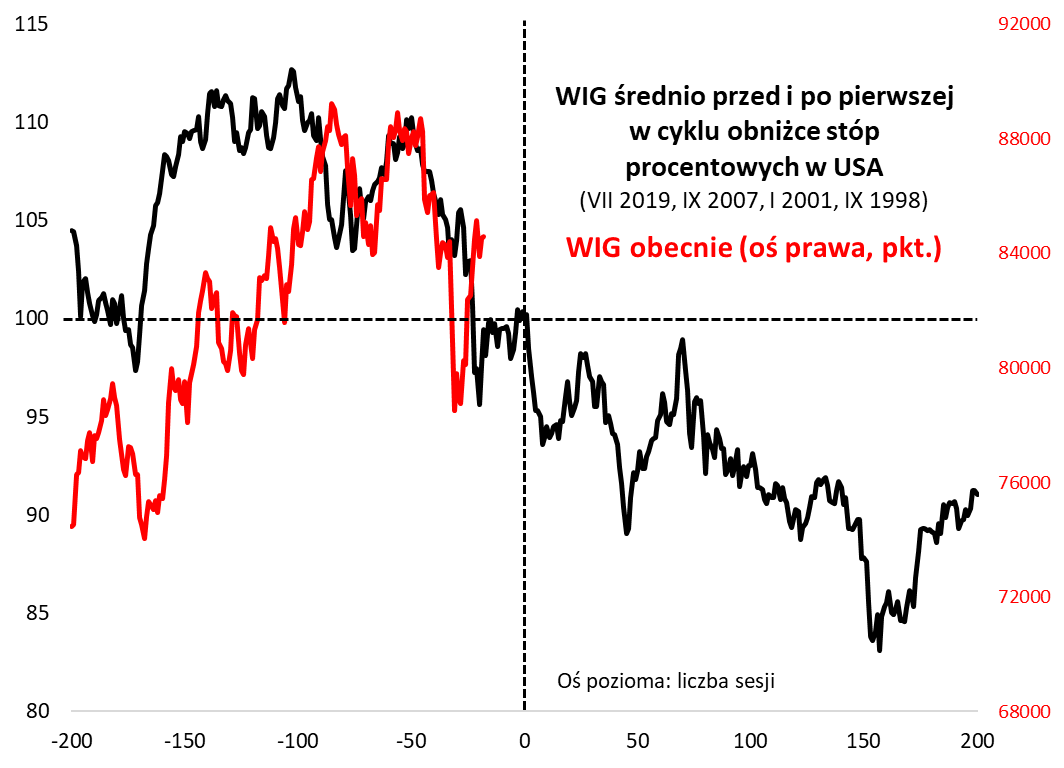

Początek obniżek stóp w USA zwykle burzliwy

Sprawę zdaje się w jakimś stopniu komplikować jednak zasadnicza kwestia, która uczyni nadchodzący wrzesień wyjątkowym – nadchodząca pierwsza obniżka stóp procentowych w USA, a więc kluczowy punkt przełomowy w ramach dużego cyklu monetarnego. Posiedzenie Fedu, które będzie bez wątpienia najważniejszym wydarzeniem nadchodzącego miesiąca, zaplanowane jest na 17-18 września.

Teoretycznie wyczekiwany od dawna początek obniżek stóp powinien być dobrą wiadomością na dłuższą metę (niższe koszty finansowania spółek, większa moc nabywcza konsumenta, niższa stopa dyskontowa w modelach wyceny, itd.). Jednocześnie jednak, szczególnie na krótką metę, trudno oprzeć się wrażeniu, że historycznie Fed zaczynał ciąć koszty pieniądza, nie gdy w gospodarce i na rynkach panowała sielanka, lecz raczej, gdy zgromadziły się ciemne chmury. W każdym z ostatnich czterech przypadków początek obniżek albo zwiastował recesję, albo był reakcją na już trwającą recesję, albo przynajmniej reakcją na turbulencje na rynkach (1998 – kryzys rosyjski).

14 miesięcy – tyle czasu minie we wrześniu od końca podwyżek stóp procentowych w USA. Niemal tak samo długo (15 miesięcy) Fed utrzymywał wysokie stopy przed globalnym kryzysem finansowym 2008/09

W tym kontekście nie powinno dziwić, że zachowanie rodzimego rynku akcji w okolicy pierwszej w cyklu obniżki stóp bywało problematyczne. Już w analizie przed trzema tygodniami pokazywaliśmy, że zejście WIG-u ze szczytu hossy na przestrzeni ostatnich miesięcy ciekawie nakłada się na typowe zachowanie indeksu przed pierwszym cięciem stóp w USA. Odświeżenie tego wykresu przypomina, że „zegar tyka”, a kluczowy w cyklu monetarnym moment zbliża się dużymi krokami.

Rys. 3. Czynnik ryzyka – początek obniżek stóp w USA to dla GPW zwykle trudny okres

Źródło: Qnews.pl, GPW, Federal Reserve.

Czy utrzymanie się słabości rodzimego rynku akcji w obliczu początku luzowania w USA jest przesądzone? Oczywiście nie, bo gdyby jednak tym razem Fedowi udało się jakimś cudem osiągnąć „miękkie lądowanie” gospodarki, to scenariusz dla GPW nie byłby tak negatywny, jak sugerowałaby uśredniona historyczna ścieżka na wykresie.

Reasumując, wrzesień to statystycznie najtrudniejszy miesiąc dla inwestorów, ale zarazem też zwykle okazja do zakupów. Sprawę tym razem komplikuje nadchodząca pierwsza obniżka stóp w USA, która zwykle odbywała się w burzliwym środowisku.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.