Bądź na bieżąco! Zapisz się na NEWSLETTER

Można odnieść wrażenie, że temat odwróconej krzywej rentowności obligacji w USA (inverted yield curve) jest z nami od tak długiego czasu (do odwrócenia doszło jeszcze w drugiej połowie 2022), że przestano się nim powszechnie interesować. Tymczasem a propos tego "nudnego" tematu teraz pojawia się kolejny sygnał, wokół którego jednak trudno przejść obojętnie.

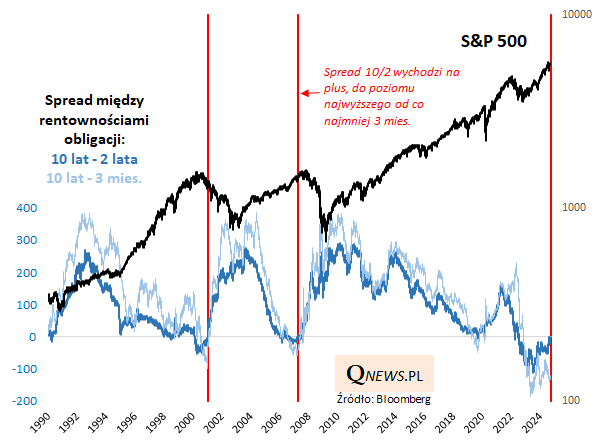

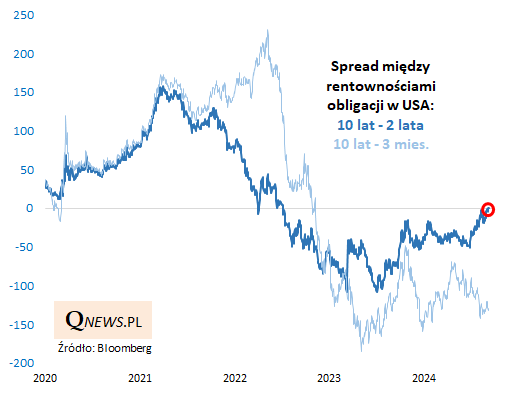

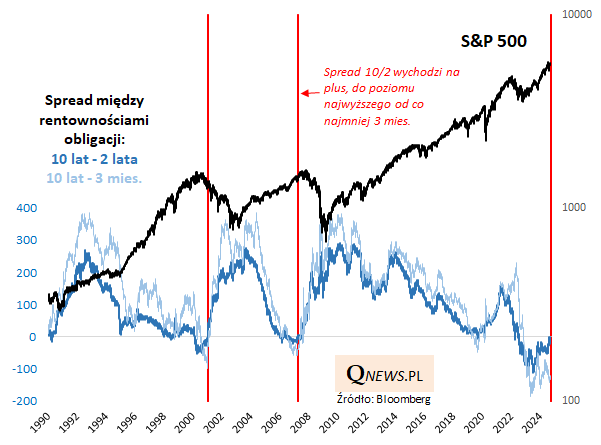

Rzecz w tym, że krzywa rentowności zaczyna częściowo powracać do normalnego kształtu. Częściowo, tzn. na przykład na odcinku między obligacjami 10-letnimi i 2-letnimi. Spread (różnica) między ich rentownościami to jedna z klasycznych miar nachylenia krzywej. Nowość jest taka, że w środę spread wyszedł na plus (wg danych Bloomberga) - po raz pierwszy od ponad dwóch lat. To skutek tego, że rentowność krótszych, 2-letnich instrumentów spada szybciej niż rentowność dłuższych, 10-letnich papierów - to z kolei efekt oczekiwań na obniżki stóp procentowych, z których pierwsza czekać nas może już we wrześniu.

Jednocześnie krzywa jest ciągle odwrócona na odcinku między instrumentami 10-letnimi i 3-miesięcznymi (drugi klasyczny spread), więc można na razie mówić właśnie tylko o częściowej normalizacji ("wystromieniu").

Na pierwszy rzut oka mogłoby się wydawać, że częściowy przynajmniej powrót krzywej do normalnego kształtu to rzecz pożądana. Na dłuższą metę na pewno tak. Sęk w tym, że wystromienie odwróconej krzywej kojarzone jest jako sygnał recesyjny (podczas sama inwersja to sygnał przedrecesyjny). Co to oznacza z inwestycyjnego punktu widzenia? Jeśli sprawdzimy, kiedy na przestrzeni ostatnich dekad mieliśmy do czynienia z sytuacją podobną do obecnej, to wnioski są dość niepokojące. Spread 10/2 wyszedł na plus po długotrwałym (co najmniej 3-miesięcznym) pobycie pod kreską tylko dwukrotnie od początku lat 90. - w maju 2007 oraz w lutym 2001. W tym pierwszym przypadku indeks S&P 500 dopiero przed sobą miał bessę (wystartowała na jesieni 2007), zaś w pierwszym już był od pewnego czasu w bessie.

Czy istnieją jakieś okoliczności łagodzące negatywny wydźwięk omawianego sygnału? Być może to, że przynajmniej na razie sygnał wysłał tylko spread 10/2, natomiast konkurencyjny spread 10 lat/3 miesiące pozostaje nadal głęboko ujemny. We wspomnianych historycznych przypadkach oba spready solidarnie uległy wystromieniu - z taką sytuacją nie mamy na razie do czynienia (choć może to być tylko kwestia czasu).

Reasumując, częściowy powrót odwróconej od dłuższego czasu krzywej rentowności obligacji w USA na pierwszy rzut oka powinien cieszyć, a jednak historycznie był to raczej ostrzegawczy niż uspokajający sygnał. Będziemy obserwować, czy wyjście na plus spreadu 10/2 jest tylko chwilowe, czy też jest to początek trwalszego ruchu.

Tomasz Hońdo, CFA, Quercus TFI S.A.