Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Inwestycję w złoto trudniej już tak jednoznacznie polecać po niemal 50-procentowej zwyżce w ciągu 24 miesięcy i przekręceniu się tzw. pozycjonowania na silnie bycze. Ale nieustanne zakupy banków centralnych i wyczekiwane od dawna ożywienie w funduszach ETF nie pozwalają kreślić szczególnie negatywnego scenariusza.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Od lat piszemy w naszych analizach, że złoto to przysłowiowa pozycja obowiązkowa w portfelu inwestycyjnym. Nawet jeśli w niektórych latach szlachetny metal rozczarowuje, to jednak długoterminowy całokształt jest pozytywny. W bieżącym roku o rozczarowaniu trudno oczywiście byłoby mówić, bo w trakcie sierpnia notowania ponownie biły rekordy, wspinając się nawet powyżej pułapu 2500 USD za uncję.

Jednak czy po rajdzie, w trakcie którego cena złota urosła o 22 proc. od początku roku, o prawie 30 proc. rok do roku i o blisko 50 proc. w ciągu 24 miesięcy, można nadal równie ciepło wypowiadać się na temat dalszego dodawania złota do portfela? Prześledźmy kilka ciekawych wskazówek na ten temat.

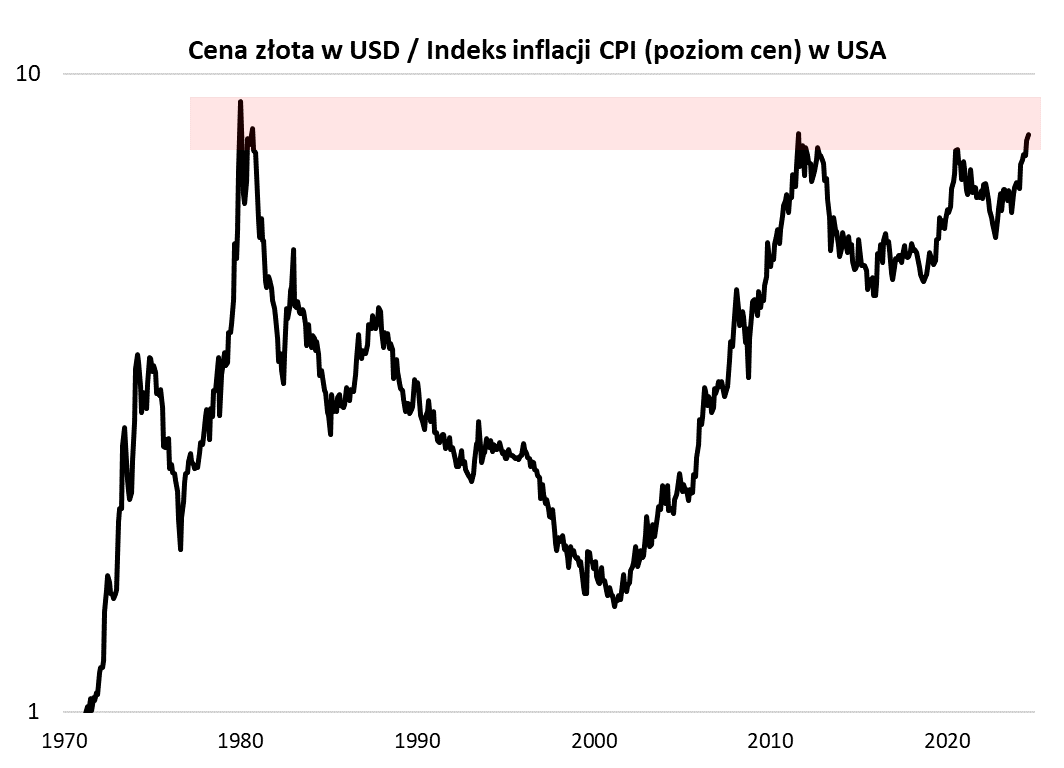

Złoto/inflacja – niebezpiecznie wysoko

Zacznijmy od tego, jaka jest fundamentalna cena za ostatnie wyśmienite stopy zwrotu z posiadania szlachetnego metalu. Obserwowany przez nas współczynnik dolarowej ceny złota do wskaźnika (indeksu) inflacji w USA – bo to przecież właśnie jako zabezpieczenie przed inflacją bywa często traktowany szlachetny metal – przekroczył właśnie poprzedni szczyt, odnotowany w grudniu 2020. Zarazem, wg wstępnego szacunku za sierpień, wspiął się właśnie w okolicę położonego jeszcze wyżej szczytu z jesieni 2011 roku. Jeszcze wyżej znajduje się już tylko historyczny rekord tego współczynnika z początku lat 80. ubiegłego wieku (do jego osiągnięcia brakuje raptem kilkunastu procent wzrostu notowań, przy założeniu stabilnego indeksu inflacji).

Rys. 1. Współczynnik ceny złota do wskaźnika inflacji wkracza na terytorium historycznych szczytów

Źródło: Qnews.pl, Bloomberg.

Innymi słowy, porównanie to sugeruje, że złoto stało się znów drogie względem wskaźnika inflacji, który może być traktowany jako pewna fundamentalna baza dla wartości kruszcu.

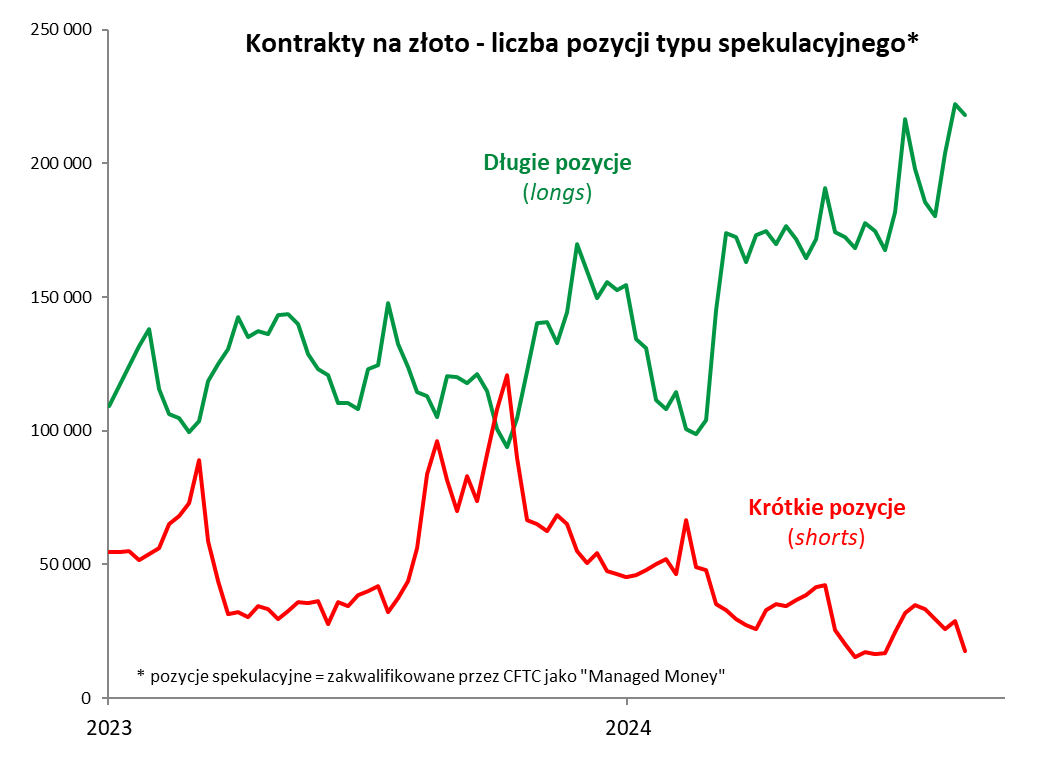

Pozycjonowanie spekulacyjne przekręcone o 180 stopni

Kolejnym efektem ubocznym rajdu jest też diametralna zmiana tzw. pozycjonowania kapitału spekulacyjnego. Niespełna rok temu w naszych komentarzach zwracaliśmy uwagę na oznaki silnie niedźwiedziego (pesymistycznego) nastawienia na rynku kontraktów na złoto – w październiku 2023 krótkie pozycje spekulacyjne miały przewagę liczebną nad długimi. Nie po raz pierwszy okazało się to paradoksalnie kontrariańską zachętą do … zakupów.

Sęk w tym, że obecnie sytuacja wygląda już zupełnie inaczej. Według ostatnich danych CFTC, liczba długich pozycji spekulacyjnych jest ponad dwukrotnie wyższa, zaś krótkich pozycji jest … jak na lekarstwo – są o krok od spadku do poziomu najniższego od ponad czterech lat.

Rys. 2. Pozycjonowanie na rynku futures silnie przechylone w stronę byków

Źródło: Qnews.pl, CFTC. Dane tygodniowe do 27 sierpnia.

To przechylenie pozycjonowania w stronę byków w połączeniu ze wspomnianymi podejrzeniami o fundamentalną drożyznę, to kwestie, które bez wątpienia nie pozwalają już na tak entuzjastyczne jak jeszcze nie tak dawno podejście do akumulacji złota w ramach portfela.

Ale czy to oznacza, że nastawienie inwestycyjne powinno się „przekręcić” na zdecydowanie negatywne? Aż tak daleko, przynajmniej na razie, chyba jednak nie warto iść. Z dwóch powodów, o których mowa w dalszej części.

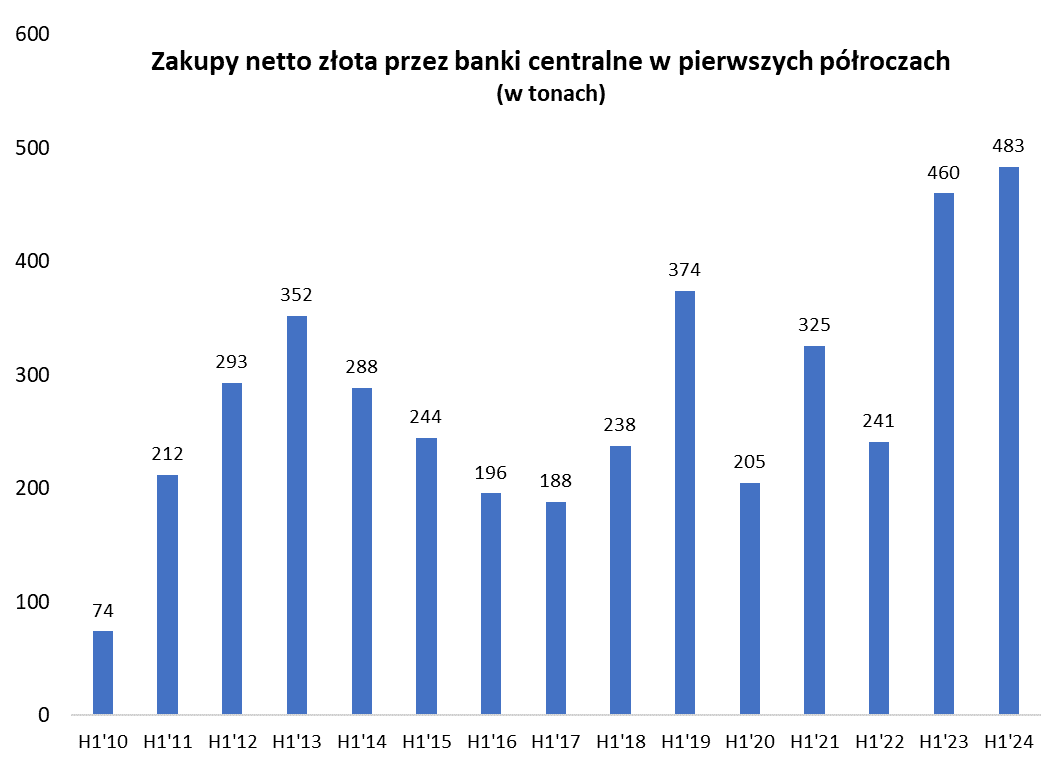

Banki centralne nie przestają kupować

Po pierwsze, złoto jest cały czas chętnie kupowane przez banki centralne, wśród których w tym roku notabene wyróżnia jest nasz NBP, obok znaczących krajów wschodzących takich jak Turcja, Indie, czy Chiny.

Ogółem, pierwsze półrocze wg danych World Gold Council, okazało się rekordowe, jeśli chodzi o saldo zakupów netto przez banki centralne, osiągając 483 ton, czyli nawet nieco więcej niż w I półroczu 2023, które przyniosło gwałtowny wzrost zakupów. Wysokie tempo zostało podtrzymane w lipcu, w którym, mimo letnich nastrojów, zakupy netto były największe od stycznia (wstępnie 37 ton).

Rys. 3. Banki centralne pozostają jednym z głównych motorów popytu

Źródło: Qnews.pl, World Gold Council.

Przypomnijmy, że w przeprowadzonej na wiosnę tegorocznej edycji ankiety WGC, rekordowe 29 proc. banków centralnych zadeklarowało chęć akumulacji szlachetnego metalu w kolejnych 12 miesiącach. Wiele wskazuje, że mimo coraz wyższych cen, ta chęć nadal istnieje, a jednym z powodów jest choćby burzliwy krajobraz geopolityczny. Respondenci jako główne argumenty za zwiększaniem roli złota w rezerwach wymienili też m.in. brak ryzyka upadłości, odporność na kryzysy, czy też wysoką płynność obrotu.

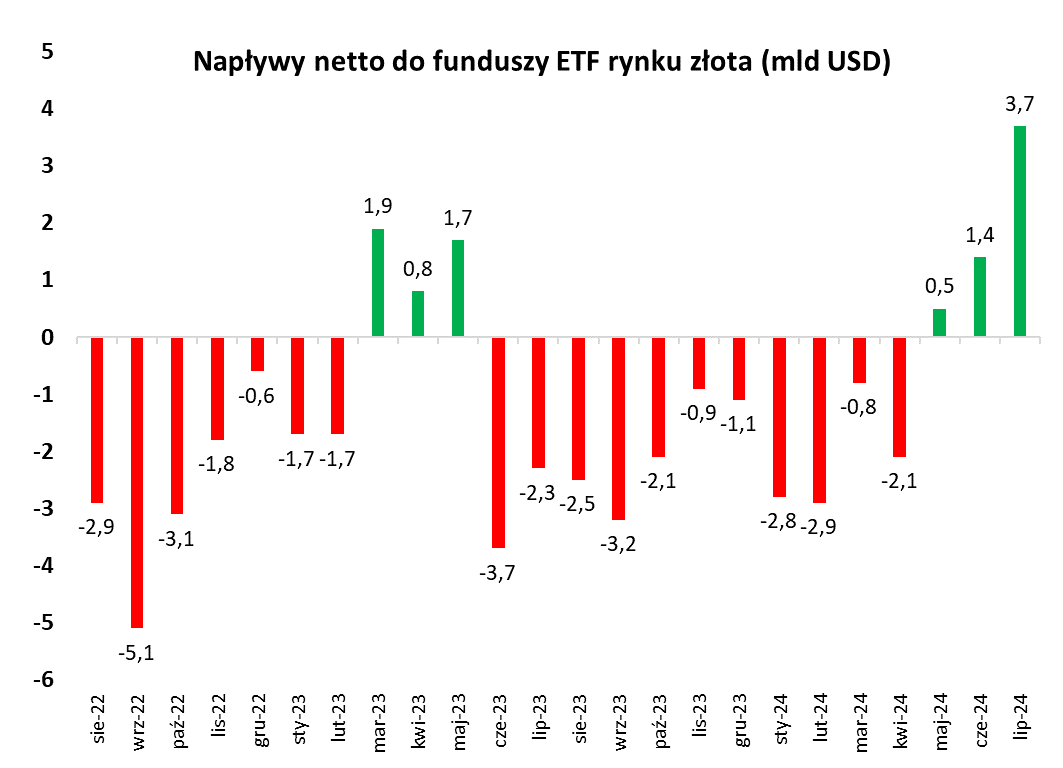

Wyczekiwane przebudzenie

Jest też inny czynnik dodający otuchy – coraz bardziej widoczne przebudzenie inwestorów detalicznych na rynku funduszy. W poprzednich kilku latach narzekaliśmy, że napływy świeżego kapitału do funduszy ETF nie tylko pozostawały w tyle za wspinaczką cen złota, ale wręcz były uporczywie ujemne – coś, co można było traktować jako anomalię z historycznego punktu widzenia. W ostatnich miesiącach to się zaczęło wreszcie dynamicznie zmieniać. Lipiec był trzecim kolejnym miesiącem z dodatnim saldem napływów w skali globalnej, przynosząc napływy netto niewidziane od lat (+3,7 mld dolarów).

Rys. 4. Długo wyczekiwane ożywienie w funduszach ETF wreszcie stało się faktem

Źródło: Qnews.pl, World Gold Council.

Oczywiście można się zastanawiać, czy to nagłe przebudzenie nie jest przypadkiem mocno spóźnionym, ostatnim już akcentem w ramach rajdu cen złota (skoro wcześniej inwestorzy detaliczni nietrafnie sprzedawali, to może teraz ich ochota do zakupów jest równie nietrafna?). Z drugiej strony, można równie dobrze debatować, czy nie jest raczej tak, że po kilku latach zaległości, teraz wreszcie czas na ich nadrobienie. Gdyby napływy utrzymały się, byłby to z pewnością pozytywny impuls dla szlachetnego metalu nawet w obliczu ewentualnego schłodzenia zakupów ze strony banków centralnych.

KONKLUZJE:

- Rajd notowań złota ma swoją cenę fundamentalną – współczynnik złoto/inflacja (poziom cen) wkroczył znów w strefę historycznych szczytów

- Pozycjonowanie na rynku kontraktów futures przekręciło się z mocno niedźwiedziego (jesień 2023) na wyraźnie bycze – to czynnik ryzyka

- Wsparciem pozostają natomiast ciągle systematyczne zakupy banków centralnych

- Pozytywne jest też wyczekiwane od dawna ożywienie napływów do funduszy ETF (z zastrzeżeniem, że potrafią być niezwykle zmienne)

- Bilans tych wszystkich czynników sugerować może bardziej neutralne nastawienie do inwestycji w złoto.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.