Bądź na bieżąco! Zapisz się na NEWSLETTER

Ostatnie dane makro (np. te), jak i zachowanie rynku obligacji (i związane z tym sygnały tego modelu) dostarczyły sporo argumentów pesymistom. Ale optymiści też nie składają broni. Natknęliśmy się na trzy ciekawe wykresy, które sugerowałyby, że odbicie w gospodarkach jest tuż-tuż.

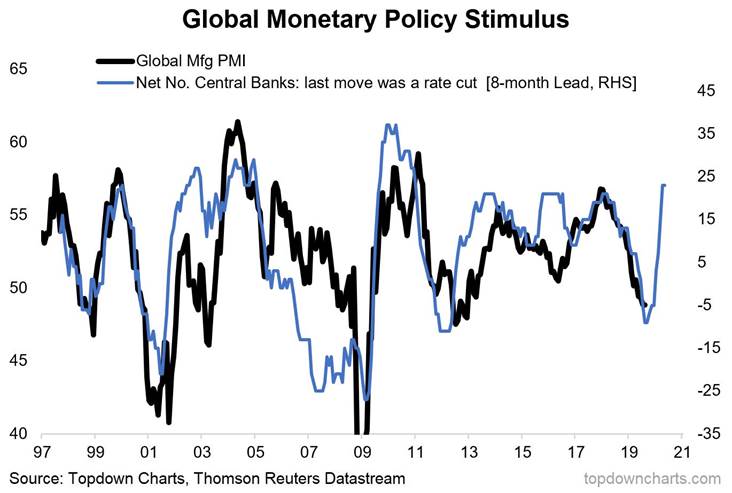

Przykładowo analitycy Topdown Charts sugerują, że postępujące cięcia stóp procentowych w USA i na całym świecie powinny już niebawem wyznaczyć dołek koniunktury, a potem wspomóc ożywienie. Poniższy wykres pokazuje, że liczba banków centralnych obniżających stopy o osiem miesięcy wyprzedza zachowanie globalnego wskaźnika PMI, choć trzeba przyznać, że ta zależność w jednych okresach była silniejsza, a w innych mocno się "rozjeżdżała".

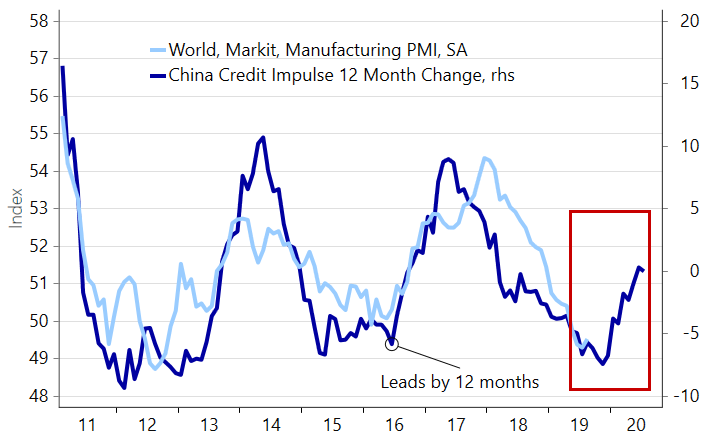

Skoro o bankach centralnych i polityce monetarnej mowa, to tym tropem poszli też analitycy Nordea Banku. Sugerują, że tzw. impuls kredytowy w Chinach z 12-miesięcznym wyprzedzeniem decyduje o globalnym PMI. Z tej korelacji wynikałoby, że punkt przełomowy w gospodarkach powinien mieć miejsce w okolicach przełomu roku.

Impuls kredytowy zwykle jest definiowany jako zmiana wielkości zadłużenia sektora niefinansowego względem PKB.

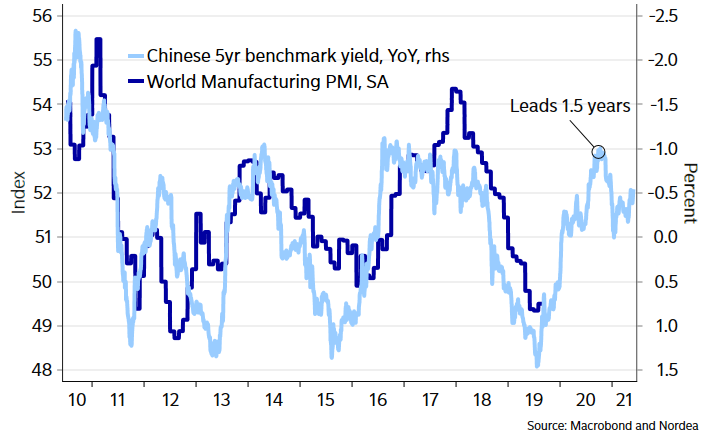

Ta sama Nordea w innym miejscu sugeruje również, że znaczenie mają wahania rentowności chińskich obligacji 5-letnich, które przekładają się na koniunkturę z aż półtorarocznym (!) wyprzedzeniem. Wg tej zależności poprawa powinna być nawet szybsza.

Czy te wszystkie historyczne zależności faktycznie zapowiadają odbicie wskaźników makro w przewidywalnej przeszłości (które byłoby dobre dla akcji, a niekorzystne dla obligacji i zapewne też złota)? Pewności nie ma, zwłaszcza że każdej z opisanych zależności można by zarzucić różne niedoskonałości. Niemniej pokazują, że scenariusz recesja/bessa/kryzys nie jest jedynym uzasadnionym scenariuszem.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.