Bądź na bieżąco! Zapisz się na NEWSLETTER

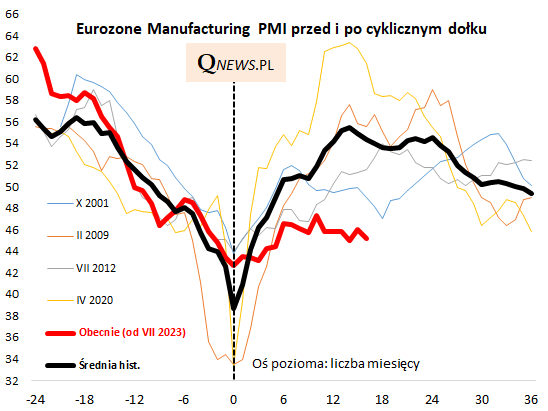

To, że ożywienie w europejskim przemyśle trwające od 2023 roku rozczarowuje na tle historycznych wzorców, nie jest nowością. Wstępny odczyt wskaźnika Eurozone Manufacturing PMI za listopad, który z wartością 45,2 pkt. znalazł się nieopodal tegorocznego minimum, tylko to potwierdza. Cała ścieżka ożywienia jest położona wyraźnie poniżej historycznej normy.

Dość rachityczne tempo ożywienia nie było wcześniej wielką przeszkodą w hossie na europejskich giełdach, być może dlatego, że - jak pisaliśmy - w górę mocno szła 12-miesięczna dynamika PMI. Od dna zaczęła odbijać już w trakcie 2022, wyprzedzając nawet dołek na giełdach, a potem kontynuowała konsekwentnie wspinaczkę.

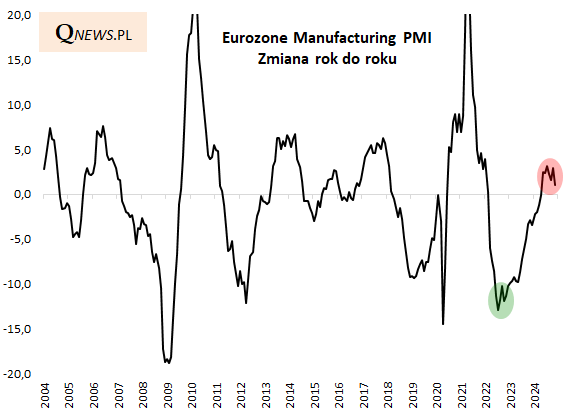

I tutaj pojawia się teraz problem - wg wstępnego, listopadowego odczytu 12-miesięczna dynamika europejskiego PMI ... wyraźnie zakręciła w dół, wędrując do poziomu najniższego od 7 miesięcy.

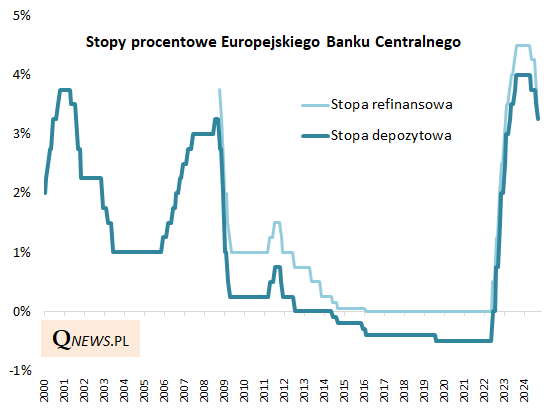

Te okoliczności, które mogą rzutować też na polską gospodarkę, wydają się być dość negatywne dla rynków akcji (o ile omawiany sygnał nie jest tylko chwilowym wahnięciem w dół), ale spróbujmy poszukać też pozytywów. Wydaje się, że sygnały słabnięcia koniunktury w przemyśle (ale też w usługach, gdzie Eurozone Services PMI znalazł się najniżej od 10 miesięcy) będą argumentem dla Europejskiego Banku Centralnego za dalszym (i być może bardziej energicznym) obniżaniem stóp procentowych. Tym bardziej, że obecnie ciągle są one raczej na wysokim z historycznego punktu widzenia poziomie.

Reasumując, europejska gospodarka wysyła coraz bardziej niepokojące sygnały po okresie i tak już rozczarowującego ożywienia. Plus jest przynajmniej taki, że może to być zwiastun bardziej energicznych cięć stóp procentowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.