Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Po publikacji większości wyników finansowych za III kwartał obecne „konsensusowe” prognozy mówią o wzroście zysku na akcję indeksu S&P 500 o 9-10 proc. w tym roku i 11-12 proc. w przyszłym. Sęk w tym, że indeks jest już 25 proc. na plusie od początku roku.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Kończący się sezon publikacji wyników kwartalnych amerykańskich spółek to dobra okazja, by spojrzeć zarówno na bieżące tendencje, jak i bardziej długoterminowy kontekst obecnych burzliwych wydarzeń. W jakim stopniu tegoroczny niestrudzony rajd S&P 500, ostatnio dodatkowo przyspieszony jeszcze przez zaskakująco euforyczną reakcję na niekwestionowaną wygraną Donalda Trumpa w wyborach prezydenckich, jest potwierdzony przez tendencje w wynikach finansowych?

Jaki był III kwartał?

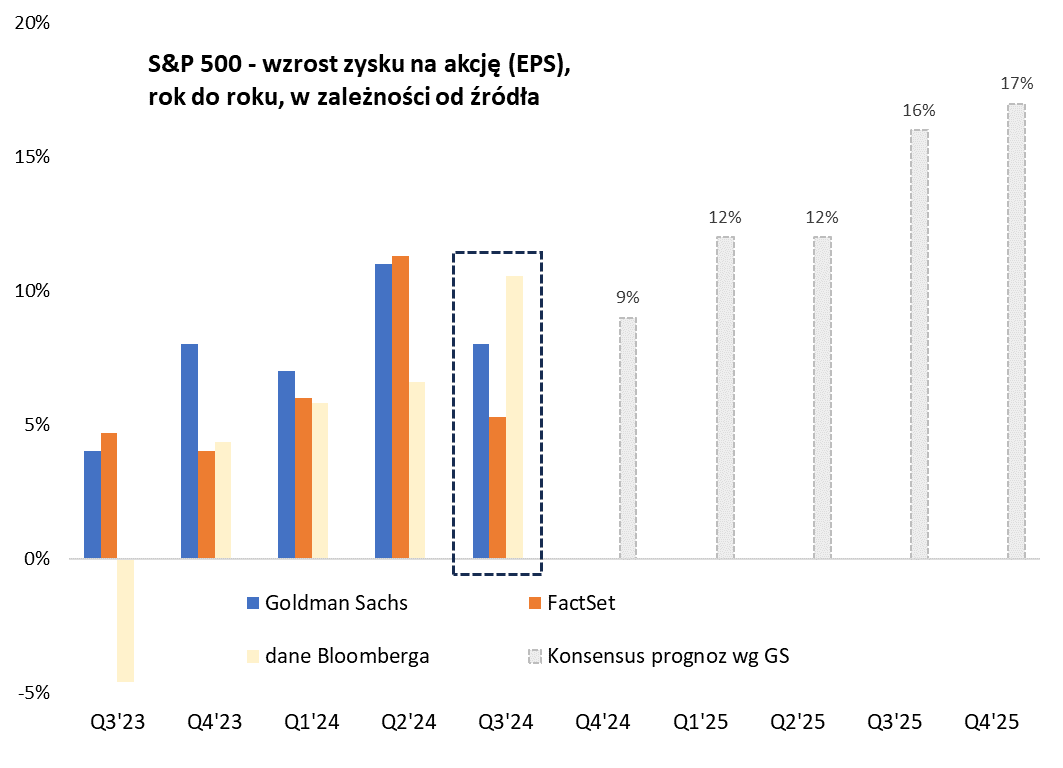

Zacznijmy od próby ustalenia tego, jak wypadł III kwartał. Okazuje się, że zadanie to nie należy wcale do najłatwiejszych. Podczas gdy firma FactSet podaje, że EPS urósł o nieco ponad 5 proc. rok do roku (względem III kw. 2023), to Goldman Sachs mówi o ok. 8 proc., a nasze obliczenia na podstawie danych agencji Bloomberg pokazują 10 proc.

Pół biedy, gdyby mimo tych różnic spójny był przynajmniej kierunek (tendencja) tych zmian. Ale i tutaj brak zgodności. Z analizowanych przez nas danych Bloomberga wynikałoby, że wzrost EPS rok do roku był w Q3 najszybszy od ponad dwóch lat. Tymczasem wg FactSet i GS, wzrost był wyraźnie słabszy niż w II kwartale. Można przypuszczać, że te rozbieżności to wynik różnych definicji zysków (raportowane, „skorygowane”, „operacyjne” itp.) i być może różnic w sposobach agregacji.

Z tzw. konsensusu prognoz wynika jednocześnie, że jeśli III kwartał przyniósł jakąś zadyszkę, jeśli chodzi o tempo wzrostu EPS, to raczej powinna być przejściowa, bo szacunki na kolejne kwartały mówią o stopniowym przyspieszaniu dynamiki, aż do 17 proc. w ostatnim kwartale 2025 (choć akurat co do tak daleko wybiegających szacunków należy zachować odpowiednią dawkę ostrożności).

Rys. 1. III kwartał był kolejnym kwartałem wzrostu zysków, a prognozy są optymistyczne

Źródło: Qnews.pl, Goldman Sachs Global Investment Research, Bloomberg, FactSet.

Brak jednolitych danych na temat poszczególnych kwartałów każe punkt ciężkości w analizie przenieść raczej na bardziej długoterminowe tendencje, oparte na danych rocznych. I to właśnie na nich skupmy się w dalszej części tego artykułu.

Dane roczne ważniejsze

Według danych Bloomberga, tegoroczny EPS (do obliczenia którego brakuje jeszcze oczywiście danych za trwający IV kwartał) w przypadku całego S&P 500 ma być o 10,4 proc. większy niż ten odnotowany w 2023. Z kolei przyszłoroczny zysk na akcję ma urosnąć nieco szybciej, o 12,5 proc. (wg GS ten wzrost ma wynieść odpowiednio ok. 9 i 11 proc. – przynajmniej tutaj nie widać zatem dużych różnic).

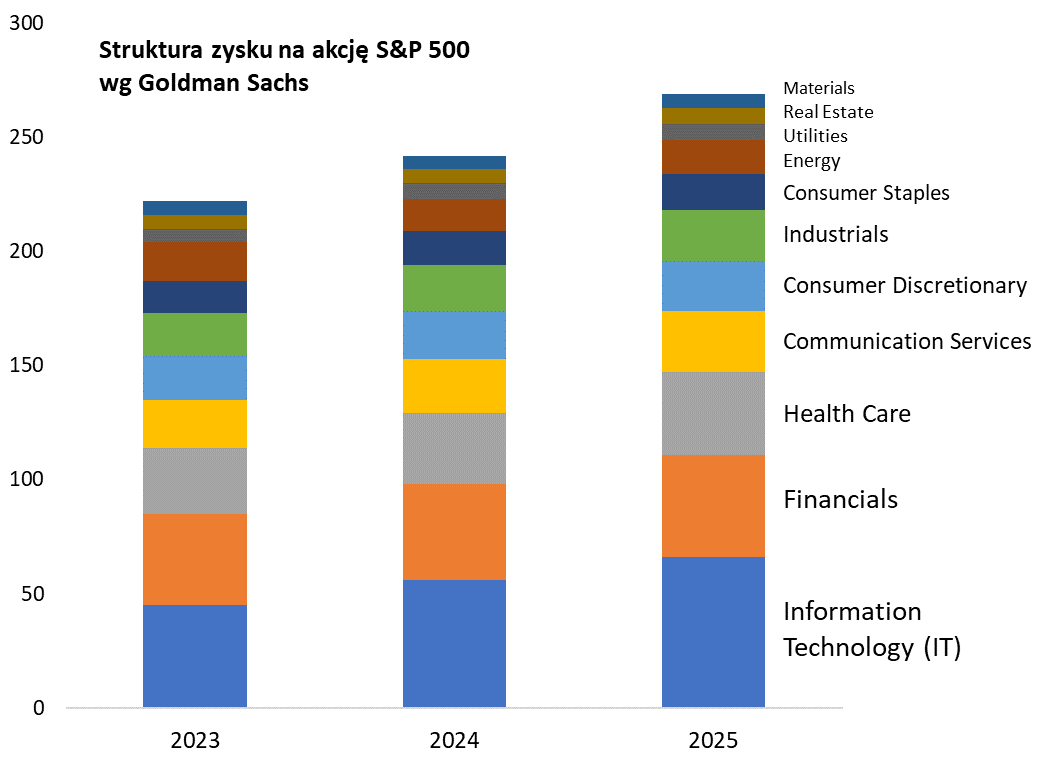

Ciekawe są szacunki GS na temat tego, w jakim stopniu na te zagregowane wyniki złożą się osiągnięcia poszczególnych sektorów. Nie jest niespodzianką, że największy udział – niemal 1/4 w przypadku szacunku za ten rok – w zagregowanym zysku na akcję ma branża IT (do której zakwalifikowane są takie giganty Wall Street, jak Apple, Nvidia czy Microsoft). Gdyby „wyciąć” ją z zestawienia, to prognozowany tegoroczny wzrost EPS w przypadku całego S&P 500 zmalałby o niemal połowę, do 5 proc. Na przyszły rok prognozowana jest jednak większa równowaga sił między sektorami. Spory wkład we wzrost zysków ma mieć też sektor „Health Care” (ochrona zdrowia; największe spółki: Eli Lilly i UnitedHealth Group), „Financials” (głównie banki, ale też konglomerat Warrena Buffetta, czyli Berkshire Hathaway) oraz „Communication Services” (z Alphabet i Meta na czele).

Rys. 2. Sektor IT ma największy wkład w zagregowane zyski, ale w przyszłym roku wzrost wyników ma być bardziej solidarny

Źródło: Qnews.pl, Goldman Sachs Global Investment Research.

Prognozowany bardziej „solidarny” wzrost zysków w przyszłym roku to dobra wiadomość (bo nadmierna koncentracja niesie za sobą ryzyka), ale pojawia się zasadnicze pytanie – czy zakładana poprawa wyników jest wystarczająca, by uzasadnić trwający rajd S&P 500? O ile jeszcze ubiegłoroczny wzrost indeksu o 24 proc. można było traktować jako powrót do formy po słabym 2022 roku, to tegoroczna zwyżka, która w momencie pisania tego artykułu przekracza 25 proc., powinna być mieć już potwierdzenie w poprawie wyników finansowych. Wygląda jednak na to, że rynek zaczął wychodzić mocno do przodu w dyskontowaniu owych rezultatów, bo jak wspomnieliśmy tegoroczny wzrost EPS szacowany jest na dużo spokojniejsze 9-10 proc.

Na długą metę zyski rosną o 7 proc. rocznie

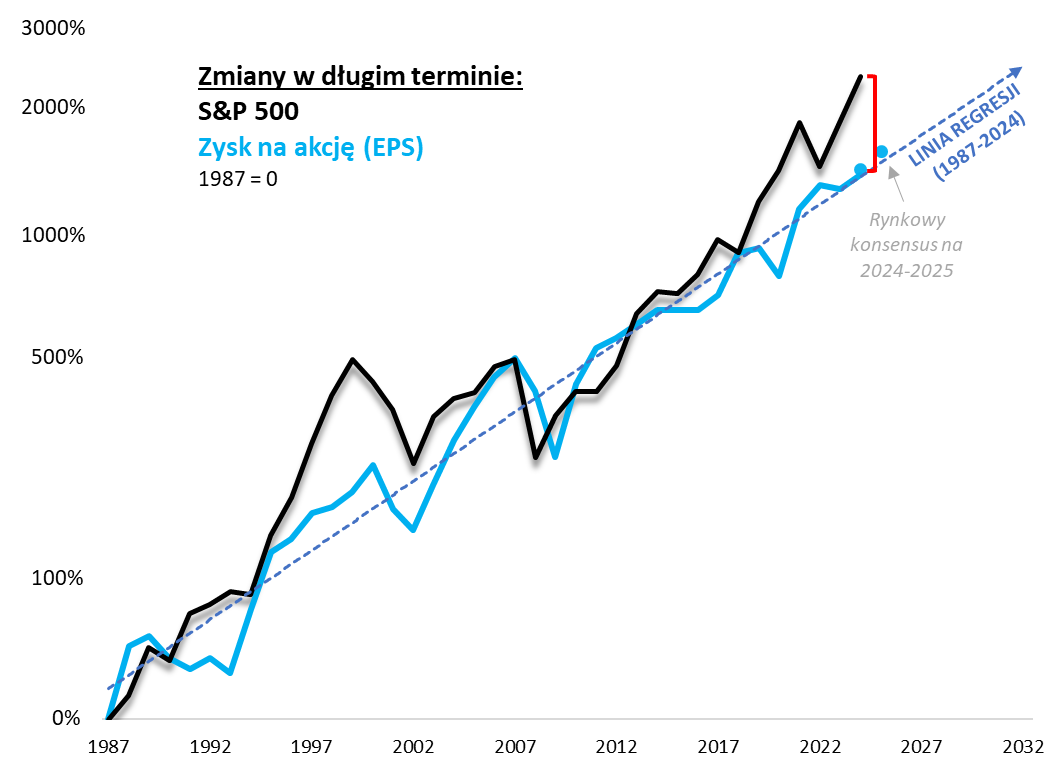

Nasz trzeci wykres dowodzi, że na długą metę obowiązuje prosta, intuicyjna zasada – tempo wzrostu S&P 500 jest spójne z tempem wzrostu zysku na akcję. Licząc od 1987 roku, którego to roku sięgają dane kwartalne Bloomberga, tzw. linia regresji poprowadzona na wykresie EPS rośnie w tempie 7,1 proc. rocznie. Co ciekawe, szacunek EPS na ten rok, mimo nieco większego tempa, plasuje się niemal idealnie na linii regresji. Nie odbiegałby od niej znacząco również szacunek na przyszły rok.

Z długoterminowego punktu widzenia o równowadze między akcjami i zyskami spółek można mówić, gdy S&P 500 jest w pobliżu nawet nie tyle EPS za dany rok (bo ten potrafi ulegać pewnym fluktuacjom), lecz przede wszystkim w pobliżu linii regresji. Ostatnio tak rozumiany stan równowagi został (prawie) osiągnięty po „mini bessie” w 2022 roku. Od tego jednak czasu obserwujemy znów sytuację, w której S&P 500 coraz bardziej odrywa się w górę od rosnącej w dużo bardziej stonowanym tempie linii regresji. Po euforycznej reakcji Wall Street na wynik wyborów główny amerykański indeks znalazł się w punkcie, który linia regresji EPS osiągnęłaby dopiero w okolicy … 2032 roku.

Rys. 3. Wydaje się, że S&P 500 nadmiernie odrywa się od tempa wzrostu zysków spółek

Źródło: Qnews.pl, Bloomberg.

W tej sytuacji można domniemywać, że rynek zakłada dużo szybszy wzrost zysków (dzięki np. rozwojowi sztucznej inteligencji) niż wynikałoby z historycznej normy i obecnych prognoz. Pamiętajmy też jednak, że takie dyskontowanie nadzwyczaj optymistycznych scenariuszy już się zdarzało (2021, 2000) i niekoniecznie okazywało się potem, że rynek miał rację. Późniejszy powrót do normy bywał bolesny.

KONKLUZJE:

- III kwartał przyniósł być może pewną zadyszkę (choć źródła danych nie są tu zgodne), jeśli chodzi o wzrost zysku na akcję indeksu S&P 500, liczonego rok do roku, ale prognozy w tym zakresie na kolejne kwartały są optymistyczne;

- Po publikacjach za III kwartał rynkowe prognozy wzrostu EPS na cały ten rok to obecnie 9-10 proc., a na przyszły rok to ok. 11-12 proc.

- W długim okresie znormalizowane tempo wzrostu EPS to 7,1 proc., co oznacza, że średnio co niecałe 10 lat zysk ulega podwojeniu

- Na tym tle tegoroczny wzrost S&P 500 o 25 proc. po niemal tak samo dużej zwyżce w ub.r. należy uznać za zdecydowanie nadmierny, co może mieć negatywne reperkusje w kolejnych latach.

- Biorąc poprawkę na te bieżące ryzyka, na długą metę systematyczny wzrost zysków tłumaczy, dlaczego amerykańskie akcje są tak dobrą inwestycją.

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.