Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

Naruszając wieloletnią linię trendu, kurs EUR/PLN otworzył sobie drogę do dalszego spadku. Pierwszą barierą dla tej tendencji będzie średni kurs opłacalności eksportu, wynoszący w III kw. 4,24 PLN (i mogący przesuwać się stopniowo w dół). Druga bariera, 3,93-4,09 PLN, wynika z historycznych dołków tzw. realnego kursu walutowego.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Zmierzający ku końcowi 2023 rok to, z punktu widzenia inwestora, okres triumfu krajowych aktywów nad zagranicznymi. I chodzi tu nie tylko o pokaźne stopy zwrotu z akcji czy obligacji, ale też towarzyszące temu umocnienie złotego. W chwili pisania tego artykułu kurs EUR/PLN jest prawie 8 proc. pod kreską od początku roku (w przypadku USD/PLN jest to nawet prawie 10 proc.).

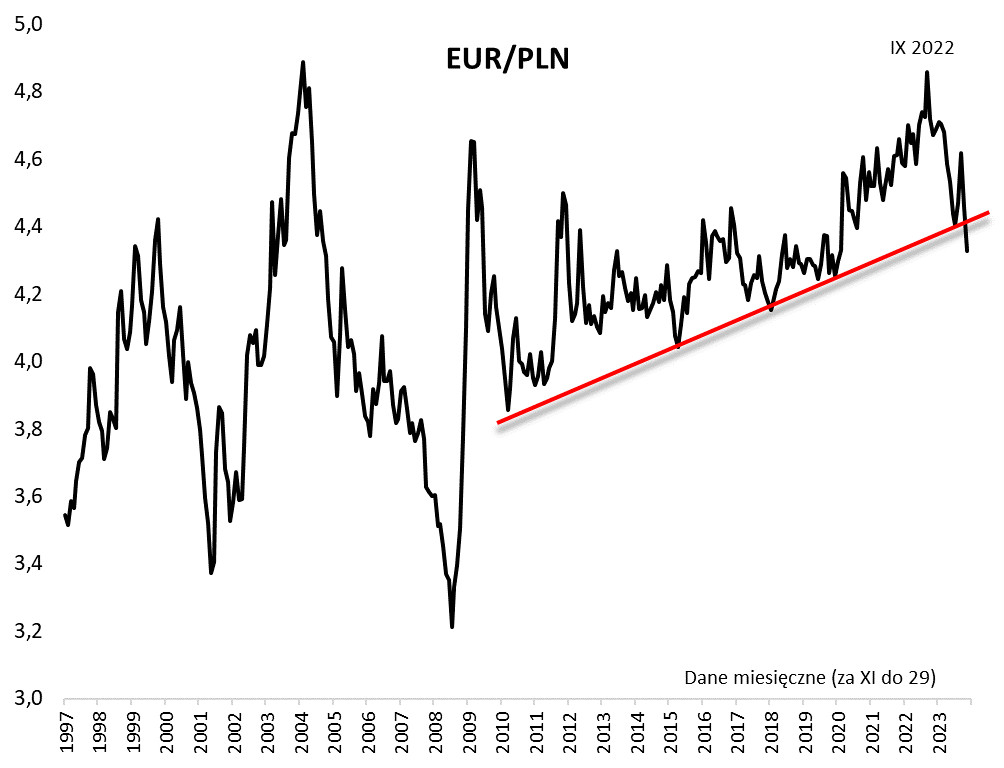

Linia trendu pękła

Listopad przyniósł kolejny ważny krok – kurs EUR przebił wieloletnią linię tendencji zwyżkowej, której początki można datować jeszcze na 2010 rok. Ten prosty sygnał techniczny otwiera teoretycznie drogę do kontynuacji osłabiania się euro (i umocnienia PLN) w średnim terminie.

Rys. 1. Kurs euro przebił ważną linię trendu wzrostowego, co może zwiastować dalszą deprecjację w średnim terminie

Źródło: Qnews.pl, Stooq.pl.

Jak daleko może potencjalnie zawędrować ten trend? Patrząc na nominalny kurs EUR, można łatwo popuszczać wodze fantazji w kreśleniu przyszłych scenariuszy. Są też jednak mocne argumenty za tym, by zachować pewien umiar – aby określić naturalne bariery dla potencjalnej dalszej aprecjacji złotego musimy odwołać się już nie tylko do prostego wykresu technicznego, lecz również do analizy fundamentalnej.

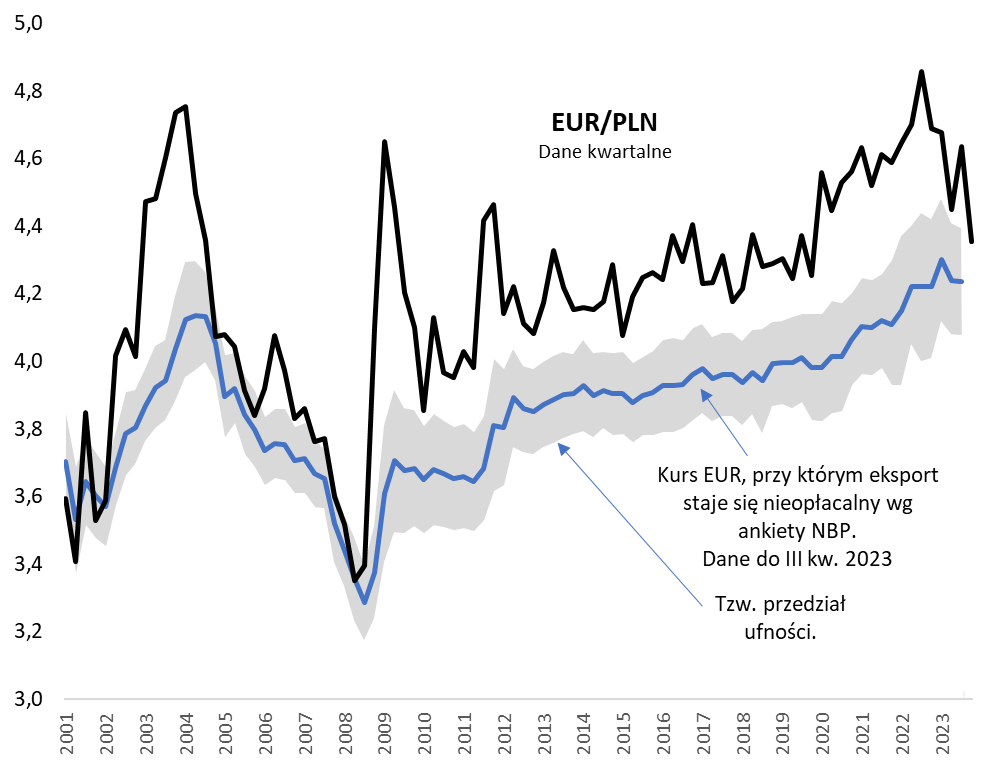

Eksport mniej opłacalny

Pierwszą naturalną barierę dla umacniania się złotego wyznacza opłacalność polskiego eksportu. Według niedawnej ankiety NBP wśród przedsiębiorstw, średni kurs opłacalności wyniósł w III kwartale br. 4,24 PLN, a przedział tzw. ufności ukształtował się od 4,08 do 4,40. Listopadowy spadek kursu EUR w pobliże 4,35 oznacza zatem, że aprecjacja złotego zaczyna już „podgryzać” rentowność polskiego eksportu. Dalszy ruch w stronę 4,24 lub niżej stawałby się już coraz bardziej ryzykowny i dla eksportu, i dla całej gospodarki. Pocieszające jest to, że wraz z normalizacją inflacji (której umocnienie PLN akurat pomaga) nie byłoby zaskoczeniem, gdyby ankietowy kurs opłacalności zaczął przesuwać się stopniowo w dół w kolejnych kwartałach (a tak już bywało historycznie).

Rys. 2. Ograniczeniem dla deprecjacji euro może być malejąca opłacalność polskiego eksportu

Źródło: Qnews.pl, NBP.

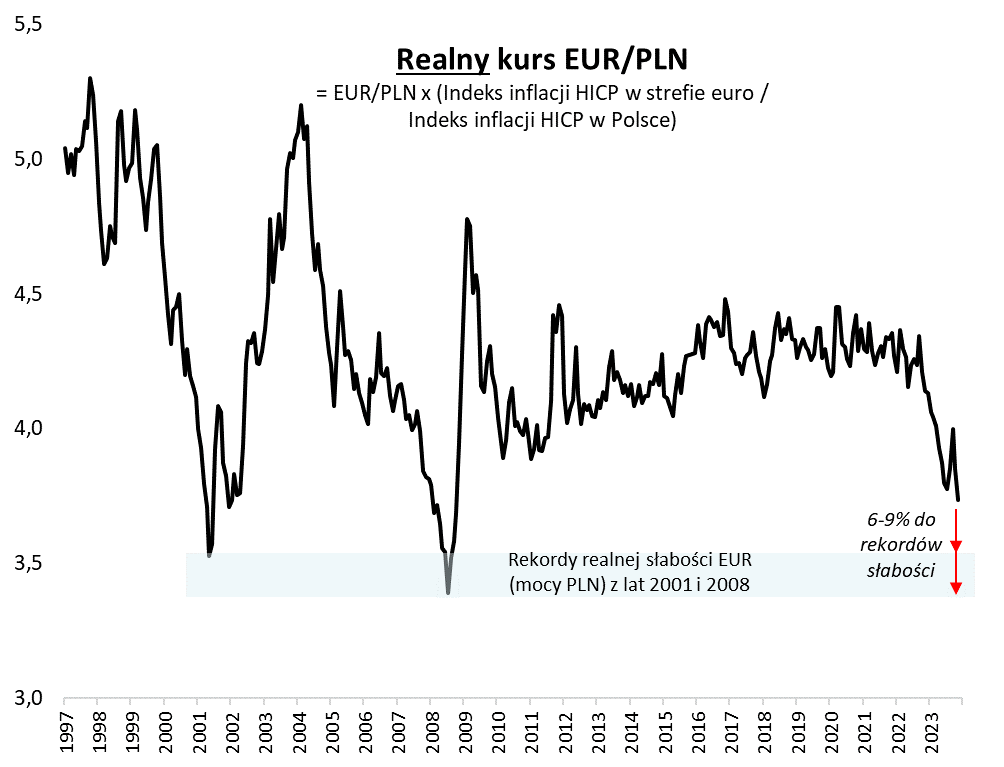

Druga kwestia godna uwagi to tzw. realny kurs walutowy (real exchange rate, RER), który uwzględnia różnice w tempie inflacji między Polską i strefą euro. Szybki rzut oka pozwala zdać sobie sprawę, że wykres realnego kursu EUR/PLN wygląda zgoła odmiennie od wykresu zwykłego, nominalnego kursu. Obecnie jest on już w dużo niższym punkcie. Dlaczego? Złożył się na to zarówno spadek nominalnego kursu, jak i fakt, że – szczególnie od wybuchu pandemii – inflacja w Polsce była dużo szybsza niż w eurolandzie. Innymi słowy, inflacja dużo szybciej podkopywała wartość nabywczą złotego niż euro. I to właśnie dlatego realny kurs EUR/PLN jest już relatywnie blisko historycznych ekstremów z lat 2008 i 2001. Szacujemy, że brakuje do nich obecnie jakieś 6-9 proc.

Realny kurs dużo bliżej ekstremów niż nominalny

Jeśli szacunek ten odnieść bezpośrednio do kursu nominalnego (przy hipotetycznym założeniu braku różnic w inflacji), to dawałoby to przedział 3,93-4,09 jako ekstremalnie wyśrubowany poziom docelowy dla obecnego trendu. Zauważmy przy tym, że historycznie po dotarciu do tych ekstremów z lat 2008 i 2001 potem trend ulegał gwałtownemu odwróceniu o 180 stopni. Czyżby taki scenariusz miał czekać złotego gdzieś na przestrzeni 2024 roku?

Rys. 3. Realny (skorygowany o inflację w Polsce i strefie euro) kurs EUR jest o wiele bliżej ekstremów niż kurs nominalny

Źródło: Qnews.pl, obliczenia własne na podst. Stooq.pl i Eurostatu.

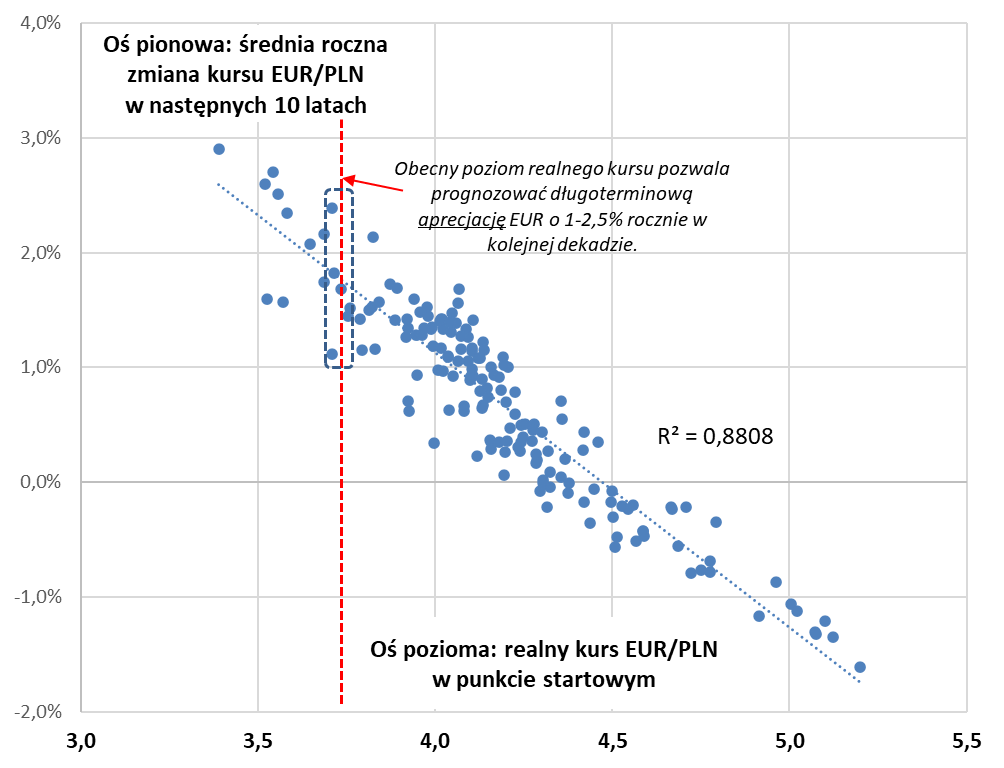

Historyczne dołki realnego kursu EUR/PLN są też o tyle ważne, że poziom realnego kursu to – jak pokazujemy na ostatnim wykresie – niemal perfekcyjny barometr niedowartościowania lub przewartościowania, podpowiadający trafnie, jak notowania mogą zachowywać się na długą metę. Obecnie euro jest już coraz silniej niedowartościowane, co implikuje umacnianie się europejskiej waluty względem PLN o 1,5-2 proc. średnio w skali roku na długą metę. Oczywiście nie doszliśmy jeszcze maksymalnie do lewej granicy wykresu, gdzie niedowartościowanie było ekstremalne.

Rys. 4. Kurs realny sugeruje, że euro jest coraz mocniej niedowartościowane

Źródło: Qnews.pl, obliczenia własne na podst. danych Eurostatu.

Reasumując, dalsze umacnianie się złotego (spadek EUR/PLN) jest jak najbardziej możliwe, a listopadowe przebicie długoterminowej linii trendu tylko to potwierdza. Ale w którymś momencie (bliżej progu 4 PLN) kontynuacja tej tendencji natrafi na naturalne bariery w postaci historycznych ekstremów realnego kursu oraz progu rentowności eksportu.

Co pomoże, a co zaszkodzi złotemu w 2024 roku?

+ Oczekiwane uruchomienie środków z Krajowego Planu Odbudowy (co już jest jednak silnie dyskontowane od czasu październikowych wyborów)

+ Możliwe dalsze doważanie się kapitału zagranicznego w polskich aktywach

+ Widoczna niechęć RPP do dalszych obniżek stóp procentowych

+ Dalsza normalizacja inflacji

- Potencjalnie ogromny deficyt budżetowy w 2024

- Dalsze pogarszanie się koniunktury w Europie Zachodniej (i być może też w USA) może wymusić dostosowawcze osłabienie złotego, pozwalające podreperować eksport

? Wielka niewiadoma to dalszy przebieg i wynik wojny w Ukrainie

Plusy i minusy umocnienia złotego

+ Szybszy spadek inflacji (bo import staje się coraz tańszy), potencjalnie niższe stopy procentowe

- Pogarszająca się opłacalność eksportu może negatywnie rzutować na gospodarkę, szczególnie że w Europie Zachodniej pogarsza się koniunktura

Powyższy artykuł stanowi zaktualizowaną wersję materiału, jaki ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.