Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Wg cząstkowych danych ubiegły rok przyniósł niewielki spadek zysków netto polskich spółek, ale pozycje cechujące się większą stabilnością – jak EBITDA – osiągnęły nowe rekordy. Na ich podstawie oceniamy, że WIG po ubiegłorocznej wyprzedaży jest ciągle lekko niedowartościowany.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Chociaż sezon publikacji wyników rocznych na GPW ciągle trwa (co jest o tyle ciekawe, że pojawiają się już jednocześnie pierwsze dane za I kwartał), to jednak po podaniu rezultatów przez największe spółki można już powiedzieć coś konkretniejszego na temat ogólnego obrazu sytuacji.

Po raz pierwszy przy tej okazji sięgamy po dane Bloomberga, które mają tę zaletę, że (a) mają długą historię (sięgają 2001 roku), (b) prezentują wyniki w formie przypisanej do indeksu WIG (przeliczone na punkty indeksowe), co jest o tyle korzystne, że skład tego indeksu nieustannie się zmienia.

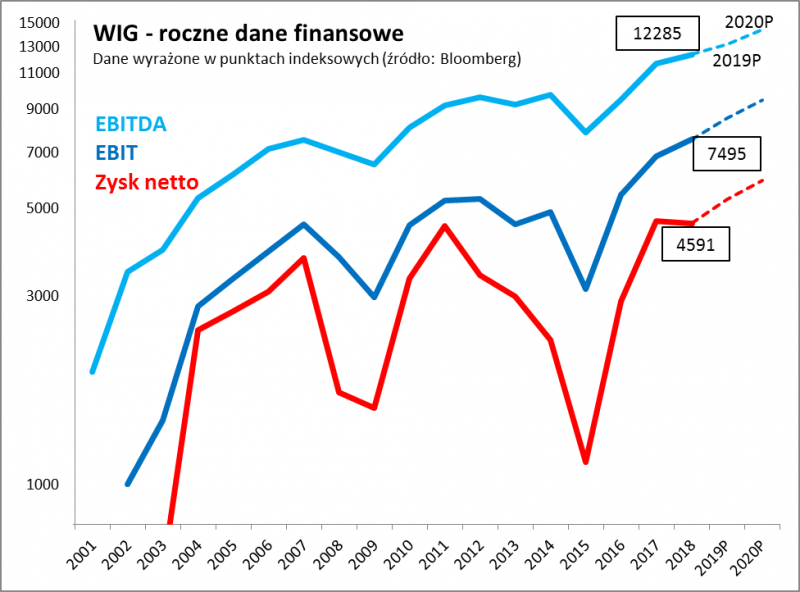

Dane za ubiegły rok są trochę niejednoznaczne. Według aktualnych, wstępnych danych zysk netto przypadający na WIG, przeliczony na punkty indeksowe, nieco spadł (o 1,5 proc.) w 2018 r. względem poprzedniego roku, w którym to ustanowił nowy rekord. Jednak co ciekawe według innych kluczowych pozycji z raportów spadku za ubiegły rok w ogóle nie widać. Wręcz przeciwnie, pozycje takie jak przychody ze sprzedaży, EBITDA (zysk operacyjny + amortyzacja) czy EBIT, solidarnie sięgnęły w 2018 r. po nowe rekordy.

Rys. 1. Ubiegłoroczny spadek zysku netto (najbardziej chwiejnej pozycji w raportach) nie został potwierdzony przez bardziej stabilne pozycje

Źródło: Bloomberg, Qnews.pl. Dane wstępne, cząstkowe.

Analiza historyczna pokazuje coś jeszcze – na przestrzeni lat zysk netto jest najbardziej chwiejną pozycją z tych wymienionych. Wahania są w jej przypadku znacznie większe. Nie powinno to dziwić o tyle, że wynik netto, w angielskojęzycznej terminologii określany często jako „bottom line” („dolna linia” w sprawozdaniu), zawiera w sobie najwięcej jednorazowych, nieprzewidywalnych zdarzeń. Wyraźnie mniejszą zmiennością historyczną cechuje się EBIT (wynik operacyjny), na który nie mają wpływu np. koszty finansowe. A jeszcze bardziej „wygładzony” jest wynik EBITDA.

Pojawia się więc pytanie – która z tych pozycji jest najlepsza do długoterminowej oceny atrakcyjności WIG-u? Postanowiliśmy rozstrzygnąć tę kwestię, przeprowadzając prostą analizę statystyczną – sprawdziliśmy która pozycja była najlepiej skorelowana z poziomami indeksu. Okazuje się, że najsłabiej skorelowany był … zysk netto. A najlepiej? EBITDA (korelacja na poziomie 89 proc.).

Te rezultaty mogą być o tyle zaskakujące, że uwaga rynku skupia się właśnie na zyskach netto. EBITDA wygrywa jednak zapewne za sprawą wspomnianej mniejszej zmienności i mniejszej podatności na wpływ jednorazowych efektów.

Doskonale widać to na naszych wykresach. Silne skoki zysku netto naprzemiennie w dół i w górę sprawiają, że jest to wątpliwy punkt odniesienia do wyceny WIG-u. EBITDA jest pozycją stabilniejszą, która (a) w długim okresie rośnie w tempie porównywalnym do długoterminowego tempa wzrostu WIG-u, (b) dzięki mniejszej zmienności lepiej nadaje się do oceny tego czy WIG jest tani czy drogi.

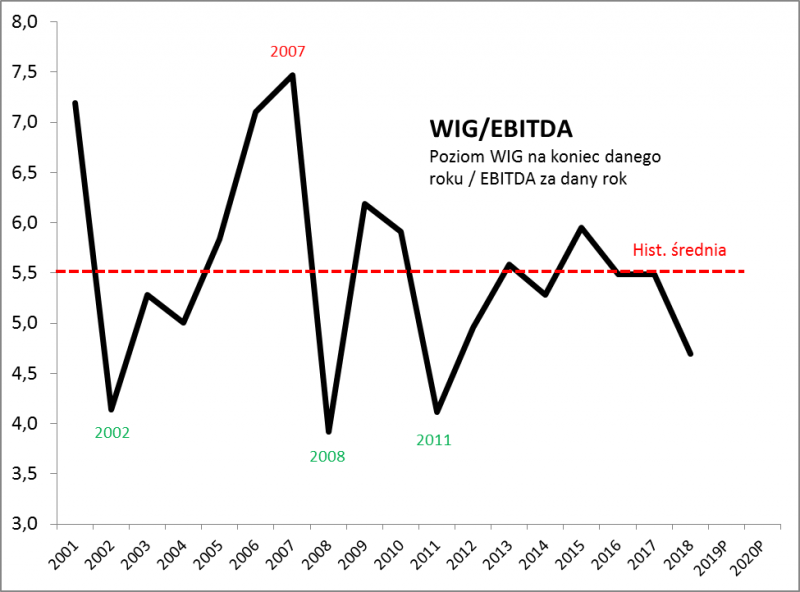

W celu zobrazowania tej kwestii pokusiliśmy się o obliczenie prostego wskaźnika P/EBITDA, dzieląc wartość WIG na koniec danego roku przez poziom EBITDA za ten sam rok (to oczywiście pewne uproszczenie, bo na koniec danego roku znany jest jedynie szacunek wyników, a ostateczne dane publikowane są kilka miesięcy później – ale względna stabilność EBITDA sprawia, że ten problem nie jest aż tak istotny). Wykres tego współczynnika okazuje się bardzo intuicyjny. Najwyższy poziom osiągnął na koniec 2007 roku, kiedy kulminacyjnego punktu sięgnęła pamiętna bańka spekulacyjna na GPW. Z kolei rok później, po upadku Lehman Brothers, P/EBITDA osiągnął dla odmiany historyczne dno – co też jest zgodne z intuicją, bo to była dobra okazja do zakupów.

Rys. 2. Ubiegłoroczna wyprzedaż sprowadziła wyceny do dość niskich poziomów

Źródło: Bloomberg, Qnews.pl.

Jak to wygląda obecnie? Na koniec 2018 szacowany współczynnik znalazł się poniżej swej wieloletniej średniej, co sugerowało, że akcje na GPW stały się relatywnie tanie. Po dość udanym I kwartale br. z pewnością nie są już tak tanie, ale równocześnie trudno zakładać, że stały się drogie. Jednocześnie z prognoz analityków zebranych przez Bloomberg wynikałoby, że w tym roku EBITDA dla WIG-u ma urosnąć o prawie 6 proc.

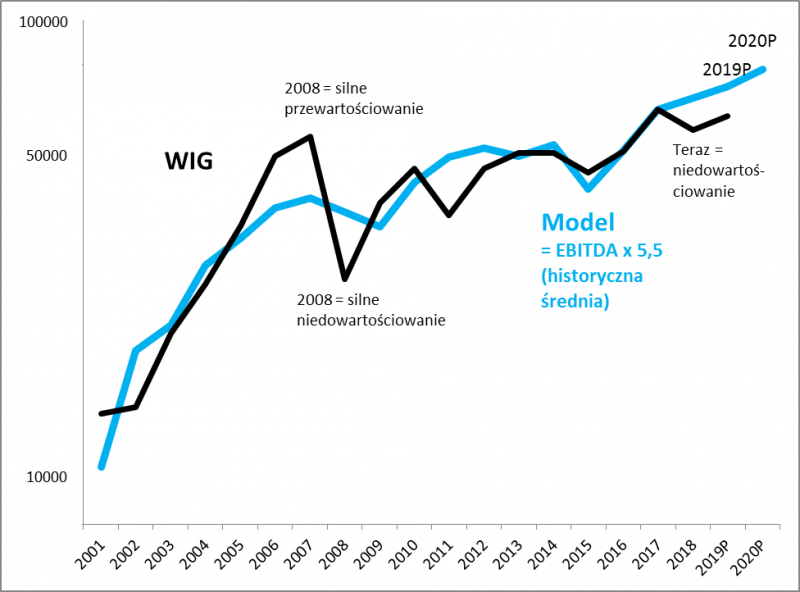

Historyczna średnia dla współczynnika P/EBITDA liczonego na podstawie danych rocznych, to ok. 5,5. Można więc przyjąć, że jeśli pomnożymy poziom EBITDA na koniec danego roku przez 5,5, to uzyskamy „znormalizowany” poziom WIG-u. Nanieśliśmy te obliczenia na wykres. Wg tej miary na koniec ub.r. WIG był niedowartościowany, a w tym roku powraca do poziomu uzasadnionego fundamentalnie. A ten poziom powinien się stopniowo podnosić, jeśli wierzyć prognozom analityków. 71.500 pkt. – taka powinna być wartość WIG na koniec tego roku, przy założeniu że EBITDA urośnie tyle ile prognozują analitycy, a indeks będzie wyceniany tak jak średnio w przeszłości (5,5xEBITDA).

Rys. 3. WIG ciągle niedowartościowany

Źródło: Bloomberg, Qnews.pl.

Reasumując, na podstawie cząstkowych wyników finansowych można powiedzieć, że ubiegły rok przyniósł niewielki regres w zyskach netto polskich spółek. Ale trzeba też pamiętać, że zysk netto – „dolna linia” sprawozdań finansowych – jest najbardziej zmienną, wahliwą pozycją. Bardziej stabilne miary, jak EBITDA, w ubiegłym roku ustanowiły nowe rekordy. I wg prognoz powinny je poprawić w tym roku. Zestawiając obecny poziom WIG-u z tym uzasadnionym przez EBITDA można przyjąć, że akcje na GPW są ciągle lekko niedowartościowane.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.