Na dłuższą metę akcje na giełdzie w Stambule związane są silną więzią z rynkami wschodzącymi. Ostatnie kilkanaście miesięcy stało pod znakiem bolesnego przywracania tej więzi.

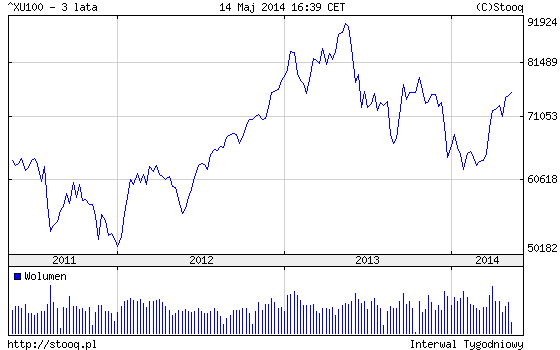

W skali globalnej uwagę zwraca ostatnio powrót do łask tureckich akcji. Indeks BIST 100, który jeszcze niedawno ustanawiał wielomiesięczne minima, teraz wspina się na poziomy najwyższe od pół roku.

Rys. Indeks BIST 100

Z perspektywy czasu rozwój wydarzeń na giełdzie w Stambule to dobra lekcja na przyszłość. Jak pamiętamy, przez większość ubiegłego roku dominował temat wygaszania QE w USA, które miało negatywnie uderzyć w rynki wschodzące takie jak Turcja. Wygląda na to, że temat ten został już na tyle z wyprzedzeniem zdyskontowany (czego objawem były nie tylko spadki cen akcji, ale także znaczne osłabienie liry tureckiej), że obecnie postępujące wygaszanie QE już nie robi większego wrażenia na inwestorach.

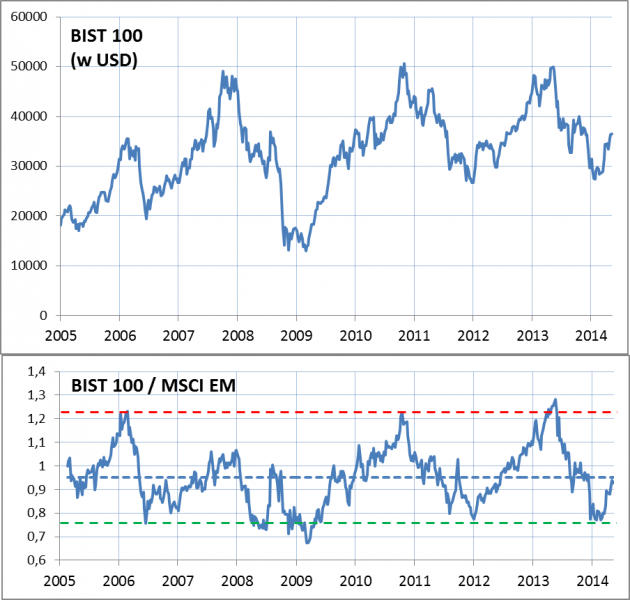

Z analitycznego punktu widzenia na sytuację na giełdzie w Stambule warto spoglądać przez pryzmat całej klasy aktywów, jaką są rynki wschodzące. Warto pokusić się o kilka obliczeń. Zestawiliśmy historyczne zmiany indeksu BIST 100 ze zmianami popularnego indeksu MSCI Emerging Markets (w celu uzyskania porównywalności, przeliczyliśmy BIST 100 na dolary). Jak się okazało, wskaźnik siły relatywnej BIST 100 względem MSCI EM od lat poddaje się wyraźnemu cyklowi, na który składają się przeplatające się wzloty i upadki.

Rys. BIST 100 (w USD) i wskaźnik siły relatywnej względem rynków wschodzących

Przykładowo przed rokiem, kiedy w Stambule panowała euforia, omawiany wskaźnik siły relatywnej był na poziomie historycznych szczytów. Innymi słowy BIST 100 mocno oderwał się od więzi łączącej go z rynkami wschodzącymi. Potem jednak na przestrzeni wielu miesięcy więź ta była przywracana, co oznaczało dość bolesne konsekwencje. Na początku br. wskaźnik siły relatywnej osiągnął dla odmiany cykliczne dno i od tego czasu mamy do czynienia z odreagowaniem. Wskaźnik jest obecnie już prawie w połowie historycznego przedziału wahań, co można interpretować jako stan równowagi względem rynków wschodzących.

Stan równowagi został przywrócony również pod względem wycen akcji. O ile jeszcze kilka miesięcy temu tureckie walory były wyceniane okazyjnie, z prawie 20-proc. dyskontem względem rynków wschodzących, to obecnie wskaźniki cena do prognozowanych zysków spółek są już na bardzo zbliżonych poziomach (nieco ponad 10x).

ekcja na przyszłość jest taka, że warto bardzo ostrożnie podchodzić do tureckich akcji kiedy omawiany cykl jest w strefie szczytów, zaś kiedy osiąga dno, warto patrzeć na nie cieplej. Obecnie mamy stan równowagi, co pozwala zakładać, że stopy zwrotu z tureckich akcji będą porównywalne ze stopami zwrotu na rynkach wschodzących, a tam z kolei widać ostatnio pewne ożywienie.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.