Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Rozszerzamy metodologię zysku znormalizowanego za pomocą historycznych marż ze sprzedaży o spółki z sWIG80. Wnioski? Indeks gromadzący firmy uznawane za małe ma zdecydowanie najniższy wskaźnik P/E. To efekt długotrwałej bessy.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Przed tygodniem wzięliśmy pod lupę trendy w wynikach finansowych spółek z indeksu sWIG80, który bez wątpienia obecnie jest zdecydowanie najsłabszym ogniwem polskiego rynku akcji i przeżywa de facto bessę, zapoczątkowaną jeszcze wiosną 2017 roku. Wskazaliśmy jednocześnie na trudności związane z analizą zysków małych firm (przy czym mała firma, to pojęcie bardzo umowne, bo w sWIG80 są przedsiębiorstwa o przychodach liczonych zarówno w dziesiątkach milionów złotych, jak i sięgających … kilku miliardów złotych).

Próbą poradzenia sobie z problemem chwiejności zysków i ich podatności na chwilowe wzloty i upadki jest nasza metodologia zysku znormalizowanego. Pokazywaliśmy już efekty jej zastosowania w odniesieniu do WIG20. Kilka miesięcy temu poszerzyliśmy ją o mWIG40. A teraz – zgodnie z niedawną zapowiedzią – prezentujemy wyniki obliczeń w przypadku sWIG80.

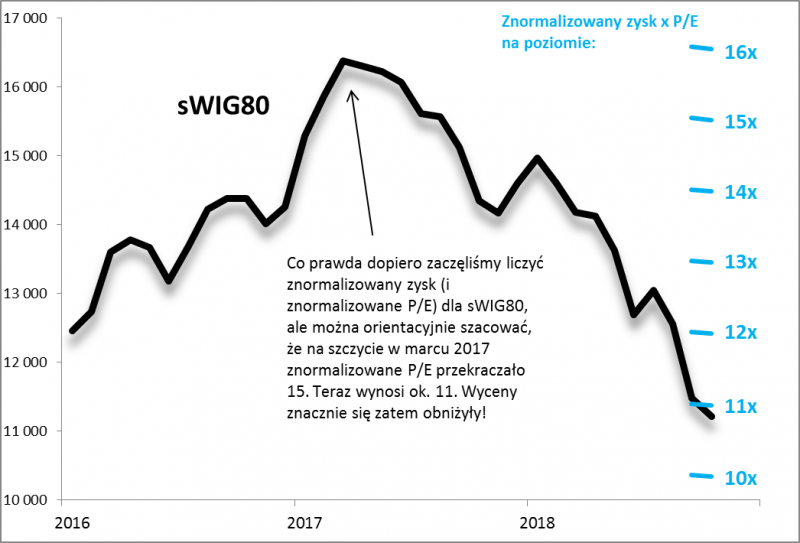

Rys. 1. W ciągu półtorarocznej bessy wyceny firm z sWIG80 uległy radykalnemu obniżeniu

Źródło: Qnews.pl na podst. raportów spółek.

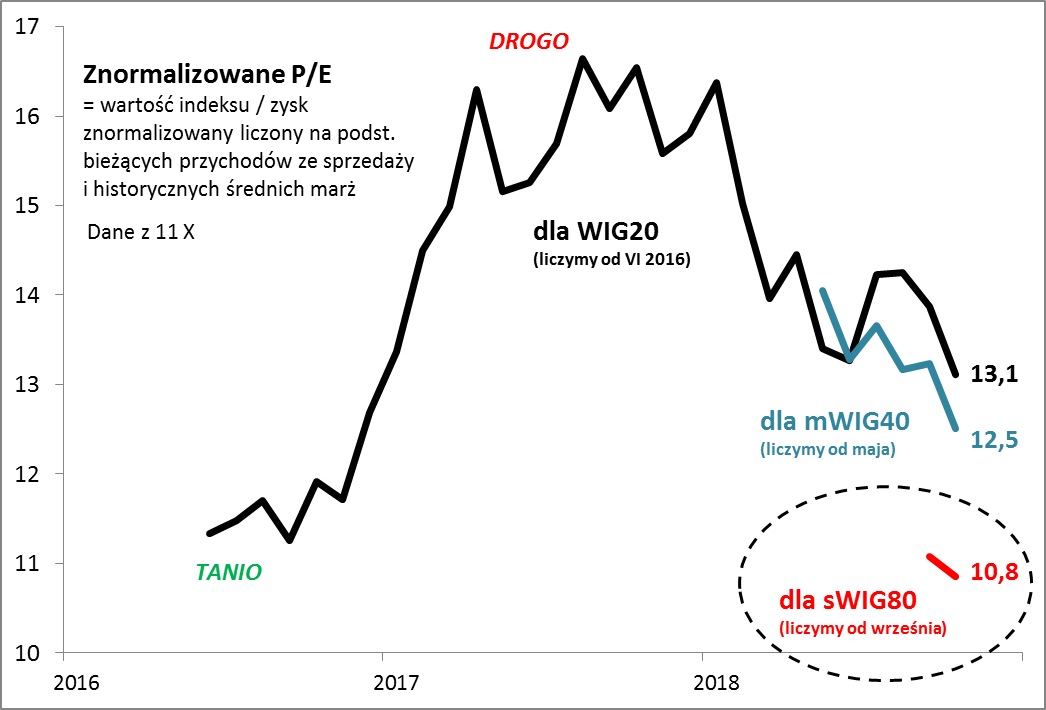

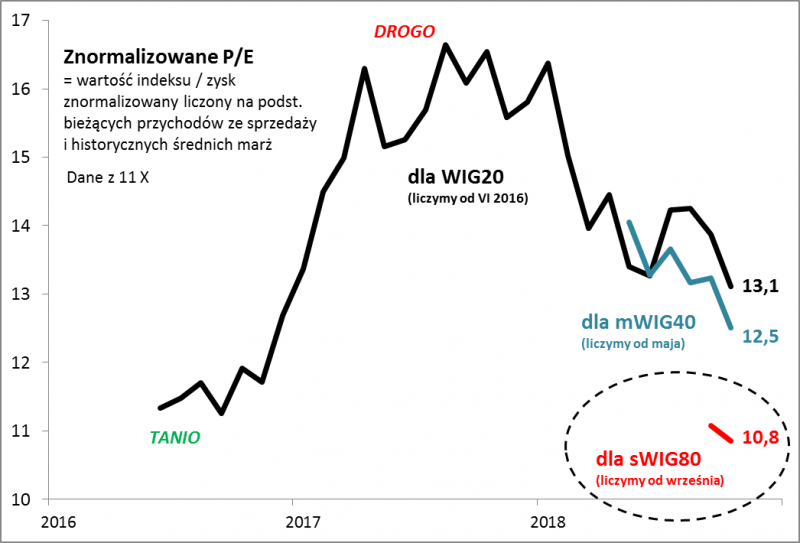

Efekty kalkulacji od razu rzucają się w oczy. Spółki z sWIG80 są zdecydowanie niżej wycenione na skutek wielomiesięcznej przeceny niż firmy z WIG20 czy mWIG40. Wskaźnik ceny do zysku znormalizowanego w przypadku sWIG80 właśnie spadł poniżej 11. To oznacza, że indeks jest wyceniany ok. 15 proc. poniżej mWIG40 i ok. 20 proc. poniżej WIG20. Te rezultaty są dość intuicyjne. Ostatnia fala wyprzedaży akcji spółek z „trzeciej ligi” miała więcej wspólnego z odpływami kapitału z niektórych funduszy inwestycyjnych niż z rzetelną analizą fundamentalną.

Rys. 2. Małe spółki zdecydowanie najtańsze wg metodologii zysku znormalizowanego

Źródło: Qnews.pl na podst. raportów spółek.

Charakterystyczne jednocześnie jest to, że znormalizowane P/E w przypadku indeksu spółek umownie zwanych małymi „oderwało się” w dół od zwykłego P/E liczonego na podstawie bieżących zysków. Jak wynika z oficjalnych danych podawanych przez GPW, średnie ważone P/E dla sWIG80 … urosło w ostatnich tygodniach i przekracza 12, podczas gdy jeszcze miesiąc temu wynosiło ok. 10,5. To właśnie jest jeden z problemów związanych ze standardowym P/E – mimo załamania kursów akcji wskaźnik potrafi rosnąć, gdy okazuje się, że raportowane zyski się pogarszają (ale to właśnie owe pogorszenie było przecież dyskontowane w postaci spadku kursów). Znormalizowane P/E jest w bardzo niewielkim stopniu wrażliwe na takie zjawisko, bo bazuje na bardziej stabilnych parametrach: bieżących przychodach ze sprzedaży i średnich historycznych marżach (patrz – ramka).

Wnioski płynące z metodologii zysków znormalizowanych są natomiast co ciekawe spójne z wyliczeniami analityków dotyczącymi prognozowanych zarobków spółek. Z szacunków DM BOŚ i DM Trigon wyłowiliśmy 33 firmy z sWIG80. Po podsumowaniu okazuje się, że są one wyceniane przeciętnie na nieco ponad 9-krotność zysków prognozowanych na 2019 rok. Widać więc, że nasze kalkulacje dają nawet bardziej konserwatywny (wyższy) wynik (mocną stroną naszej metodologii jest natomiast to, że obejmuje wszystkie spółki z sWIG80 – a nie tylko mniej niż połowę jak w przypadku prognoz dostarczanych przez domy maklerskie).

Jakie konkluzją płyną z tych wszystkich wyliczeń? Bezprecedensowa słabość sWIG80, trwająca od wielu miesięcy i w ostatnim czasie napędzana już przede wszystkim przez odpływy kapitału z niektórych funduszy, sprowadziła wyceny akcji do zdecydowanie niższych poziomów niż w przypadku pozostałych indeksów GPW. Wyceny – czy to liczone na podstawie naszej metodologii zysku znormalizowanego, czy też w oparciu o zyski prognozowane przez analityków na przyszły rok – są też niskie w ujęciu absolutnym (a nie tylko porównawczym). To teoretycznie oznacza znaczny potencjał na dłuższą metę, choć oczywiście nie przesądza jeszcze o niczym na krótką metę (zawsze może być jeszcze taniej).

Metodologia

Punktem wyjścia do obliczenia zysku znormalizowanego dla danej spółki jest aktualny poziom przychodów ze sprzedaży na jedną akcję (liczonych jako suma za cztery kolejne kwartały – to standardowa metodologia TTM, twelve-month-trailing). Oczywiście same przychody są niewystarczające do wyceny spółki. Dlatego w następnym kroku mnożymy je przez historyczną średnią marżę ze sprzedaży (liczoną jako średnia arytmetyczna z danych rocznych począwszy od 2010 roku lub za okres krótszy w przypadku braku starszych danych; marża ze sprzedaży = zysk netto w danym roku / przychody netto ze sprzedaży). W szczególnych przypadkach wykonujemy ręczne korekty – z obliczeń „wyrzucamy” te lata, w których marża w przypadku danej spółki była ekstremalnie wysoka/niska i odstawała od normy. Ostatnim krokiem jest zagregowanie danych dla poszczególnych firm, dzięki czemu otrzymujemy znormalizowany zysk dla całego indeksu. Gdyby próbować podsumować istotę tej metodologii w jednym zdaniu, można by powiedzieć, że zysk znormalizowany pokazuje ile zarobiłaby dana spółka obecnie, gdyby jej marża ze sprzedaży była dokładnie równa wieloletniej średniej. Zysk znormalizowany na pewno nie jest idealną koncepcją (szczególnie w przypadku spółek o mocno rozchwianych marżach), ale ideałów na giełdzie nie ma…

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.