Tomasz Hońdo, CFA

Starszy Ekonomista Quercus TFI S.A.

W otoczeniu rynków akcji rozgrywają się ważne, zazębiające się wzajemnie tendencje takie jak postępujące umocnienie dolara, spadek realnej podaży pieniądza w USA, mogące sygnalizować recesję na horyzoncie odwracanie się krzywej rentowności obligacji czy też rozszerzające się spready kredytowe.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Burzliwe I półrocze jest już za nami – i to jest dobra wiadomość. Letnie, wakacyjne nastroje zaczęły udzielać się rynkom akcji, które podjęły w ostatnich dniach próbę rozpoczęcia większego odreagowania. W ich otoczeniu ciągle rozgrywają się jednak trendy, które trzeba będzie mieć na uwadze w drugiej połowie roku. Poniżej zajmujemy się przynajmniej częścią tych ważnych zjawisk.

Dolar pręży muskuły

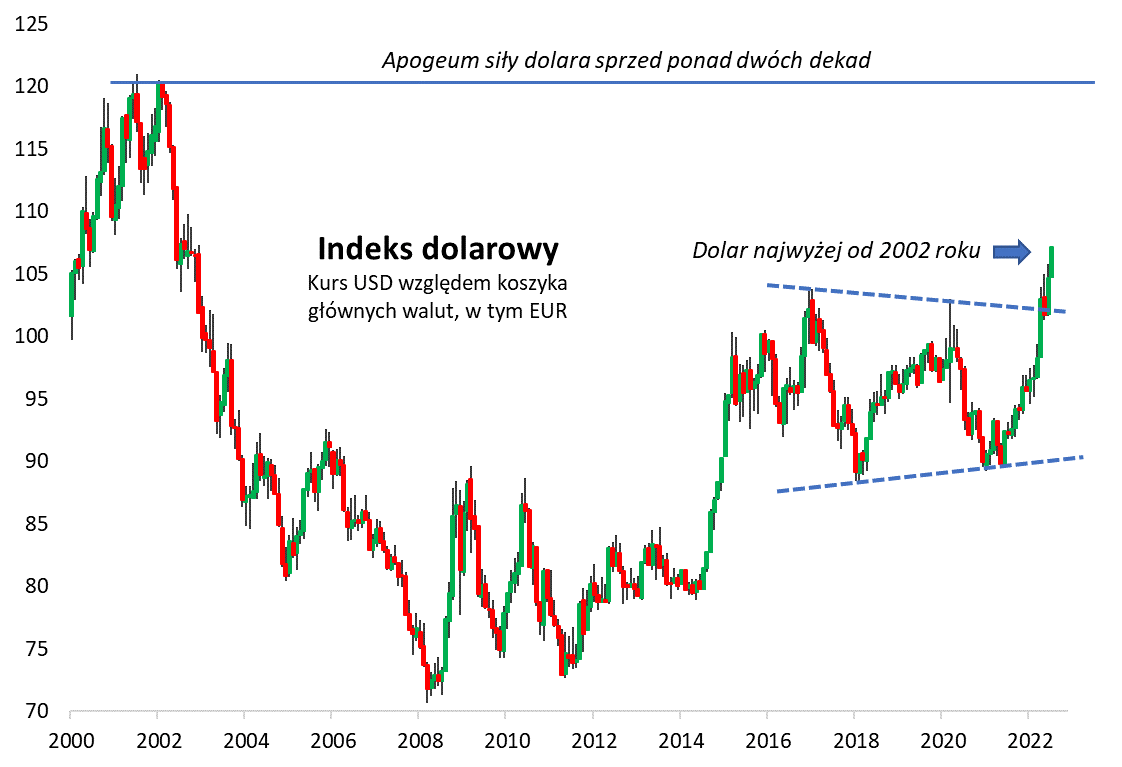

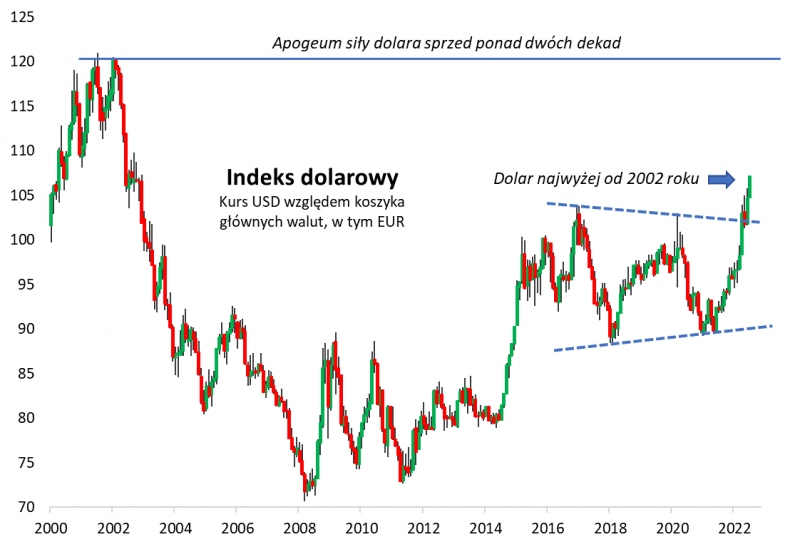

W centrum uwagi na przełomie półrocza znalazł się dolar amerykański, który już nie po raz pierwszy okazuje się głównym rozgrywającym w globalnych finansach. W mijającym tygodniu tzw. indeks dolarowy, pokazujący notowania USD względem koszyka innych głównych walut (z których największą wagę w koszyku ma euro), wspiął się na poziomy niewidziane od … dwóch dekad. Na wykresie pokazujemy, że doszło do wybicia górą z obszernej, kilkuletniej formacji trójkąta symetrycznego. Książkowy potencjał wynikający z tego sygnału powinien teoretycznie wystarczyć do wywindowania Dollar Index nawet w pobliże szczytów z 2000 roku.

Źródło: Qnews.pl, Stooq.pl. Dane miesięczne (za lipiec do 7/07).

Aprecjacja dolara promieniuje na globalne rynki: walutowe (osłabienie złotego w ostatnim czasie nie jest tutaj przypadkiem), surowcowe i akcji (w szczególności rynki wschodzące).

Bilans Fedu zakręca w dół

Moc dolara to konsekwencja nie tylko słabości euro, ale też m.in. jastrzębiej polityki Rezerwy Federalnej. Jedną z jej oznak jest stopniowy spadek sumy bilansowej Fedu na skutek rozpoczęcia operacji odwrotnej do QE, czyli zmniejszania stanu posiadania obligacji skupionych na masową skalę po wybuchu pandemii. Wg najnowszych danych suma bilansowa zmalała właśnie do poziomu najniższego od lutego. Od rekordowego pułapu z kwietnia skurczyła się na razie o „jedyne” 73 mld USD, ale to dopiero początek – w kolejnych miesiącach tempo redukcji ma zgodnie z planem nakreślonym przez Fed się rozkręcać.

Realna podaż pieniądza maleje

Jastrzębie działania Fedu i innych banków centralnych, przy jednoczesnym odłączeniu stymulacji fiskalnej z czasu wybuchu pandemii, dają owoc w postaci schładzania tzw. podaży pieniądza (money supply). Najbardziej jest to widoczne w odniesieniu do realnej, czyli skorygowanej o inflację, podaży pieniądza. W USA mierzący ją agregat M2 (m.in. gotówka w obiegu + depozyty na żądanie + rachunki oszczędnościowe + małe depozyty terminowe + fundusze rynku pieniężnego) szczyt odnotował jeszcze w styczniu br. i od tego czasu konsekwentnie maleje. Wg ostatnich danych dostępnych za maj, realny agregat M2 spadł do poziomu najniższego od … lutego 2021. O ile wcześniejszy pandemiczny wyskok podaży pieniądza miał dwa główne efekty: (a) rozgrzanie gospodarek do czerwoności, (b) z opóźnieniem – eksplozja inflacji, to teraz należy zakładać efekty odwrotne, czyli (a) schłodzenie gospodarek – to gorsza wiadomość, (b) efekt dezinflacyjny – to lepsza wiadomość. Jak mawiał „guru” ilościowej teorii pieniądza, ekonomista Milton Friedman, „inflacja zawsze i wszędzie jest zjawiskiem monetarnym”. Trzymajmy więc kciuki za sukces w walce ze wzrostem cen.

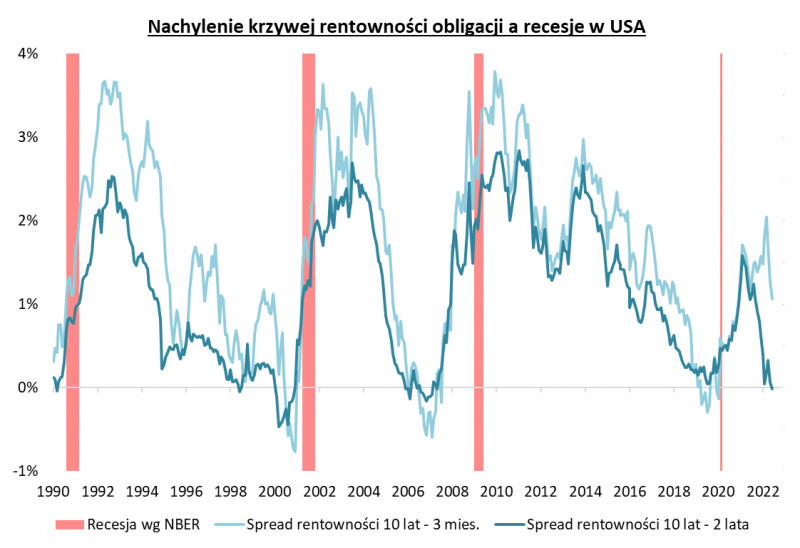

Krzywa rentowności obligacji częściowo się odwraca

O tym, że koniunktura gospodarcza będzie się mocno schładzała, informuje kształt tzw. krzywej rentowności obligacji w USA. Historia podpowiada, że kiedy krzywa ulegała odwróceniu (inwersji), był to sygnał ostrzegawczy przed recesją. Odwrócenie polega na tym, że rentowności dłuższych obligacji skarbowych stają się niższe od rentowności krótszych papierów. Początek lipca przyniósł właśnie takie zjawisko na odcinku krzywej powyżej 1-2 lat. Przykładowo, klasyczny spread (różnica) rentowności papierów 10- i 2-letnich znalazł się w ostatnich dniach poniżej zera, co oznacza odwrócenie krzywej na tym odcinku. Narzekać można co prawda na niezbyt precyzyjny historyczny timing, jeśli chodzi o prognozowanie nadciągającej recesji przez odwróconą krzywą, niemniej można zakładać, że ciemne chmury gromadzą się nad gospodarkami po okresie covidowego przegrzania koniunktury.

Źródło: Qnews.pl, Federal Reserve. Dane miesięczne (za lipiec do 7/07).

Spready kredytowe się rozszerzają

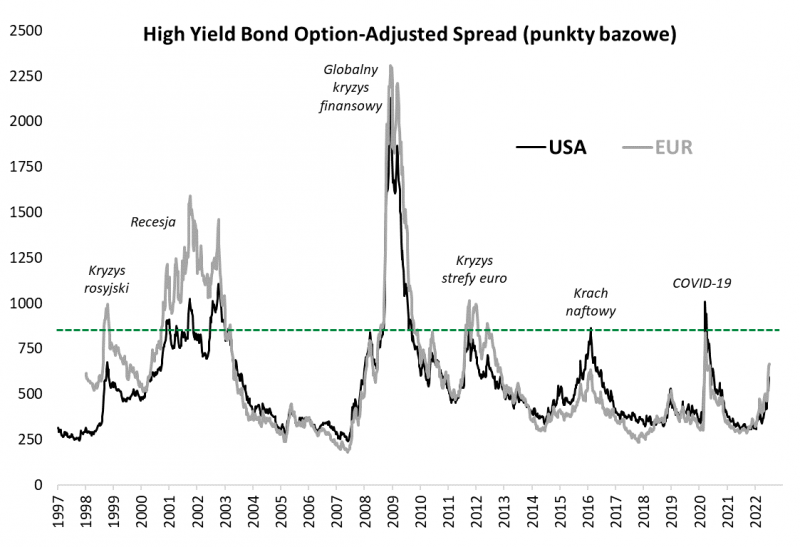

Wszystkie te zjawiska znajdują odzwierciedlenie w sytuacji na rynku obligacji korporacyjnych, w szczególności obserwowanych przez nas od lat papierów typu „high yield” (o wysokiej rentowności i ryzyku), które są najbardziej spokrewnione z rynkiem akcji. W ostatnich dniach spready w przypadku tych instrumentów (czyli nadwyżka rentowności nad obligacjami skarbowymi) zbliżyły się do 600 punktów bazowych w USA oraz 670 pb w strefie euro. Są to poziomy najwyższe od mniej więcej maja 2020. Czy to już koniec tej tendencji? Chyba niekoniecznie, skoro w sytuacjach typowo kryzysowych (ostre hamowanie gospodarek) spready rozszerzały się historycznie co najmniej powyżej 800 pb (czasem osiągały jeszcze duże wyższe wartości). Rozszerzanie się spreadów to klasyczna oznaka napięć w gospodarce i systemie finansowym. Z drugiej strony, gdy trend ten osiągnie punkt kulminacyjny, będzie to doskonała okazja do zakupów nie tylko ryzykownych obligacji, ale też spokrewnionych z nimi akcji (szczególnie gdyby towarzyszyła temu gołębia zmiana polityki Fedu).

Źródło: Qnews.pl, ICE BofA, FRED. Dane tygodniowe (stan na 6/07).

Dynamika prognoz zysków spółek zakręca w dół

Spadek cen akcji, czy to na Wall Street, czy na GPW i na innych rynkach, związany był ze spadkiem wskaźników P/E (cena/zysk), ale nie samych zysków spółek lub nawet ich prognoz – te pozostały w dobrej formie (nie licząc zauważalnego już w I kwartale spadku marż). Są jednak sygnały, że to może zacząć się stopniowo zmieniać. Rewizje prognoz zysków amerykańskich spółek zarówno na ten rok, jak i przyszły, utknęły w miejscu. Schłodzenie widać na razie przede wszystkim jeśli chodzi o 12-miesięczną dynamikę prognozowanego zysku na akcję w przypadku S&P 500 – zmalała z przeszło +40 proc. (!) w szczytowym momencie do ok. 18 proc. wg ostatnich dostępnych danych tygodniowych. Należy liczyć się z kontynuacją tego trendu w kolejnych miesiącach.

Reasumując, burzliwe I półrocze odeszło do przeszłości, ale niestety nie zabrało ze sobą mogących niepokoić trendów w otoczeniu rynkowym. Warto będzie je bacznie obserwować w kolejnych miesiącach.

Powyższy artykuł ukazał się w Gazecie Giełdy i Inwestorów "Parkiet" - prawa do publikacji zastrzeżone.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.