| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Prezentujemy przykładową strategię, która historycznie pozwalała zdecydowanie poprawić relację zysku do ryzyka na GPW. Według niej ostatnia gwałtowna poprawa nastrojów na GPW nie jest jeszcze równoznaczna z sygnałem kupna.

Zapraszamy do zapisania się na NEWSLETTER

Ostatnie dynamiczne ożywienie na warszawskim parkiecie jest zaskoczeniem dla zdecydowanej większości komentatorów. Jeszcze przed nieco ponad miesiącem, wraz z niepewnym balansowaniem indeksów takich jak WIG czy mWIG40 na poziomach wsparcia, dominowały obawy przed nadejściem większego impulsu spadkowego. Zaledwie kilka tygodni później, wraz z naruszeniem przez WIG szczytu z ub.r. mamy do czynienia z powrotem nadziei na kontynuację hossy z 2013 roku. W komentarzach miejsce powodów do obaw zajęły nagle argumenty za rynkiem byka.

Bez wątpienia taki nagły obrót spraw wprowadzić może sporo zamieszania przy podejmowaniu decyzji inwestycyjnych i zwiększa ryzyko działania pod wpływem emocji (najpierw pod wpływem strachu towarzyszącemu spadającym cenom, a teraz – entuzjazmu wywołanego przez wspinaczkę kursów). Jak ustrzec się przed takim ryzykiem?

Sposobem są rozwiązania systematyczne, zdyscyplinowane. Z pewnością z ostatniego rozwoju wydarzeń cieszą się np. zwolennicy tzw. strategicznej alokacji aktywów. Pod tym tajemniczo brzmiącym określeniem czai się po prostu stabilna, dobrze przemyślana struktura portfela, w której akcje stanowią jeden z wielu elementów. Utrzymywanie stałej struktury portfela pozwoliłoby zarówno oprzeć się pokusie wyprzedaży w sierpniu, jak i teraz pozwala zachować spokój w dobie silnej poprawy nastrojów rynkowych. Tutaj niepotrzebne są żadne gwałtowne ruchy.

W naszych analizach poszukujemy także innych, systematycznych (a nie podyktowanych przez emocje) sposobów na radzenie sobie ze zmienną giełdową pogodą. W dzisiejszej analizie zaprezentujemy przykładową strategię opartą na jednym z naszych autorskich wskaźników: odsetku akcji, które notowane są wyżej niż 12 miesięcy wcześniej.

O wskaźniku tym obszernie pisaliśmy już np. w końcu lipca. Teraz zgłębimy jeden z poruszonych wówczas wątków, czyli możliwość wykorzystania indykatora w strategii inwestycyjnej.

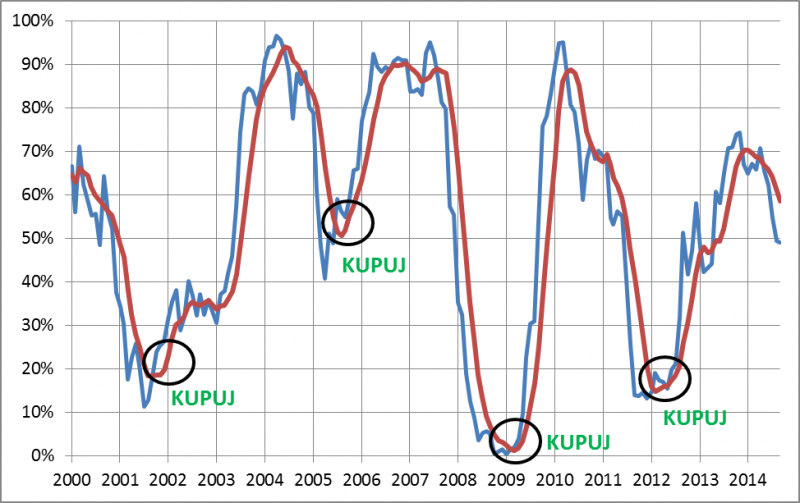

Wykres naszego autorskiego wskaźnika jest bardzo wymowny. Od lat porusza się on w wyraźnych, dość regularnych cyklach. Co prawda cyklom tym sporo brakuje do ideału, jeśli chodzi o zakres wahań (raz spadek potrafi się zatrzymać w okolicach 40 proc. – jak w 2005 r., innym razem dopiero blisko zera – jak w 2008 r.), ale nie dyskwalifikuje to wskaźnika. Po prostu trzeba wymyśleć inny sposób jego wykorzystania, niż czekanie aż osiągnie taki a nie inny poziom.

Ów inny sposób nasuwa się na podstawie obserwacji wykresu, przy wykorzystaniu elementarnych metod analizy technicznej. W celu wygładzenia chwilowych wahań nanieśliśmy na wykres zwykłą średnią kroczącą z 6 kolejnych miesięcy (to absolutne „ABC” analizy technicznej). Po dokonaniu takiego zabiegu szybko nasuwa się pomysł, by szczególnie uważnie przyjrzeć się tym punktom na wykresie, w których wspomniana średnia krocząca zaczyna zakręcać w przeciwnym kierunku.

Rys. 1. Odsetek akcji z WIG notowanych wyżej niż 12 miesięcy wcześniej

Oto przykładowa próba przekształcenia tego pomysłu w precyzyjne reguły postępowania:

- Akumuluj akcje, gdy średnia krocząca ze wskaźnika startuje z niskich pułapów (np. poniżej umownej granicy 60 proc.) i osiąga poziom najwyższy od np. czterech miesięcy;

- Redukuj akcje, gdy średnia krocząca zaczyna opadać z wysokich pułapów i osiąga wartość najniższą od czterech miesięcy.

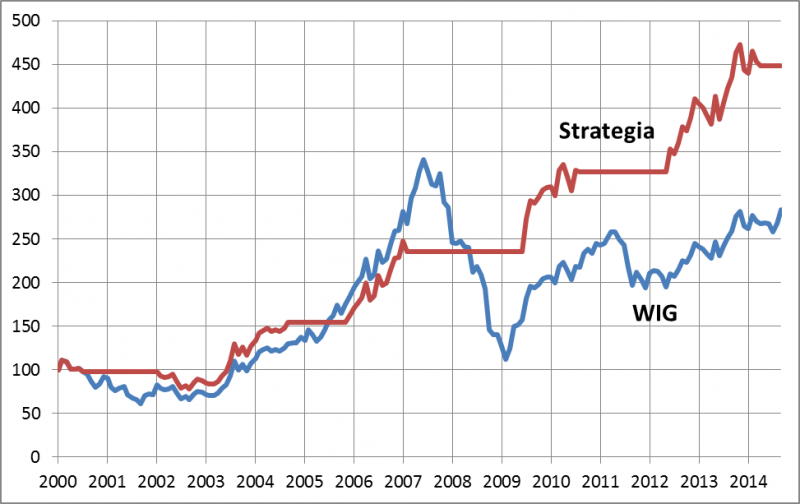

Mówiąc krótko, omawiana strategia ma na celu wejście na rynek akcji, gdy wskaźnik wydostaje się z cyklicznego dołka oraz odpowiednio ograniczenie udziału akcji wraz z osuwaniem się wskaźnika z cyklicznych szczytów. Czas przejść do kwestii najważniejszej, czyli sprawdzenia jak taka strategia funkcjonowałaby w przeszłości (czysto hipotetycznie załóżmy, że inwestujemy w koszyk akcji zgodny ze składem WIG – w celu uzyskania porównywalności z tym indeksem).

Rys. 2. Hipotetyczne historyczne wyniki omawianej strategii na tle zmian WIG (I 2000 = 100)

Jak pokazuje rys. 2, największą zaletą omawianej strategii było w przeszłości unikanie okresów przynoszących destrukcję kapitału (lata 2001, 2008, 2011). Duże straty bardzo ciężko jest odrobić – mimo upływu lat WIG pozostaje poniżej szczytu z 2007 r., a tymczasem linia kapitału w omawianej strategii jest dużo wyżej. To potencjalne korzyści z postępowania w systematyczny, zdyscyplinowany sposób.

Oczywiście takie długoterminowe korzyści, widoczne na przestrzeni lat, miewają także krótkoterminową cenę w postaci przejściowego pozostawiania w tyle za rosnącym rynkiem. Takie okresy relatywnie słabych krótkoterminowo wyników zdarzały się zarówno w końcowych etapach trendów wzrostowych (I poł. 2007, II poł. 2010), jak i początkowych etapach hossy (pierwsze miesiące odbicia w 2009 r.). Mimo to na dłuższą metę te przejściowe okresy słabszych wyników bledną w obliczu dużo lepszej relacji zysków do ryzyka niż w przypadku strategii „kup i trzymaj”.

Na koniec oczywiście czas powrócić do obecnych realiów. Jak to wszystko odnosi się do bieżącej sytuacji rynkowej? Od wiosny wskaźnik, na którym bazuje strategia, ciągle spada i ostatnie ożywienie na GPW wbrew pozorom nie zmieniło jeszcze tego stanu rzeczy. Odsetek akcji na plusie rok do roku wynosi ok. 49 proc. (półroczna średnia krocząca to ok. 59 proc.) i utrzymuje się na poziomach wielomiesięcznych minimów. Odbicia póki co nie widać, tak więc nie ma też jeszcze sygnału kupna w rozumieniu omawianej strategii. Oczywiście może się zdarzyć tak jak w I poł. 2009 r., że strategia po prostu przegapi początkowy etap hossy, ale równie dobrze może się okazać, że ostatni przypływ optymizmu rynkowego ma dość kruche podstawy (przypomina się chwilowy wystrzał notowań na wiosnę 2012, zanim jeszcze omawiany wskaźnik zaczął zakręcać w górę). Ciężko tu o wywróżenie przyszłości. Tym bardziej potrzebne jest systematyczne podejście do inwestowania.

Kiedy wskaźnik może zacząć wreszcie zakręcać w górę? Trzy tygodnie temu zwracaliśmy uwagę, że tzw. efekt bazy będzie uparcie spychał odsetek spółek na plusie aż do listopada, nawet jeśli kursy akcji będą stały w miejscu. Potem na przełomie roku odsetek może zacząć się podnosić. Oczywiście w międzyczasie faktyczne zmiany notowań mogą zaburzyć te wnioski. Warto trzymać rękę na plusie.

Reasumując, w duchu omówionej przez nas, sprawdzonej historycznie strategii ostatnie ożywienie na GPW nie jest jeszcze równoznaczne z sygnałem kupna, choć sygnału takiego potencjalnie można się spodziewać już na przełomie roku. W międzyczasie przekonamy się czy ostatnia błyskawiczna poprawa koniunktury na GPW i towarzyszące jej gwałtowne „przekręcenie” wskaźnika nastrojów ze skrajnego pesymizmu do silnego optymizmu nie doprowadzi do krótkoterminowego przegrzania.