Bądź na bieżąco! Zapisz się na NEWSLETTER

Wielokrotnie pisaliśmy już, że poziom wycen amerykańskich akcji po "korona-krachu" wzbudza ogromne kontrowersje. Opinie mówiące o skrajnej drożyźnie ścierają się z poglądami, wg których ze względu na rekordowo niskie stopy procentowe wcale nie jest tak drogo na Wall Street.

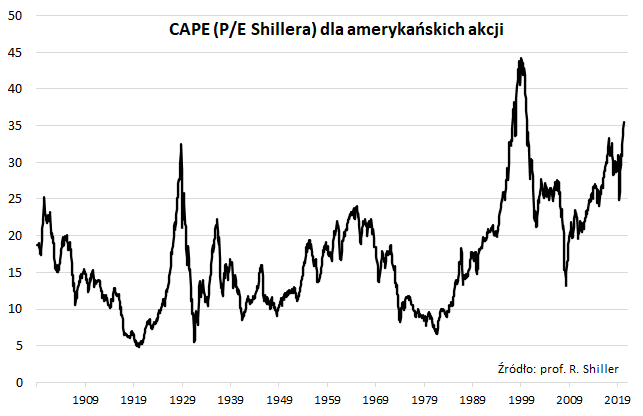

W tę debatę świetnie wpisuje się znany wskaźnik CAPE, czyli P/E (cena/zysk) w wersji noblisty, prof. R. Shillera. "Skorygowany cyklicznie P/E" właśnie przekroczył próg 35 (co oznacza, że indeks S&P 500 jest notowany na poziomie ponad 35-krotności średnich zysków spółek z ostatnich 10. lat, skorygowanych o inflację). Wskaźnik znalazł się najwyżej od ... dokładnie 20. lat. Wyżej CAPE w całej swej historii był wyłącznie w ostatniej fazie bańki internetowej na przełomie wieków - wtedy doszedł maksymalnie do 44.

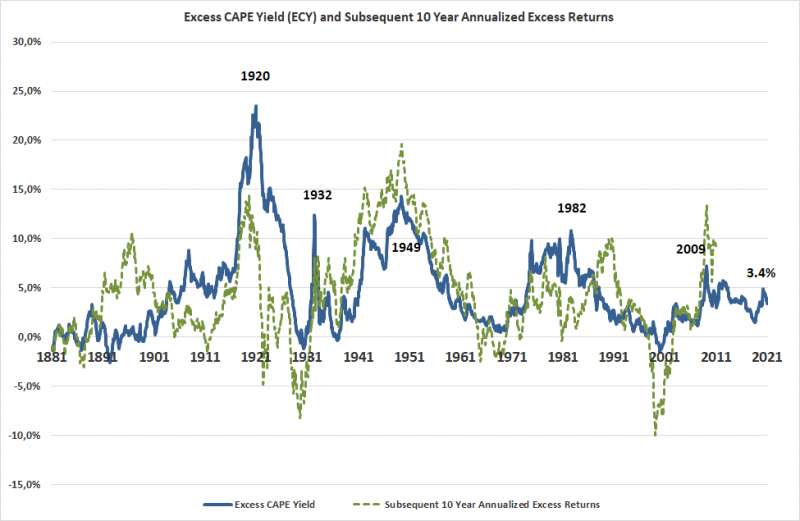

Co ciekawe do debaty na temat tego czy jest to oznaka drugiej największej w historii bańki spekulacyjnej włączył się ostatnio sam prof. Shiller. Również i on zdecydował się na większe niż do tej pory uwzględnienie kwestii niskich stóp. W tym celu do danych nt. CAPE dołączył nawet nowy rodzaj wskaźnika: excess CAPE yield (ECY), mający pokazywać jaka jest relatywna atrakcyjność akcji w porównaniu z obligacjami skarbowymi.

Shiller liczy ECY jako różnicę między dwoma elementami:

- CAPE yield, czyli odwrotność CAPE (1/CAPE);

- rentowność obligacji 10-letnich skorygowana o inflację za ostatnie 10 lat.

Można ogólnie powiedzieć, że ECY to bardziej wyrafinowana wersja często cytowanej przez analityków tzw. premii za ryzyko rozumianej jako earnings yield (odwrotność zwykłego P/E) pomniejszony o rentowność obligacji (Shiller posługuje się - co jest bardziej uzasadnione metodologicznie - realną, a nie nominalną rentownością).

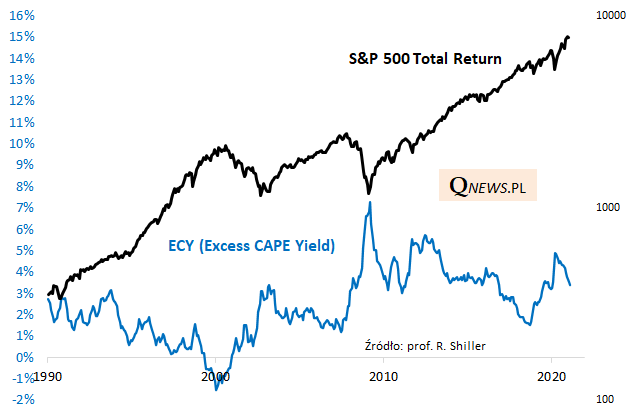

No dobrze, ale co wynika z tych zawiłych obliczeń? Wg aktualnych danych ECY to ok. +3,4%. Innymi słowy tyle wynosi premia za ryzyko w rozumieniu CAPE względem obligacji.

Shiller sugeruje na poniższym wykresie, że:

- historycznie ECY w miarę dobrze przewidywał przyszłą różnicę stóp zwrotu między akcjami i obligacjami (przerywana linia);

- obecna sytuacja nie wygląda wcale tak dramatycznie jak w końcówce bańki internetowej czy też przed słynnym krachem z 1929 roku, bo wtedy ECY był ujemny.

Co ciekawe, w ten sposób rozumowanie prof. Shillera okazuje się spójne z argumentami "speca od wyceny" prof. A. Damodarana, który na podstawie zupełnie innej metodologii (DCF) dowodził na początku roku, że nie mamy do czynienia z bańką spekulacyjną.

Weźmy pod lupę ostatnie trzy dekady. Widać, że w trakcie „korona-krachu” ECY zawędrował dość wysoko, a od tej pory konsekwentnie się zmniejsza, ale do niebezpiecznie niskich pułapów ciągle sporo brakuje.

Reasumując, twórca szanowanego wskaźnika CAPE prof. R. Shiller - który w oparciu właśnie m.in. o ten wskaźnik trafnie ostrzegał o bańce internetowej 21 lat temu - teraz raczej przychyla się do opinii, według której pod uwagę należy również brać poziom stóp procentowych. "Wyceny akcji niekoniecznie są tak absurdalnie wysokie jak uważa wielu ludzi" - konkluduje. ECY, obok CAPE, dorzucamy do naszej listy monitorowanych wskaźników.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.