Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Skala zwyżki indeksów giełdowych w ostatnich dwunastu miesiącach zarówno na GPW jak i na świecie robi wrażenie. Nasz rodzimy sWIG80 należy do liderów, z przeszło 90-proc. wzrostem od dna pandemicznego krachu. Spektakularna hossa ma jednak swoją cenę.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Mija właśnie pierwsza rocznica pandemicznego krachu na giełdach (amerykański S&P 500 dno ustanowił 23 marca 2020 na poziomie 2237,4 pkt. w cenach zamknięcia, zaś dołek rodzimego WIG-u odnotowano co ciekawe dużo wcześniej – już 12 marca na poziomie 37164 pkt.).

Jeśli cofniemy się pamięcią do tamtych dramatycznych wydarzeń, to na myśl przychodzą takie określenia jak „krach”, „panika”, „koniec świata”. Inwestorzy zostali zaskoczeni w sposób, jakiego w zasadzie nigdy wcześniej nie doświadczyli na taką skalę – perspektywa zamknięcia gospodarek w obawie przed śmiercionośnym wirusem była czymś zupełnie nowym.

I chociaż rok po tym krachu ogłoszona 11 marca ub.r. przez WHO globalna pandemia wcale nie dobiegła końca, to widać doskonale, że rynki finansowe żyją swoim własnym życiem. Kluczowym momentem w trakcie krachu sprzed roku okazały się zapowiedzi ogromnej, bezprecedensowej interwencji fiskalno-monetarnej, najpierw w USA, potem w innych krajach. Banki centralne i rządy wytoczyły najcięższe działa do walki z nagłą, ostrą recesją takie jak zastrzyki finansowe do zamkniętej gospodarki, ścięcie stóp procentowych do rekordowo niskich poziomów, powszechne skupy obligacji (QE) – i to zaważyło na przebiegu wydarzeń na giełdach.

Rok po krachu sytuacja na rynkach akcji zupełnie nie przypomina ekstremalnego strachu. Wręcz przeciwnie, inwestorzy cieszyć się mogą z pokaźnych stóp zwrotu, szczególnie ci, którzy postępowali zgodnie z Buffettowską zasadą „bądź żądny zysków, gdy inni się boją” (co ciekawe sam W. Buffett tym razem – w odróżnieniu od globalnego kryzysu finansowego z lat 2008/09 – nie zasłynął z agresywnych zakupów).

Globalne indeksy zaprezentowane na jednym z wykresów są ok. 70-80 proc. powyżej poziomu z dna pandemicznego krachu. Co ciekawe skala zwyżki jest dość spójna bez względu na to, czy pod uwagę weźmiemy amerykański S&P 500, niemiecki DAX czy też rynki wschodzące (MSCI EM). Godne uwagi jest też to, że wszystkie te benchmarki nie tylko odrobiły pandemiczne straty, ale wręcz znalazły się wyraźnie powyżej poziomów sprzed załamania.

Rys. 1. Solidarna hossa na rynkach globalnych

Źródło: Qnews.pl, Bloomberg.

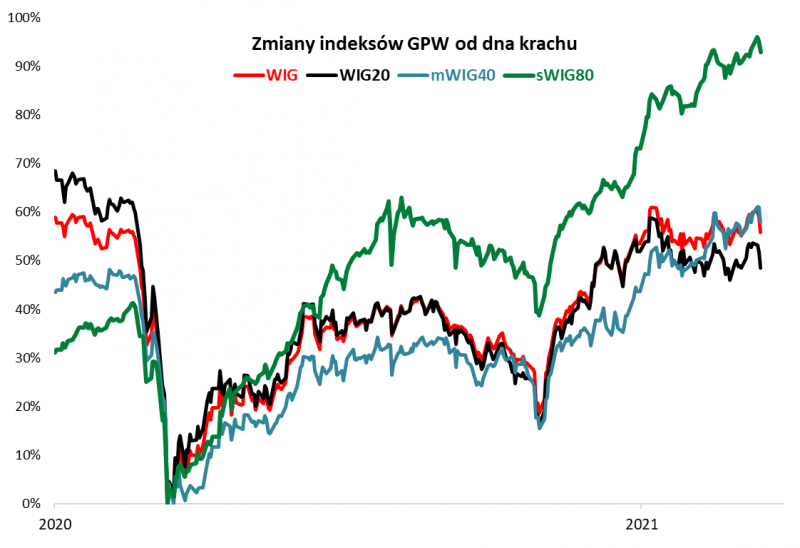

Rys. 2. Akcje małych spółek bohaterem numer jeden ostatnich dwunastu miesięcy na GPW

Źródło: Qnews.pl, GPW.

Te wyniki wyglądają spektakularnie, ale jednocześnie nasuwa się zasadnicze pytanie – na ile mają one oparcie w tzw. fundamentach gospodarczych? „Niedźwiedzie” właściwie od początku odreagowania biją na alarm, że giełdy oderwały się od sytuacji ekonomicznej, zaś „byki” argumentują z kolei, że gospodarki są na drodze do stopniowej normalizacji, a co za tym idzie odradzania się przychodów, zysków i dywidend spółek. Optymiści wskazują również na ogromne znaczenie bezprecedensowych zastrzyków płynności do światowego systemu finansowego.

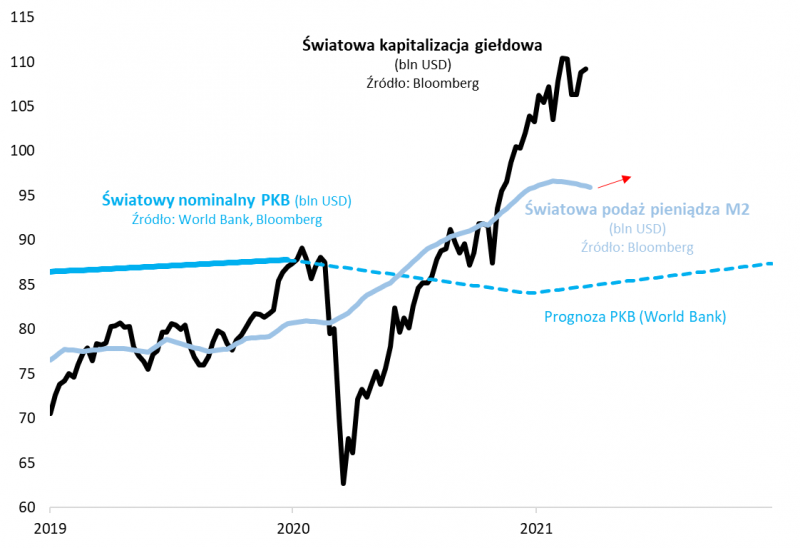

Wszystkie te argumenty postanowiliśmy zebrać na jednym wykresie. Pokazujemy na nim trzy aspekty obecnej sytuacji. Pierwszym elementem jest kapitalizacja giełd na świecie. Wg szacunków Bloomberga urosła ona z niespełna 63 bln USD w punkcie kulminacyjnym pandemicznej paniki do ponad 109 bln USD w chwili pisania artykułu. Przyrost o ok. 46 bln USD w ciągu dwunastu miesięcy to prawdopodobnie historycznie bezprecedensowe tempo.

Rys. 3. Kapitalizacja giełd względem globalnego PKB i podaży pieniądza

Źródło: Qnews.pl, Bloomberg, World Bank.

A jak ma się ten skok wartości notowanych akcji do wielkości światowej gospodarki? O ile tuż przed krachem globalna kapitalizacja znalazła się nieco powyżej globalnego PKB, a w dołku wyprzedaży zawędrowała 28 proc. poniżej PKB za 2019 i ok. 25 proc. poniżej obecnego szacunku Banku Światowego na 2020, to obecnie … buja w obłokach. Przy kapitalizacji na poziomie ok. 109 bln USD i nominalnym PKB prognozowanym na ten rok w wysokości ok. 87 bln USD popularny współczynnik kapitalizacji do PKB zawędrował do astronomicznego pułapu ok. 125 proc.

Zwróćmy uwagę, że wahania wartości akcji są o wiele gwałtowniejsze niż wahania wielkości gospodarek. Pandemiczna recesja w sferze realnej wygląda zupełnie niewinnie w porównaniu ze skalą krachu giełdowego przed rokiem. Z kolei potężne odbicie na rynkach od tego czasu zupełnie deklasuje oczekiwane odbicie PKB.

Częściowo „usprawiedliwieniem” potężnego wystrzału globalnej kapitalizacji jest natomiast silny wzrost płynności w światowym systemie finansowym. Szacowana przez Bloomberg globalna podaż pieniądza (agregat M2) – którą traktować można pośrednio jako pochodną działań banków centralnych – od czasu paniki urosła o ponad 14 bln USD.

Jeśli zestawić globalną kapitalizację raczej z podażą pieniądza niż z PKB, to nie można mówić o aż tak silnym oderwaniu się giełd od „fundamentów”. Aczkolwiek pewne odchylenie jest jednak widoczne – wartość akcji jest ok. 13 bln USD (14 proc.) „za duża” względem szacowanej globalnej płynności, przy czym można zakładać, że podaż pieniądza będzie nadal rosła na skutek trwających skupów aktywów przez banki centralne.

Reasumując, pandemiczny krach przed rokiem przyniósł rzadko spotykaną okazję inwestycyjną wraz ze spadkiem globalnej kapitalizacji giełdowej głęboko poniżej wartości światowego PKB i podaży pieniądza. Nic dziwnego, że od tego czasu mamy do czynienia z tak spektakularną zwyżką indeksów giełdowych. Teraz jednak trudno już mówić o okazji – globalna kapitalizacja zawędrowała sporo powyżej nie tylko wielkości gospodarki, ale nawet rosnącej globalnej płynności.

Co po dwunastu miesiącach hossy zachęca, a co stanowi czynnika ryzyka?

+ Postępująca akcja szczepień daje nadzieję na opanowanie pandemii i powrót do normalności

+ Prognozy zysków spółek na Wall Street znalazły się powyżej poziomu sprzed pandemii

+ Główne banki centralne nie przykręcają kurka z pieniędzmi

+ W USA rusza kolejny pakiet fiskalny, a część tej świeżej gotówki może trafić na giełdę

- Wg obserwowanych przez nas miar i sondaży nastroje inwestorów na świecie są bardzo optymistyczne – w tej sytuacji łatwo o rozczarowania

- Wzrost rentowności obligacji działa negatywnie na wyceny akcji

- „Pełzające” umacnianie się dolara od początku roku stanowi zagrożenie, w szczególności dla rynków wschodzących

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.