| Tomasz Hońdo, CFA |

| Starszy Analityk Quercus TFI S.A. | |

| tomasz.hondo@quercustfi.pl |

Rok 2013 pomału dobiega końca. Czas zatem na pewne podsumowanie, które pozwoli odpowiedzieć na pytanie w jakim punkcie rozpoczynaliśmy mijający rok, gdzie jesteśmy obecnie i czego można oczekiwać na rok 2014. Sprawdźmy co na przestrzeni ostatnich dwunastu miesięcy stało się z wartościami rozmaitych wskaźników rynkowych i gospodarczych.

Polska gospodarka

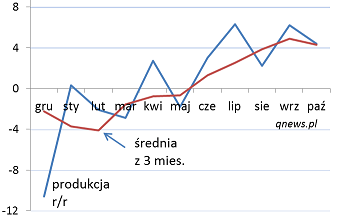

Rys. 1. Roczna dynamika produkcji przemysłowej (%)

Mijający rok zostanie zapisany w gospodarczych kronikach jako rok pod znakiem wychodzenia z dołka cyklu koniunkturalnego. Widoczne na wykresie wskaźniki produkcji przemysłowej „przekręciły się” z minusów na plusy. Za tym poszło „odkręcenie” dynamiki PKB, która z mizernego 0,5 proc. rocznego wzrostu w I kw. podniosła się energicznie do 1,9 proc. w III kw. i prawdopodobnie jeszcze wyżej w kończącym się IV kw. Polska gospodarka zaczęła odzyskiwać wigor początkowo przede wszystkim za sprawą mocnego eksportu, a z czasem zaczął włączać się kolejny motor ożywienia, czyli wydatki konsumpcyjne. Wszystko zgodnie z historycznymi wzorcami, które często traktujemy jako punkt wyjścia w naszych analizach.

Rozkręcające się ożywienie (nie tylko w Polsce, ale w skali globalnej) jest jednym z głównym tematów inwestycyjnych w raportach strategów rynkowych. W oparciu o proste porównania z poprzednimi cyklami założenie o kontynuacji pozytywnego trendu w gospodarce jest uzasadnione. Monitorowane przez nas wskaźniki makro nie dotarły jeszcze do historycznych szczytów cyklu koniunkturalnego (wyjątkiem jest analizowany przed tygodniem wskaźnik PMI dla przemysłu, ale jest to wskaźnik z natury wyprzedzający trendy w twardych danych makro).

Inflacja i polityka pieniężna

Rys. 2. Tempo inflacji i stopy procentowe (%)

Inwestorzy giełdowi byli w mijającym roku w niesłychanie komfortowej sytuacji. Wychodzeniu gospodarki z dołka towarzyszy utrzymywanie się inflacji na bardzo niskich historycznie poziomach. To sprawia, że oficjalny cel inflacyjny Rady Polityki Pieniężnej (2,5 proc.) jest niezagrożony. Na razie członkowie RPP mogą więc spać spokojnie, a brak presji na podwyżki stóp procentowych to dobra informacja dla inwestorów.

Rekordowo niskie koszty pieniądza wywołały już w pewnym stopniu rotację kapitałów z nisko dochodowych klas aktywów (lokaty, obligacje skarbowe) w stronę rynku akcji, czego odzwierciedleniem są rosnące napływy do agresywnych funduszy inwestycyjnych.

Pytanie na ile te pozytywne dla akcji zjawiska mogą zostać podtrzymane. Wydaje się, że wraz z podnoszeniem się dynamiki PKB nieuchronne będzie odradzanie się inflacji, bo taki jest mechanizm cyklu koniunkturalnego. Na razie bufor bezpieczeństwa jest jednak duży (zwłaszcza, że w strefie euro mówi się ciągle o ryzyku deflacji), tak więc perspektywa zabójczych dla rynku akcji podwyżek stóp procentowych pozostaje dość odległa. Zakładamy jednak, że temat ten w którymś momencie pojawi się w trakcie nadchodzącego roku.

Dynamika indeksów giełdowych

Rys. 3. Roczne zmiany indeksów (%)

Zgodnie z naszymi założeniami wychodzenie gospodarki z dołka znalazło w mijającym roku odzwierciedlenie w rosnących stopach zwrotu z akcji, szczególnie małych i średnich spółek, które są tradycyjnie relatywnie wrażliwsze na koniunkturę w Polsce, niż blue chips z WIG20. Roczna dynamika indeksów takich jak sWIG80 czy obliczany przez nas indeks nieważony, zawędrowała na wysokie poziomy rzędu 50-60 proc.

Zjawisku temu towarzyszy „demokratyzacja” hossy. Coraz większy odsetek akcji uczestniczy w trendzie wzrostowym. O ile 2012 rok na plusie zakończyło 58 proc. walorów, to obecnie odsetek ten sięga już 74 proc. Teoretycznie może urosnąć jeszcze bardziej, bo poprzednie szczyty cyklu były ustanawiane na poziomach grubo powyżej 95 proc. (czyli „rosło wszystko”).

Pytanie co przyniesie rok 2014? Dalsze rozpędzanie się gospodarki powinno sprzyjać kontynuacji trendu wzrostowego na GPW (przynajmniej w I połowie roku), ale obawiamy się, że roczna dynamika indeksów może wcześniej zacząć słabnąć. Już teraz jest bowiem wysoka, a z każdym kolejnym miesiącem w jej utrzymaniu będzie przeszkadzał coraz bardziej efekt bazy. Zjawisko to będzie widoczne szczególnie począwszy od II kwartału.

Wyceny akcji

Rys. 4. Wskaźnik cena do prognozowanych zysków spółek

Tak jak to często bywa, tegoroczna silna hossa na GPW wywindowała wyceny akcji. O ile rok indeksy takie jak bacznie obserwowany przez globalnych graczy MSCI Poland rozpoczynały na dość niewygórowanych poziomach poniżej 12-krotności prognozowanych zysków spółek, to teraz trudno już mówić o okazyjnych wycenach. Wskaźniki C/Z przekroczyły pułap 14x.

Jak to interpretować? Wygląda na to, że inwestorzy stali się dużo bardziej optymistyczni w swoich zapatrywaniach na przyszłe dokonania spółek giełdowych niż analitycy. Być może ożywienie gospodarcze okaże się na tyle silne, że wzrost zysków będzie wyższy niż obecnie przyjmuje się w prognozach? Nie da się jednak ukryć, że teraz rynek niejako staje się zakładnikiem swych oczekiwań. To czynnik ryzyka na rok 2014. Skoro wskaźniki C/Z mocno urosły, to dużo mniejsze jest pole do dalszej ich ekspansji (już teraz są bliskie szczytów z jesieni 2009 r. lub połowy 2007 r.). Wobec tego przyszłoroczna hossa – o ile ma być kontynuowana – będzie musiała w dużo większym stopniu polegać na wzroście zysków spółek, a nie na podnoszeniu się oczekiwań na ten wzrost. Warto zauważyć, że tegoroczna ekspansja wskaźników C/Z jest zjawiskiem na skalę globalną – z bardzo podobną sytuacją inwestorzy mają do czynienia w USA.

Reasumując, mijający rok mocno przesunął w górę szereg skorelowanych ze sobą wskaźników, takich jak dynamika produkcji przemysłowej i PKB, dynamika indeksów giełdowych czy też wyceny akcji. Jeszcze w I półroczu 2014 r. możemy obserwować dalszą ekspansję, ale później coraz bardziej będzie rosło ryzyko odkręcania tych trendów w drugą stronę.

Zachęcamy do zapisania się na NEWSLETTER. Wyłącznie dla subskrybentów: comiesięczny przegląd strategii inwestycyjnych.

Zapraszamy też do dyskusji.