Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

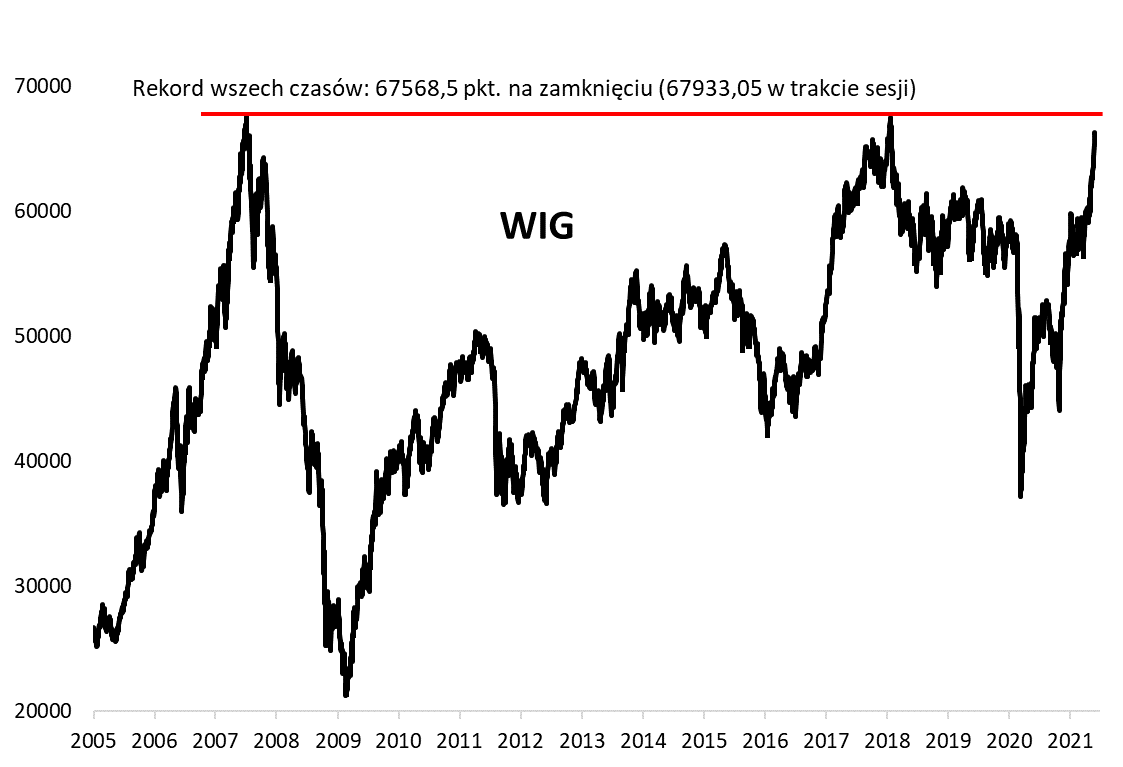

Po nieudanej próbie na początku 2018 roku WIG znów atakuje niepokonany do tej pory szczyt z połowy 2007 roku. Czy to oznacza, że na polskim rynku akcji mamy niebezpieczną bańkę jak czternaście lat temu? Nic z tych rzeczy. Wyceny akcji na GPW są zdecydowanie niższe.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Jakże dynamicznie potrafi się zmieniać sytuacja na rynku akcji! Podczas gdy jeszcze czternaście miesięcy temu rodzimy WIG przeżywał kulminacyjną fazę załamania trwającego z przerwami od 2018 roku, to obecnie jest o krok od odrobienia całych tych strat. Zarazem indeks znalazł się w bezpośrednim sąsiedztwie rekordu wszech czasów z połowy 2007 roku, którego nie udało się pokonać właśnie na początku 2018.

Rys. 1. WIG po raz kolejny atakuje rekord

Źródło: Qnews.pl, GPW.

Co ciekawe jeśli bazować na danych miesięcznych, zakończony właśnie maj przyniósł już nowy rekord (66284,71 pkt.). Oby w czerwcu udało się sforsować historyczne maksimum również jeśli chodzi o dane dzienne!

Perspektywa „rozprawienia się” z rekordem sprzed lat to z jednej strony okazja do świętowania, a z drugiej pewien powód do … narzekania. Dlaczego? Bo skoro po blisko czternastu latach WIG jest ciągle w tym samym punkcie, to można się zastanawiać jaki sens ma długoterminowe inwestowanie na GPW? A przecież przez ten długi czas wartość nabywczą kapitału pożerała inflacja – od szczytu WIG-u z 2007 roku skumulowany wzrost cen towarów i usług konsumpcyjnych w polskiej gospodarce sięgnął prawie 40 proc. Oznacza to, że w ujęciu realnym (po skorygowaniu o inflację) inwestycja w WIG w połowie 2007 przyniosłaby do tej pory głębokie straty.

My jesteśmy jednak dalecy od przekładania owego nieszczęśliwego epizodu na ogólne rozważania, dotyczące istoty długoterminowego inwestowania. Aby zdać sobie sprawę z powodu, dla którego szczyt z 2007 roku odcisnął takie piętno na wieloletnich stopach zwrotu i stał się niechlubnym symbolem w historii GPW, musimy przyjrzeć się wycenom akcji rodzimych spółek.

Rynkowi weterani pamiętają zapewne tamte czasy, kiedy pod wpływem niezwykle sprzyjającej sytuacji gospodarczej i globalnej (szybki wzrost PKB, boom kredytowy, hossa na rynkach wschodzących) oraz dramatycznych napływów do funduszy akcji wyceny spółek na warszawskiej giełdzie osiągały astronomiczne poziomy.

Co ciekawe z perspektywy czasu tamte ekscesy niekoniecznie są takie oczywiste jeśli przyjrzeć się standardowym wskaźnikom P/E. Przykładowo sektor bankowy nie był notowany z wysokimi bieżącymi i prognozowanymi wskaźnikami cena/zysk, bo zyski spółek dynamicznie rosły dzięki boomowi gospodarczemu i kredytowemu (w tym w CHF!), a rentowność (mierzona np. ROE) osiągała niebotyczne poziomy.

Wyceny w wielu przypadkach mogły się wydawać racjonalne z punktu widzenia bieżących zysków, ale z dzisiejszej perspektywy widać doskonale, że ówczesna rentowność była nie do utrzymania na dłuższą metę.

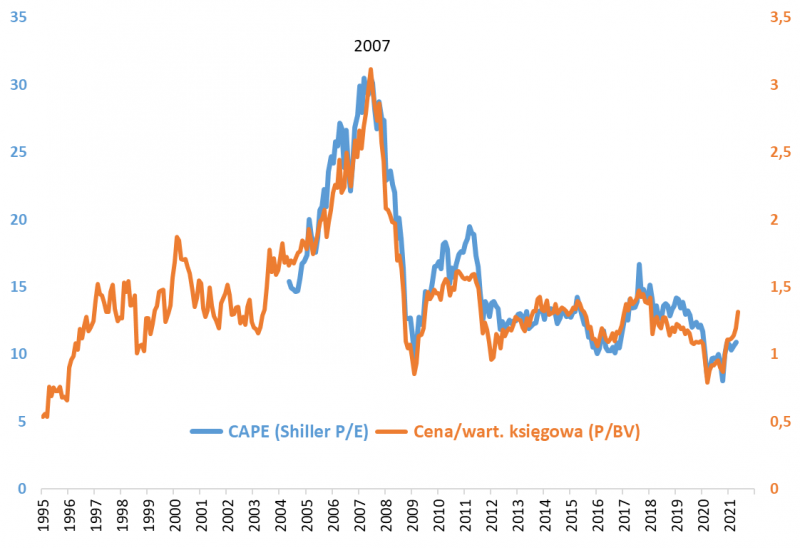

O wiele więcej na temat ówczesnej drożyny powiedzieć mogą bardziej długoterminowe miary, takie jak P/E w wersji prof. R. Shillera (CAPE – cyklicznie skorygowany P/E). Jak pokazujemy na wykresie, CAPE na GPW w szczycie hossy w 2007 roku przekroczył pułap 30, co było absolutnie bezprecedensowe na tle wcześniejszej historii rodzimego rynku akcji.

Rys. 2. Wyceny akcji na GPW są nieporównywalnie niższe niż na szczycie w 2007 roku

Źródło: Qnews.pl, Bloomberg, Barclays Capital.

Co prawda CAPE to wskaźnik dość wyrafinowany, ale jak pokazujemy na wykresie jest on silnie skorelowany z bardzo prostą, łatwo dostępną miarą, jaką jest cena do wartości księgowej (P/BV). Przekroczeniu granicy 30 przez CAPE towarzyszyło wspięcie się P/BV powyżej pułapu 3,0.

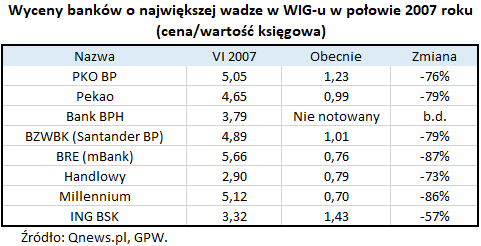

Kiedy te wyśrubowane wyceny zderzyły się w końcu z pogarszającą się koniunkturą gospodarczą i trwałym obniżeniem rentowności niektórych kluczowych sektorów (takich jak banki lub deweloperzy), doszło do drastycznego deratingu, czyli ścięcia owych wycen.

Zjawisko to obrazujemy w tabeli na przykładzie wspomnianego sektora bankowego. Obecne poziomy wskaźników P/BV są w przypadku kluczowych przedstawicieli branży po 70-80 proc. niższe niż w połowie 2007. Widać zatem jak na dłoni, że derating jest zasadniczym winowajcą, odpowiadającym za to, że przez tyle lat nie udało się wypracować dodatnich stóp zwrotu z akcji kupowanych na szczycie hossy czternaście lat temu. Przypomina się dawna przestroga Warrena Buffetta: „zbyt wysoka cena kupna akcji nawet doskonałej spółki może zniweczyć efekty wielu przyszłych lat pomyślnego rozwoju biznesu”.

A teraz czas na dobre wiadomości. Obiektywne miary dowodzą, że wyceny walorów na GPW są obecnie nieporównywalnie niższe niż w trakcie ustanawiania niepobitego dotąd rekordu z 2007. Dotyczy to zarówno CAPE jak też P/BV. Owszem, nawet w ścisłej czołówce WIG-u znaleźć można firmy wycenione relatywnie wysoko do wartości księgowej (sztandarowy przykład – Allegro), ale całokształt wygląda zupełnie inaczej niż 14 lat temu.

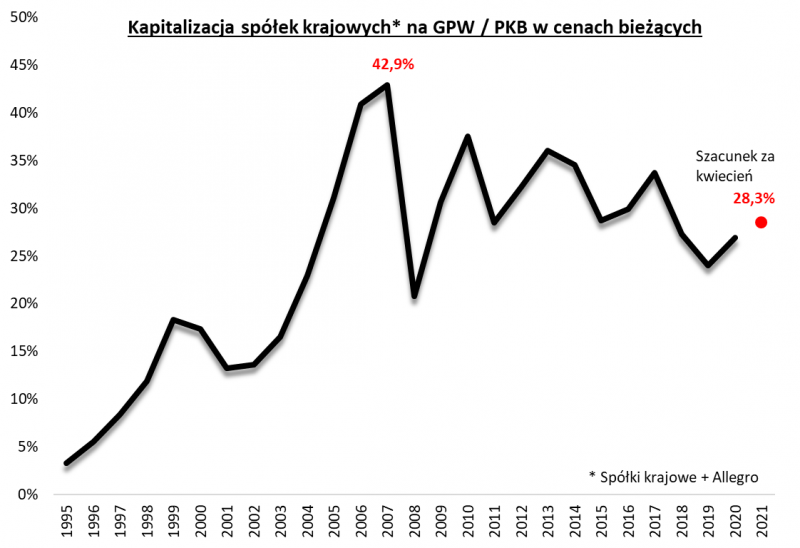

Temat wycen można też zobrazować za pomocą alternatywnej metody, którą pokazujemy na kolejnym wykresie. Widać, że współczynnik kapitalizacji spółek do PKB jest obecnie radykalnie niższy niż w 2007 roku. Innymi słowy, wartość rynkowa akcji na GPW jest znacznie mniejsza na tle rosnącego PKB niż niegdyś.

Rys. 3. Współczynnik kapitalizacji giełdowej do PKB również dużo niższy niż w 2007

Źródło: Qnews.pl, GPW, GUS.

Reasumując, fakt, że tyle lat zajął WIG-owi powrót do rekordu z 2007 roku nie tyle przekreśla zasadność długoterminowego inwestowania, co raczej wynika z niezwykle wyśrubowanych wycen akcji w tamtym okresie. Obecne są zdecydowanie niższe.

Powyższy artykuł ukazał się w Gazecie Giełdy "Parkiet" - prawa do publikacji zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.