Bądź na bieżąco! Zapisz się na NEWSLETTER

W minionym roku sporo w USA mówiło się na temat tzw. recesji wyników finansowych, czyli spadku zysków tamtejszych korporacji. Był to też jeden z głównych "niedźwiedzich" argumentów. Już ponad 95% spółek podało najświeższe rezultaty za II kwartał, więc warto na nowo przyjrzeć się sprawie.

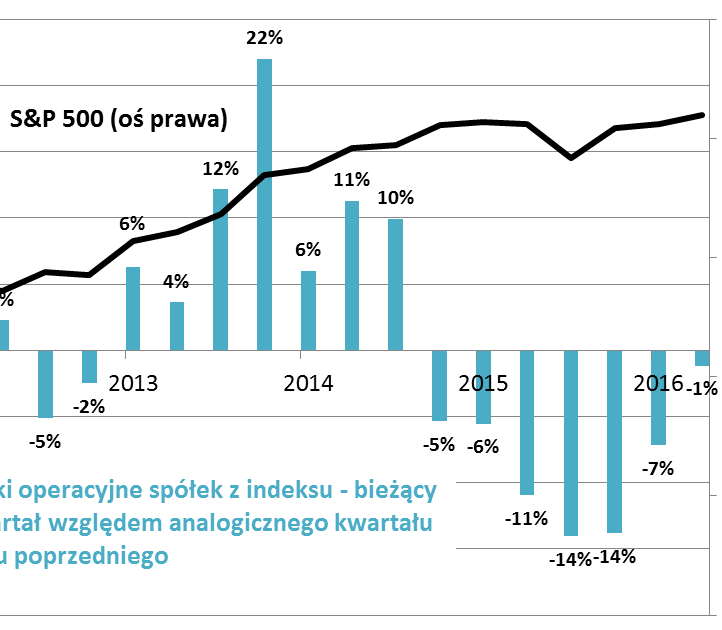

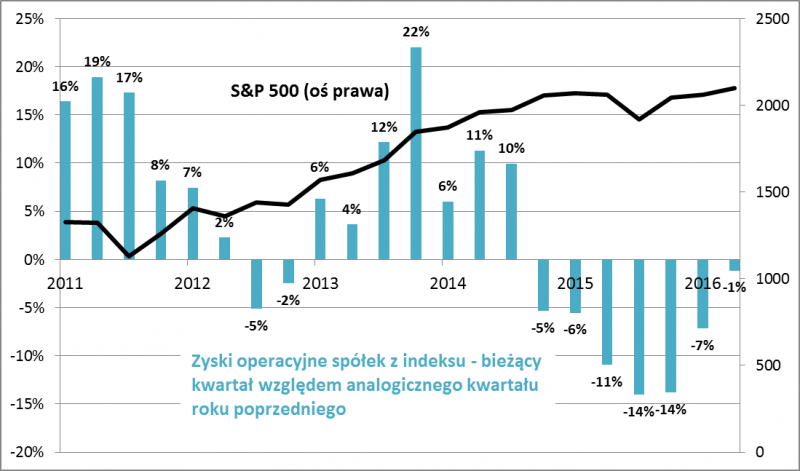

Źródło: obliczenia własne na podstawie danych S&P Dow Jones Indices

Otóż wygląda na to, że recesja wynikowa być może odchodzi do przeszłości. O ile w najgorszym momencie (III-IV kw. 2015) zyski operacyjne były 14% mniejsze niż rok wcześniej, to w I kw. spadek wyniósł 7 proc., a w II kwartale - już tylko symboliczny 1 proc.

Biorąc pod uwagę fakt, że kursy akcji z wyprzedzeniem informują na temat przyszłych trendów w rezultatach, należałoby oczekiwać, że - skoro S&P500 jest na historycznych szczytach - to kolejne kwartały powinny przynieść już wzrost zysków.

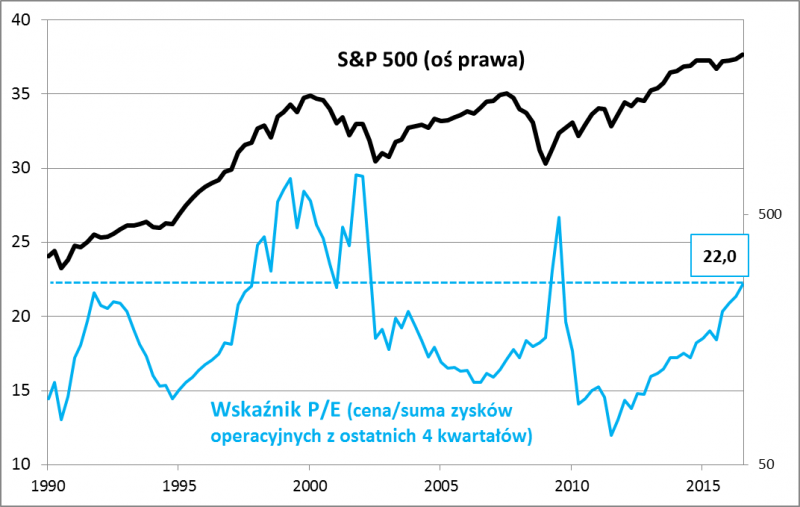

Pewnym problemem pozostaje jednak poziom wycen akcji. S&P 500 jest notowany z P/E (liczonym na podstawie zysków za ostatnie 4 kwartały) na poziomie ok. 22,0. Historycznie drożej było jedynie w finałowym etapie wielkiej hossy lat 90. (maksymalnie P/E przekroczył wtedy pułap 29,0), nie licząc chwilowego wyskoku P/E na początku 2009 r. na skutek ówczesnego przejściowego załamania wyników finansowych.

Reasumując, wygląda na to, że zyski amerykańskich korporacji zaczynają znów wychodzić na prostą - to dobry znak. Ale rewelacyjnych stóp zwrotu z ich akcji chyba nie ma się co spodziewać ze względu na dość wygórowane wyceny.