Wyjątkowa siła naszego rodzimego rynku w porównaniu z giełdami zachodnimi to jeden z najbardziej zauważalnych aspektów w trakcie światowej korekty spadkowej.

Zapraszamy do zapisania się na NEWSLETTER

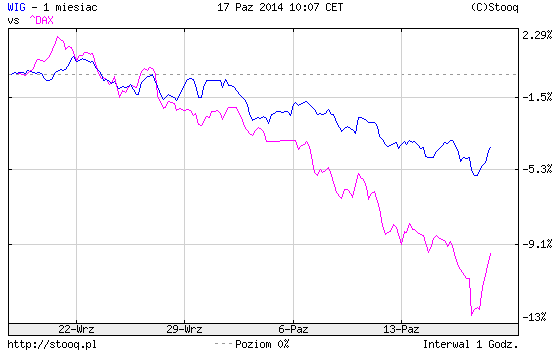

Oczywiście tematem numer jeden mijającego tygodnia była silna korekta na rynkach rozwiniętych, ale kwestii tej poświęciliśmy już dużo miejsca. Dziś skupmy uwagę na polskiej giełdzie. Nasz WIG w ostatnich tygodniach trzymał się wyjątkowo mocno w porównaniu z pikującymi indeksami zachodnimi.

Rys. 1. WIG i DAX – 1 miesiąc

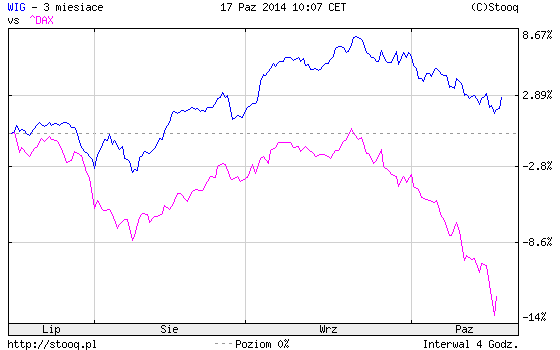

Ta przewaga budowana jest zresztą od dłuższego czasu.

Rys. 2. WIG i DAX – 3 miesiące

W skali trzech miesięcy przewaga WIG nad niemieckim indeksem urosła do kilkunastu punktów procentowych (co ładnie zbiegło się w czasie z niedawną wygraną rodzimej drużyny piłkarskiej z reprezentacją zachodnich sąsiadów). Z naszych obliczeń wynika, że poprzednio taka przepaść w stopach zwrotu miała miejsce jeszcze w sierpniu 2009 roku, tyle że oczywiście działo się to w warunkach silnej hossy, co trudno porównywać do obecnego stanu rzeczy.

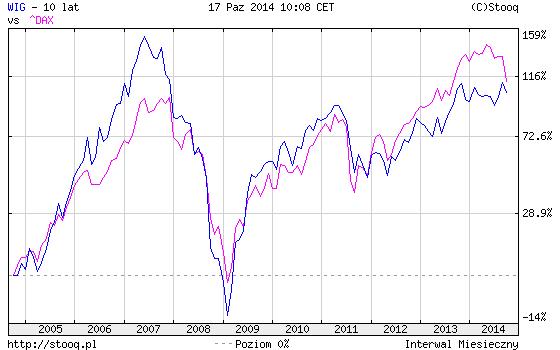

Zanim jednak zaczniemy popadać w zachwyt, warto zwrócić uwagę, że ta ostatnia siła naszego parkietu jedynie przywraca równowagę jeśli chodzi o stopy zwrotu w dłuższym okresie. W perspektywie 12 miesięcy nasz WIG jest już tylko nieznacznie mocniejszy niż DAX, z kolei w horyzoncie trzech czy pięciu lat to niemiecki indeks jest ciągle w przewadze. Natomiast w skali dziesięciu lat różnice między zmianami obu indeksów są już minimalne. Wszystko to pokazuje, że w dłuższym okresie działa swoisty mechanizm wyrównywania stóp zwrotu (swoją drogą sprawia on, że przerzucanie się z rynku słabszego na mocniejszy jest ryzykowną strategią).

Rys. 3. WIG i DAX – 10 lat

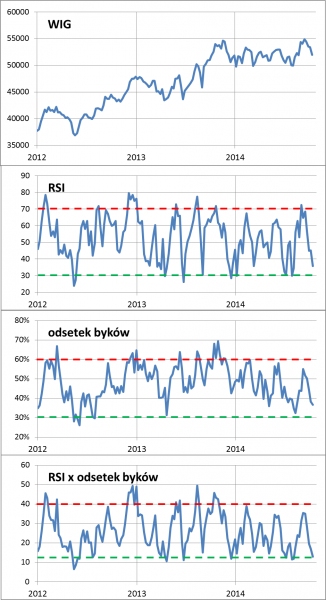

Pozostawmy teraz te porównania i skupmy się wyłącznie na sytuacji rodzimych indeksów. Ostatnia korekta spadkowa wpisuje się doskonale w schemat powtarzającego się nieustannie krótkoterminowego cyklu, na który składają się wzloty i upadki.

Cykl ten ładnie obrazuje np. wskaźnik przegrzania/schłodzenia RSI. Na przestrzeni ostatnich trzech miesięcy RSI najpierw przebył drogę z tzw. strefy wyprzedania (początek sierpnia) do strefy wykupienia (początek września), po czym w ostatnich tygodniach cykl zatoczył koło i RSI znów jest w pobliżu strefy wyprzedania, gdzie zwykle pojawiały się okazje do zakupów akcji.

Schłodzenie nastrojów dobrze obrazuje także odsetek byków w cotygodniowej ankiecie Stowarzyszenia Inwestorów Indywidualnych. Po wyskoku z poziomu 32% w połowie sierpnia do 55% w połowie września teraz wskaźnik znów znalazł się relatywnie nisko – najnowszy odczyt to 36,6%. To jeszcze nie jest wartość skrajnie niska (historyczne minimum to ok. 25%), ale jest już zdecydowanie w dolnej strefie wahań.

Warto też spojrzeć na nasz najnowszy „wynalazek”, tzn. połączenie RSI i wskaźnika optymizmu. Także ta miara jest blisko dołków, gdzie zwykle opłacało się cieplej spojrzeć na akcje.

Rys. 4. WIG i wskaźniki krótkoterminowego cyklu giełdowego

Na koniec warto jeszcze wspomnieć o ostatnich wydarzeniach na rynku obligacji, czyli jednego z głównych konkurentów dla akcji. Na skutek ucieczki inwestorów na ten rynek i wzrostu cen, rentowność polskich obligacji 10-letnich spadła przejściowo w pobliże 2,5%...

Reasumując, powyższe rozważania dają podstawy do optymizmu, wbrew pesymizmowi, który stopniowo ogarnął rynek akcji w ostatnich tygodniach. Oczywiście rozważania te dotyczą raczej tygodni, niż miesięcy. A co na dłuższą metę? Na to pytanie postaramy się odpowiedzieć już w poniedziałkowej analizie.