Od ponad pół roku główne indeksy GPW tkwią w trendzie bocznym. Tak wąskie jak obecnie pasmo wahań historycznie poprzedzało mocniejsze ruchy notowań. Czekamy na sygnały.

Wykresy: coraz węższe pasmo wahań

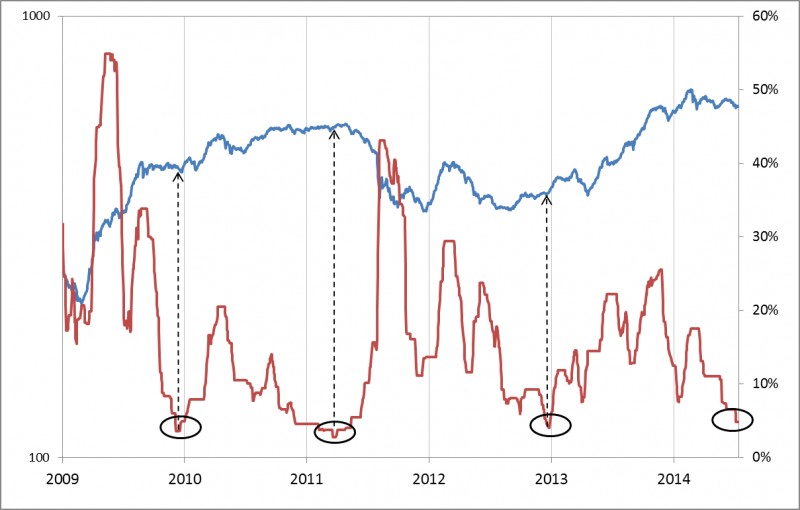

Mijający tydzień nie przyniósł przełomu, jeśli chodzi o sytuację na wykresach głównych indeksów. Mówiąc krótko, większość indeksów na GPW pozostaje od miesięcy w trendach bocznych, czekając na impulsy do ruchu w którymkolwiek kierunku. Negatywnym wyjątkiem od normy pozostaje jedynie indeks małych spółek, który w ramach uporczywego trendu spadkowego znalazł się na poziomach najniższych od ponad 10 miesięcy. Nie mamy ciągle odpowiedzi na pytanie czy pozostałe indeksy podążą ostatecznie jego tropem czy może wręcz przeciwnie – wybiją się w górę z trendów bocznych (to musiałoby też przynajmniej w ujęciu bezwzględnym oznaczać zahamowanie spadku kursów „maluchów”). Z technicznego punktu widzenia czekamy zatem na rozstrzygnięcia.

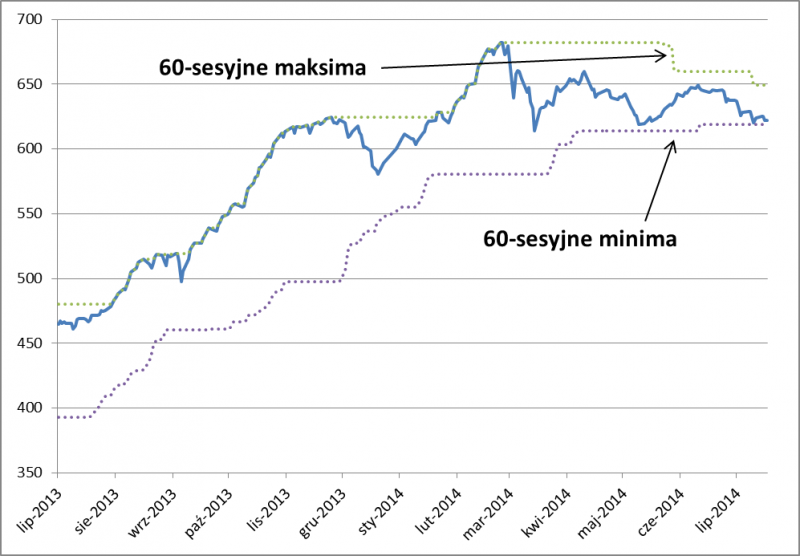

W trakcie tego oczekiwania proponuję zwrócić jednak uwagę na ciekawe zjawiska zachodzące na rynku. Jako materiał do badań weźmy nasz indeks nieważony (lubimy go za stabilne trendy). Nałóżmy na jego wykres dwa wskaźniki: 60-sesyjne minimum oraz 60-sesyjne maksimum (wskaźniki te wykorzystujemy w jednej z Trzech Strategii: Podążaj za trendem).

Rys. Indeks nieważony oraz poziomy 60-sesyjnych minimów i maksimów

Jak widać na wykresie tegoroczna stabilizacja notowań sprawia, że obie linie coraz bardziej się do siebie zbliżają. To znaczna odmiana w porównaniu z ubiegłym rokiem, kiedy dystans między nimi był rozległy. Pójdźmy krok dalej i obliczmy jeszcze jeden wskaźnik: różnicę między tymi liniami (czyli szerokość kanału, na który składają się linie).

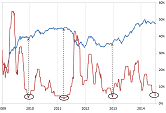

Rys. Indeks nieważony i odległość między 60-sesyjnymi minimami i maksimami

Jak pokazuje wykres, omawiany wskaźnik osiągnął bardzo niskie poziomy, które w poprzednich pięciu latach zostały zanotowane jedynie trzykrotnie. Jeśli szukać tu jakiejś reguły, to można zauważyć, że w dwóch przypadkach niskie poziomy wskaźnika pojawiały w okolicach zmiany kierunku trendu. W 2011 była to swoista cisza przed burzą (czyli zmianą trendu na spadkowy), a w końcu 2013 była to stabilizacja przed utrwaleniem się trendu wzrostowego. Jedynie w końcu 2009 niski poziom wskaźnika nie zapowiadał zmiany kierunku trendu. W każdym razie omawiany wskaźnik znalazł się już tak nisko, że według historycznych reguł wkrótce należałoby się spodziewać mocniejszego ruchu notowań. Zagadką pozostaje to czy ruch ten będzie wiązał się z pęknięciem poziomów wsparcia (scenariusz negatywny) czy z atakiem na ostatnie szczyty. Perspektywa mocniejszego ruchu sprawia w każdym razie, że teraz wyjątkowo uważnie warto trzymać rękę na pulsie.

Gospodarka: zadyszka w przemyśle już widoczna

Już od marca Qnews konsekwentnie donosiło najpierw o sięgnięciu przez wskaźnik PMI historycznych szczytów, a potem o stopniowym opadaniu tego (i innych) wskaźników wyprzedzających koniunktury. Najnowsze dane o produkcji przemysłowej potwierdzają tylko, że wszystko układa się w jedną logiczną całość. Czerwcowa dynamika produkcji (zaledwie 1,7%) okazała się najniższa od 13 miesięcy. Doskonale widać zatem, co tak naprawdę dyskontował rynek w ostatnich miesiącach.

Jak głęboka będzie zadyszka w gospodarce? W komentarzach ekonomistów dominuje optymizm związany z nadziejami na umacnianie się popytu konsumpcyjnego. Ponadto coraz słabsze dane makro mogą skłonić we wrześniu Radę Polityki Pieniężnej do obniżki stóp procentowych, a to byłby impuls do poprawy. Jeśli scenariusz obstawiany przez ekonomistów się sprawdzi, oznaczałoby to, że dotychczasowe spowolnienie jest już w cenach akcji i nadarza się okazja do akumulacji. Co jednak, jeśli optymizm ekonomistów okaże się nadmierny i czeka nas więcej niż jeden kwartał spowolnienia? Bez wątpienia czynnikiem ryzyka pozostaje wojna na Ukrainie, nie wiadomo też jak głęboka będzie widoczna już zadyszka w niemieckiej gospodarce.

Trzy Strategie

Na skomplikowaną rynkowo-gospodarczą rzeczywistość spójrzmy przez pryzmat naszych Trzech Strategii:

I. Kupuj tanio: wyceny już się wyraźnie uatrakcyjniły (P/E dla całego rynku spadł z poziomu ponad 15x do nieco ponad 13x), co uzasadnia akumulację akcji, choć warto pozostawić w portfelu miejsce na ewentualne dalsze uatrakcyjnienie (w dołkach poprzednich cykli P/E był poniżej 10x);

II. Cykl ponad wszystko: jeśli zadyszka w gospodarce się pogłębi, będzie to niebezpieczne dla akcji, więc warto z agresywnymi inwestycjami poczekać do momentu, gdy monitorowane przez nas wskaźniki wyprzedzające odbiją się od dna – ta strategia stawia na ochronę kapitału nawet za cenę ewentualnej utraty potencjalnych zysków w razie natychmiastowego powrotu gospodarki na ścieżkę ożywienia;

III. Podążaj za trendem: jeśli indeksy wybiją się dołem z trendu bocznego, z technicznego punktu widzenia będzie to sygnał „stop-loss” (ucinaj straty), jeśli zaś wybiją się górą, będzie to sygnał, że GPW zaczyna wreszcie iść w ślady rynków rozwiniętych i wschodzących.

Reasumując, wydaje się, że rynek akcji znalazł się w krytycznym punkcie. Tak wąskie jak obecnie pasmo wahań notowań historycznie poprzedzało mocne ruchy indeksów. Zagadką pozostaje to czy rynek powróci do hossy czy jednak przystąpi do dyskontowania ewentualnej głębszej zadyszki w gospodarce. Próbą przygotowania się na trudne do przewidzenia zdarzenia są nasze Trzy Strategie.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.