Chcesz być na bieżąco? Zapisz się na NEWSLETTER

Najnowszy raport Światowej Rady Złota (WGC) jak zawsze przynosi porcję informacji na temat trendów, jeśli chodzi o popyt na cenny kruszec.

WGC rozbija popyt na pięć kategorii: biżuteria, sztabki i monety, fundusze ETF i podobne produkty, technologia.

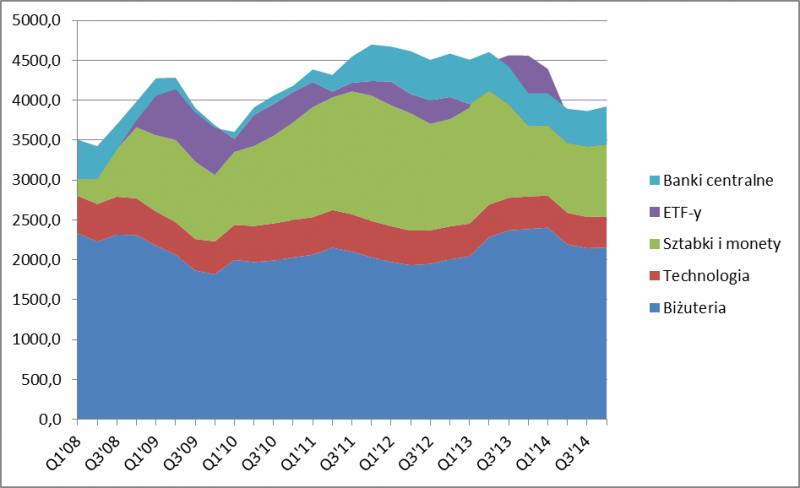

Jak zmieniły się poszczególne składniki popytu na złoto (w tonach)

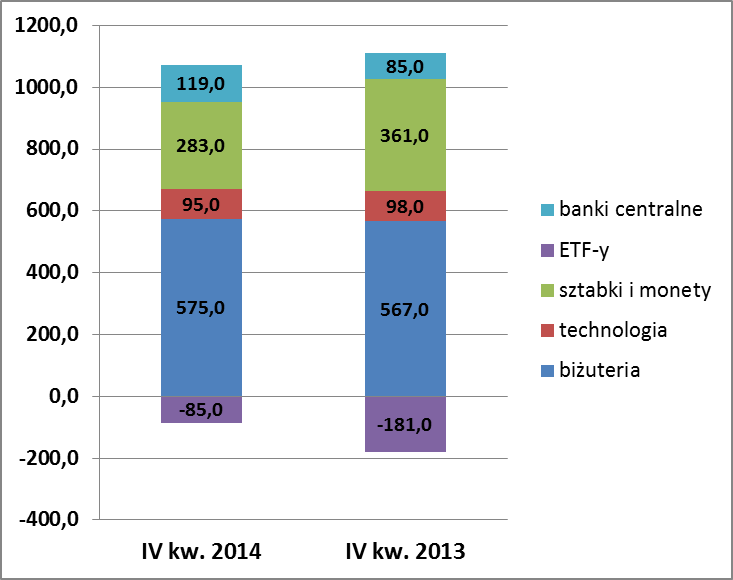

Na plus trzeba zapisać bardzo stabilny (i nawet nieco większy) popyt na złotą biżuterię - zgodnie z naszymi wcześniejszymi diagnozami jest to najmocniejszy fundament rynku szlachetnego metalu. Główną lokomotywą wzrostu w tej kategorii są obecnie Indie. Stroną kupującą są też banki centralne. Co ciekawe zdecydowanie największym nabywcą znów okazała się Rosja - zwyciężyła chyba chęć zmniejszenia udziału dolara i euro w rezerwach walutowych. Do tego dochodzi stopniowo wygasająca podaż ze strony funduszy ETF. Jak jednocześnie wynika z monitorowanych przez nas danych na początku bieżącego roku ETF-y stały się już nawet stroną popytową.

Dlaczego zatem wobec tych wszystkich pozytywów ożywienie na rynku złota ma ograniczone rozmiary?

Cena nie może ciągle wydostać się z kanału spadkowego

Odpowiedź: spadek popytu inwestycyjnego na sztabki i monety. Rekordy osiągnął on w 2013 r. (kiedy niższe ceny zachęcały nabywców) i od tej pory stopniowo maleje. Tu jednym z "winowajców" są Chiny. Być może przyczyną jest słabnący (choć nadal relatywnie szybki) wzrost gospodarczy. WGC wskazuje też na walkę władz z łapówkarstwem, co mogło ograniczyć popyt na małe sztabki powszechnie wykorzystywane w tym procederze.

Mimo tych zjawisk trzeba jednak przyznać, że mimo spadku w ostatnich kwartałach, na dłuższą metę całkowity popyt na złoto jest w miarę stabilny.

Struktura popytu na złoto (suma z czterech kolejnych kwartałów, w tonach)