Bądź na bieżąco! Zapisz się na NEWSLETTER

W tle ciągle oficjalnie ultra "gołębiej" polityki monetarnej Fedu (bliskie zeru stopy procentowe, QE), który wszakże toleruje wzrost rentowności obligacji (czyli rynkowych stóp procentowych), zaczyna rozgrywać się ciekawy trend w niektórych krajach rozwijających się. Podczas gdy rok temu banki centralne solidarnie cięły stopy procentowe, to w rocznicę tamtych wydarzeń kilka z nich odpowiedziało podwyżkami stóp w reakcji m.in. na presję inflacyjną:

- Turcja podniosła stopy o 2 pkt. proc., do 19% (za co szef banku centralnego został natychmiast zwolniony przez kontrowersyjnego prezydenta Erdogana, wg którego podwyżki stóp powodują ... inflację);

- Rosja podniosła stopy po raz pierwszy od 2018 roku, o 0,25 pp., do 4,5%;

- Brazylia podniosła stopy o 0,75 pp., do 2,75%;

- Ukraina podniosła stopy o 0,50 pp. do 6,50%.

Na razie jest to zaledwie kilka przypadków, a wiele banków centralnych zarzeka się, że długo nie podniesie jeszcze kosztów pieniądza, tak jak rodzimy NBP. Niemniej w kolejnych miesiącach będziemy obserwować czy ta globalna tendencja podwyżek stóp nabiera tempa. Sprzyjać by jej mogły czynniki takie jak:

- podwyższona inflacja związana z rosnącymi cenami żywności, wychodzeniem gospodarek z pandemicznej zapaści i rekordową globalną płynnością;

- rosnąca rentowność amerykańskich obligacji mogąca "odsysać" kapitał z innych krajów, powodując umocnienie dolara kosztem walut np. rynków wschodzących.

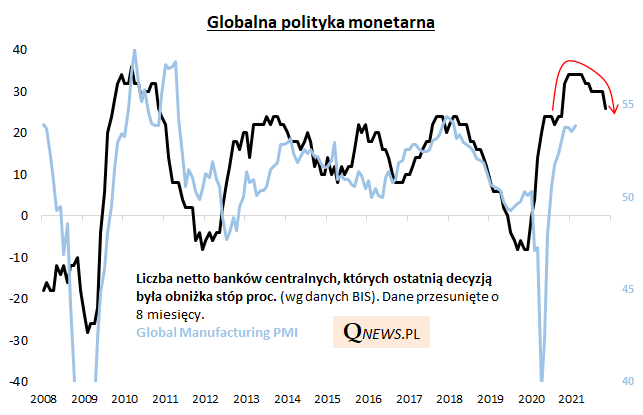

Jakie mogą być globalne konsekwencje pojawiających się lokalnie podwyżek stóp? Wg poniższej koncepcji im większa przewaga liczebna banków centralnych obniżających stopy (rosnąca czarna linia), tym po pewnym czasie (załóżmy że jakieś 8 miesięcy) bardziej pozytywny wpływ na światową koniunkturę gospodarczą. I odwrotnie, im większa przewaga liczebna banków zaostrzających politykę (opadająca czarna linia), tym po pewnym czasie bardziej negatywny wpływ na koniunkturę.

Powyższa koncepcja zainspirowana jest analizami TopDownCharts.

Wg tej koncepcji mniej więcej właśnie teraz obserwujemy szczyt globalnego wskaźnika PMI (czyli najbardziej rozgrzaną koniunkturę), zaś im bliżej końca roku, tym impet w gospodarkach może słabnąć. Oczywiście nie jest to model perfekcyjny, bo np. nie przewidział pandemicznego krachu rok temu, ale daje pewną ogólną orientację co do trendów i efektów polityki banków centralnych.

Reasumując, rok po globalnej fali obniżek stóp procentowych obecnie obserwujemy coraz więcej sygnałów, że ta tendencja ulega odwróceniu - marzec przyniósł cztery przypadki zaostrzenia polityki monetarnej, na razie tylko na rynkach wschodzących.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.