Bądź na bieżąco! Zapisz się na NEWSLETTER

Comiesięczny globalny sondaż Bank of America wśród zarządzających funduszami darzymy pewnym sentymentem, gdyż niejednokrotnie przynosił ciekawe wskazówki co do koniunktury giełdowej (zarówno pozytywne, jak i negatywne).

Najnowsza ankieta przynosi kolejne sygnały postępującej ewolucji w nastawieniu rynkowych profesjonalistów na świecie, którą można zobrazować w punktach:

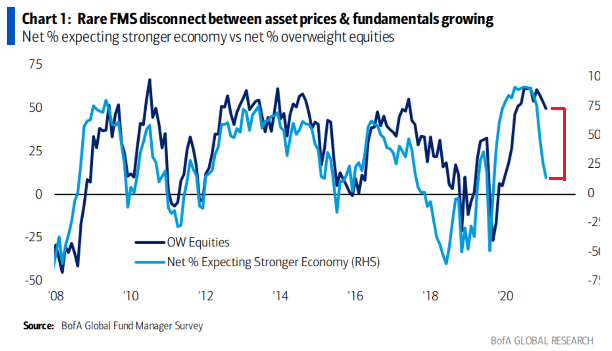

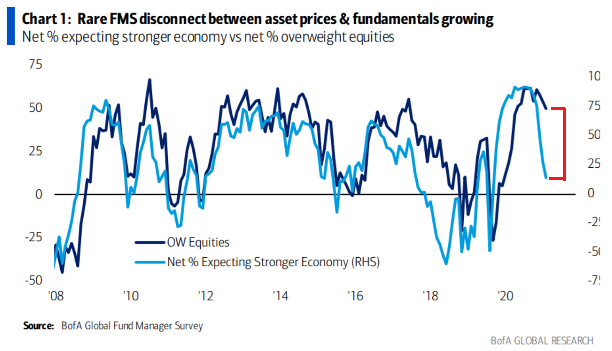

- Kwiecień 2020 stanowił ostatni dołek, zarówno jeśli chodzi o oczekiwania gospodarcze, jak i poziom zaangażowania w akcje - od tego czasu oba wskaźniki dynamicznie szły w górę, czemu towarzyszyła regularna, "solidarna" hossa na rynkach ryzykownych aktywów (rosło dosłownie wszystko).

- Na przestrzeni I kwartału 2021 oczekiwania jak i poziom zaangażowania osiągnęły szczyty - i od tego czasu zaczęły się obniżać. Ciekawe, że mniej więcej właśnie wtedy rozpoczęła się trwająca do tej pory zadyszka niektórych segmentów, m.in. akcji na rynkach wschodzących czy amerykańskich małych spółek (odsyłamy do artykułu nt. dywergencji rynkowych).

- W ostatnich miesiącach oczekiwania ankietowanych odnośnie koniunktury gospodarczej w kolejnych 12 mies. ulegają dosłownie załamaniu - wg wrześniowej edycji zmalały do poziomu najniższego od ... kwietnia 2020. Tymczasem poziom zaangażowania w akcje też zaczął spadać (poziom najniższy od listopada 2020), ale spadek jest nieproporcjonalnie mały w stosunku do oczekiwań gospodarczych.

Wrześniowy sondaż został przeprowadzony wśród funduszy o łącznych aktywach 840 mld USD.

"Powiększa się rzadko spotykany rozstrzał (disconnect) między cenami aktywów, a fundamentami" - komentuje M. Hartnett, strateg BofA. Faktycznie, linie przedstawione na wykresie z reguły są ze sobą ściśle skorelowane, tym razem jest jednak inaczej.

Albo zatem równowaga zostanie przywrócona dzięki nagłej mocnej poprawie oczekiwań gospodarczych (scenariusz optymistyczny), albo ... za sprawą mocnego obniżenia zaangażowania w akcje, co musiałoby być związane z mocniejszą korektą spadkową na giełdach - ten drugi scenariusz rozegrał się na przestrzeni 2018 roku.

Skoro już mowa o 2018 roku, to warto też wspomnieć jeszcze jedną ciekawostkę z najnowszego sondażu - do poziomu najniższego od stycznia 2018 zmalał odsetek zarządzających, którzy zabezpieczają portfele przed ryzykiem silnego krótkoterminowego spadku cen akcji.

We wrześniowej ankiecie można też jednak dopatrzyć się pewnych pozytywnych zjawisk. Analogicznie do spadku oczekiwań gospodarczych szybko maleją też oczekiwania inflacyjne, a większość zarządzających pierwszej podwyżki stóp procentowych w USA spodziewa się dopiero na początku ... 2023 roku. To z kolei oznaczałoby, że do zabójczej w ostatecznym rozrachunku dla hossy serii podwyżek stóp pozostaje jeszcze sporo czasu.

Reasumując, coraz bardziej widoczny rozstrzał między gwałtownie obniżającymi się oczekiwaniami gospodarczymi, a (nieco niższym, ale nadal relatywnie wysokim) poziomem zaangażowania w akcje to kolejny czynnik ryzyka dla giełd na kolejne miesiące, mogący zapowiadać większą korektę w ramach hossy. Na plus należy natomiast zapisać obniżające się oczekiwania inflacyjne, które - jeśli okażą się trafne - oznaczać mogą odsunięcie w czasie podwyżek stóp procentowych.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.