Bądź na bieżąco! Zapisz się na NEWSLETTER

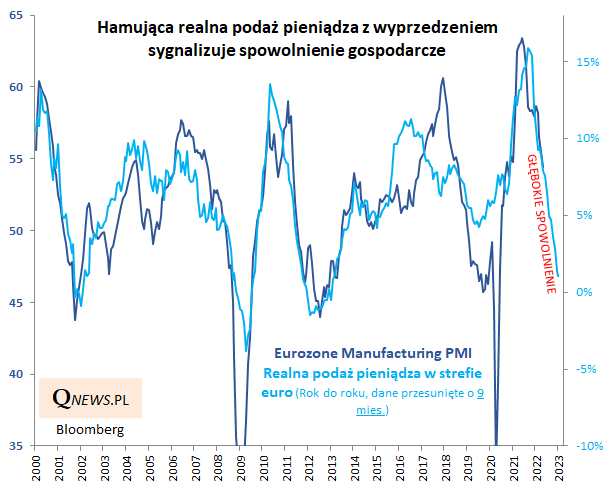

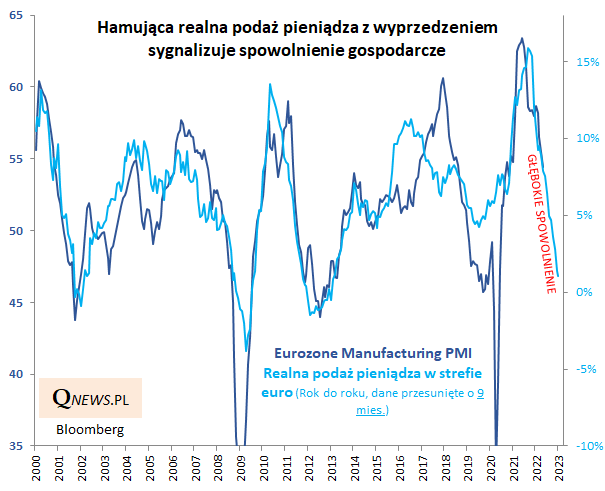

W trakcie kończącego się maja Warszawski Indeks Giełdowy pogłębił minima trendu spadkowego, spadając do poziomu najniższego od prawie 18 miesięcy. Przez pryzmat naszego warsztatu analitycznego nie jest to żaden przypadek, bo również najniżej od 18 miesięcy znalazł się wskaźnik Eurozone Manufacturing PMI, obrazujący koniunkturę w przemyśle strefy euro. Wskaźnik ten nie bez powodu regularnie przewija się w naszych analizach.

Mimo półtorarocznego minimum europejski barometr jest ciągle relatywnie wysoko (54,4 pkt.), a to dlatego, że wcześniej w trakcie covidowego boomu został wywindowany do niebotycznych pułapów. Czy będzie schodził nadal w dół - co oznaczałoby zapewne też kontynuację trendu spadkowego na GPW - czy też może to już koniec zadyszki?

Wskazówek na ten temat możemy tradycyjnie poszukać w naszym modelu, wg którego kierunek zmian PMI jest z wielomiesięcznym wyprzedzeniem sygnalizowany przez wahania podaży pieniądza (money supply) w strefie euro. Okazuje się, że trwający spadek PMI został niezwykle precyzyjnie przewidziany przez model. Perspektywy na dalszą część roku nie wyglądają rewelacyjnie - należy liczyć się z dalszym spadkiem PMI. Najnowszy odczyt podaży pieniądza w eurolandzie (już tylko 1% rok do roku po skorygowaniu o inflację) oznacza, że prawdopodobne spowolnienie zahacza już o początek 2023 roku i wkracza na terytoria charakterystyczne dla recesji.

W modelu zastosowano agregat M1 podaży pieniądza, na który składa się gotówka w obiegu oraz depozyty overnight.

Taka perspektywa, choć niezbyt miła z punktu widzenia rynku akcji, zawiera jednocześnie pewną otuchę dla mocno poturbowanego rynku obligacji stałokuponowych. Wg naszych obserwacji poprzednie trzy cykle podwyżek stóp procentowych w naszym kraju dobiegały końca, gdy omawiany europejski PMI wędrował w okolicę granicy 50 pkt., której przekroczenie jest uznawane za sygnał recesji. Być może taka perspektywa - koniec cyklu podwyżek stóp i koniec wzrostu rentowności obligacji oznaczającego spadek ich cen - staje się coraz bardziej realna na przestrzeni kolejnych miesięcy (na jesieni?).

Reasumując, ewidentne jest to, że ceny akcji na GPW są silnie wyczulone na spowolnienie gospodarcze, które z wyprzedzeniem jest sygnalizowane przez spadający konsekwentnie barometr dla przemysłu strefy euro (półtoraroczne minimum PMI = półtoraroczne minimum WIG). Nasz model dowodzi jednocześnie, że owe spowolnienie z dużym prawdopodobieństwem będzie kontynuowane w dalszej części roku. W tym negatywnym trendzie tkwi jednocześnie iskierka nadziei dla poturbowanych obligacji stałokuponowych.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.