| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

Ten rok miał stać pod znakiem szybszego wzrostu gospodarczego, odradzającej się inflacji, rosnących stóp procentowych i wyższej rentowności obligacji. Rzeczywistość okazała się odmienna. Czy obstawiany wcześniej scenariusz zrealizuje się dopiero w 2015 roku?

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

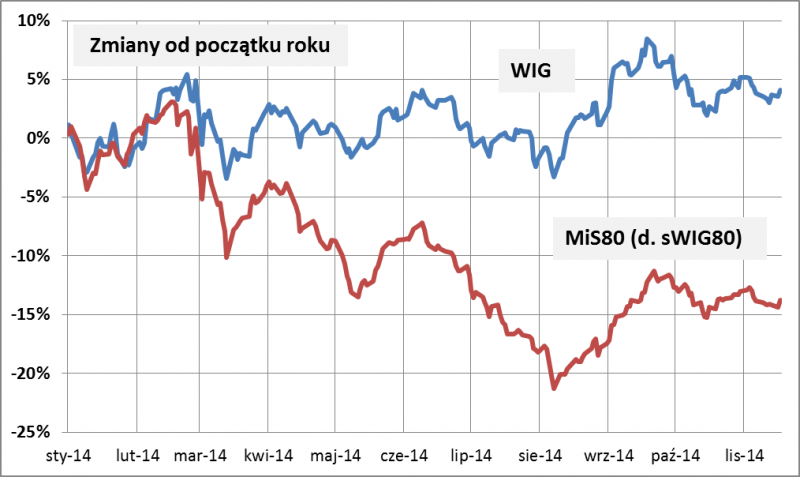

I. Słabość małych spółek na GPW

Czy ktoś pamięta jeszcze, że akcje małych spółek okazały się hitem inwestycyjnym 2013 roku, przynosząc wysokie dwucyfrowe stopy zwrotu i w ciągu sześciu najlepszych miesięcy przyciągając prawie 2 mld zł świeżego kapitału do funduszy inwestujących w tym segmencie? Pod koniec 2013 r. konsensus rynkowy był taki, że ten stan rzeczy powinien zostać podtrzymany także w kolejnym roku za sprawą m.in. dalszego przyspieszenia w gospodarce. Rzeczywistość okazała się rozczarowująca. Indeksy małych spółek większość bieżącego roku spędziły w trendzie spadkowym. Zaważyło na tym kilka czynników, takich jak ekonomiczne konsekwencje konfliktu rosyjsko-ukraińskiego, zmiany w OFE, a wreszcie wycofywanie się rozczarowanych inwestorów z tego segmentu rynku.

Naszym zdaniem jest jednak duża szansa na to, by tegoroczna słabość „maluchów” nie okazała się trwalszym trendem, lecz raczej stanem przejściowym. Zwracamy uwagę, że okresy siły/słabości tej części rynku przeplatają się w ramach powtarzającego się cyklu. To że w tym roku „nożyce” między stopami zwrotu rozwarły się na niekorzyść małych spółek, jest konsekwencją odwrotnej sytuacji z ubiegłego roku. W 2015 r. sytuacja może wyglądać znów inaczej, szczególnie gdyby spełniły się oczekiwania na ponowne przyspieszenie w gospodarce w roku wyborczym. Powinna w tym pomóc także październikowa obniżka stóp procentowych. Czynniki ryzyka to z kolei: nieprzewidywalne posunięcia Rosji oraz ewentualne pogłębienie zadyszki gospodarki strefy euro.

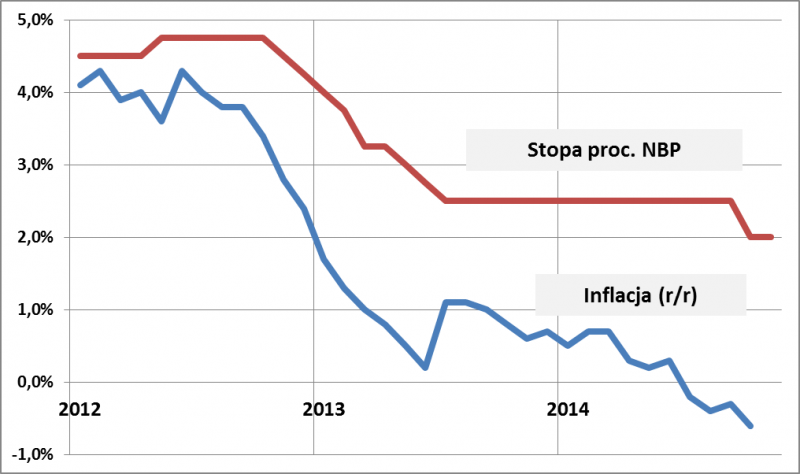

II. Inflacja i stopy procentowe – w dół, zamiast w górę

Jeśli cofniemy się pamięcią o rok, to okaże się, że wówczas trwała dyskusja na temat terminu rozpoczęcia cyklu podwyżek stóp procentowych. RPP wstępnie dawała sygnały, że nastąpić to może w połowie 2014 r. Oczekiwania takie były uzasadnione tym, że coraz bardziej widoczne ożywienie w gospodarce zgodnie z historycznymi wzorcami powinno sprzyjać wyjściu wskaźnika inflacji z dołka. Faktyczny rozwój wydarzeń okazał się całkowitym zaskoczeniem. Z każdym kolejnym miesiącem perspektywa podwyżek stóp zaczęła się oddalać w czasie. Inflacja nie chciała rosnąć. Początkiem przełomu okazał się maj, kiedy to kursy kontraktów FRA (forward-rate agreement) spadły poniżej poziomu stawki WIBOR. To był sygnał, że zamiast podwyżki stóp uczestnicy rynku zaczynają spodziewać się obniżki. Ten trend utrwalił się w kolejnych miesiącach, kiedy okazało się, że w Polsce zapanowała rekordowa deflacja. W październiku trend przypieczętowała Rada Polityki Pieniężnej, obniżając oficjalne stopy procentowe.

Co dalej? Po braku kolejnej obniżki stóp w listopadzie i dużo lepszych od prognoz danych o PKB za III kw. rynek zweryfikował swe oczekiwania odnośnie kolejnych cięć z 50 punktów bazowych do 25. O ile zatem kwestia kolejnych obniżek pozostaje otwarta, to przynajmniej wiadomo, że jest bardzo mało prawdopodobne, by w perspektywie kilku miesięcy doszło do zaostrzenia polityki RPP. Z obecnych poziomów wskaźnik inflacji musiałby przebyć duży dystans, by zagrozić celowi inflacyjnemu RPP (2,5%). Ale kto wie, może w połowie 2015 r. taka perspektywa będzie już realna? Warunki powrotu inflacji to: szybszy wzrost gospodarczy, w tym szybki wzrost płac / wzrost cen surowców.

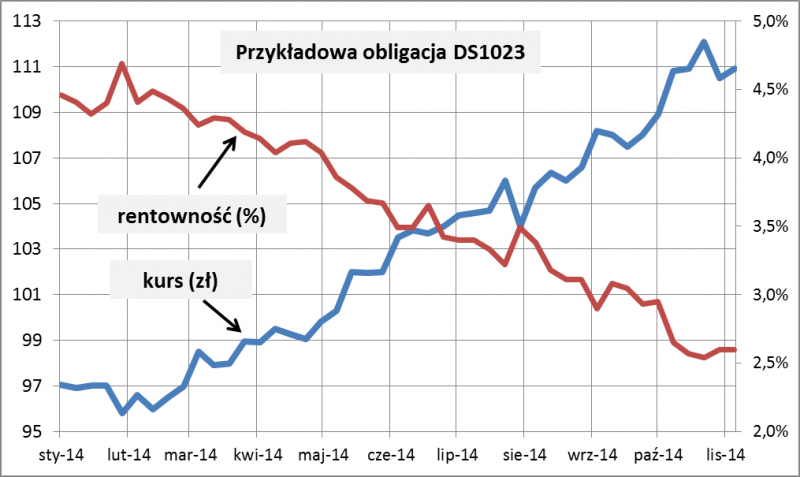

III. Hossa na rynku obligacji

Zaskakujące wydarzenia w przypadku „skarbówek” w dużym stopniu związane są z inflacją i stopami procentowymi, ale także z trendami „importowanymi” z tzw. rynków bazowych. Zakładany rok temu dość powszechnie scenariusz podwyżek stóp w 2015 r. byłby bardzo niekorzystny dla obligacji najbardziej wrażliwych na ruchy stóp, czyli tych o długim terminie do wykupu (np. dziesięciolatek), a jednocześnie mających stałe oprocentowanie. W ich przypadku wzrost stóp oznaczałby wymuszony przez inwestorów wzrost rentowności na rynku wtórnym, a tym samym – spadek cen. Innymi słowy, rok temu mogło się wydawać, że rok 2014 przyniesie na rynku tego typu obligacji bessę, a przynajmniej skromne stopy zwrotu. Zamiast tego doszło do kontynuacji hossy z 2012 roku. Rentowność papierów 10-letnich obniżyła się z poziomu rzędu 4,5% do ok. 2,5%, co automatycznie przyniosło wysokie stopy zwrotu. Zaprezentowana na wykresie obligacja o terminie wykupu w 2023 roku podrożała o ok. 14% (do tego doszły dochody z odsetek). Taki rozwój wydarzeń został wywołany nie tylko przez sytuację w polskiej gospodarce, ale także przez podobny spadek rentowności np. niemieckich obligacji, które stanowią naturalny punkt odniesienia.

Co dalej? Zasięg trendów bywa trudny do przewidzenia, dlatego dalsze zejście rentowności obligacji w dół nie byłoby zaskoczeniem. Warto jednak zwrócić uwagę, że z każdym ruchem w dół potencjał spadkowy staje się coraz bardziej ograniczony, a zarazem rośnie przestrzeń do ruchu przeciwnego. Rentowność niemieckich „Bundów” (za którymi tak ochoczo podążają polskie papiery) wynosi już tylko ok. 0,8%.

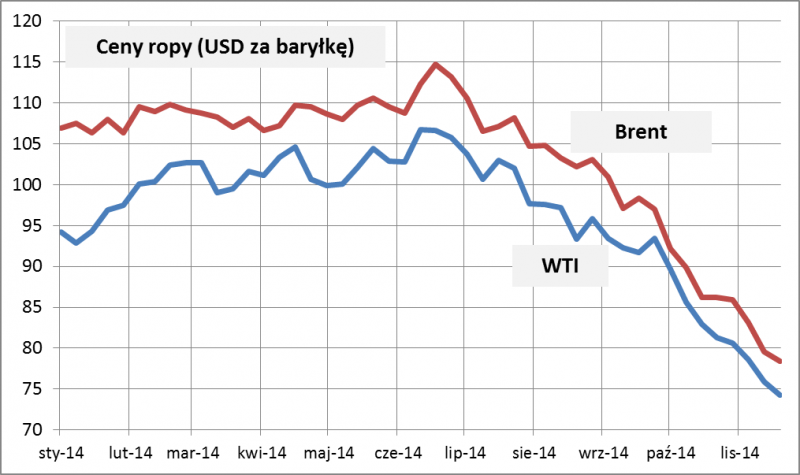

IV. Ropa naftowa najtańsza od lat

Z niespodzianką w postaci deflacji związane są nieoczekiwane zdarzenia na rynku ropy (i ogólnie większości surowców). Przed rokiem wydawać się mogło, że wraz z powrotem szybszego wzrostu gospodarczego na świecie powinien rosnąć popyt na paliwa. Jeszcze w pierwszych miesiącach 2014 r. taka wizja zdawała się stawać coraz bliższa, a w międzyczasie doszły do tego napięcia geopolityczne na Bliskim Wschodzie oraz aneksja Krymu przez Rosję. Na tym potencjał dla rynku ropy się jednak wyczerpał. Światowe ożywienie gospodarcze okazało się problematyczne, zaś od strony podażowej kluczowa okazała się „rewolucja łupkowa” w USA, przesuwająca ten kraj na szczyt listy największych światowych producentów ropy. Na to nałożyło się później jeszcze umocnienie dolara, wywierające presję na dolarową cenę surowca. Efekt? Ropa najtańsza od czterech lat.

Sytuacja ta prowadzi do kilku wzajemnie przeplatających się wniosków na przyszłość. Tańsza ropa, to na dłuższą metę świetna wiadomość dla światowej gospodarki ze względu na niższe koszty przedsiębiorstw i większą siłę nabywczą konsumentów. Po drugie ostatnie wydarzenia pokazują, że w porównaniu z sytuacją sprzed np. 10 lat wyraźnie zmalała wrażliwość rynku ropy na nieobliczalne zdarzenia geopolityczne na Bliskim Wschodzie. Z kolei w przypadku konfliktu rosyjsko-ukraińskiego przecena surowca może być wręcz czynnikiem hamującym zapędy polityczne Moskwy. Trzeba też jednak brać pod uwagę czynniki, które będą z czasem hamowały dalszy spadek notowań ropy. Nie jest on na rękę ani przeżywającemu boom amerykańskiemu sektorowi łupkowemu, ani też członkom kartelu OPEC, z których część jest w trudnej sytuacji finansowej.

Reasumując, bieżący rok przynosi szereg zaskoczeń w porównaniu z powszechnymi oczekiwaniami. W dużym stopniu zaskoczenia te można podczepić pod jedno hasło: „tendencje deflacyjne”. Tańsza ropa, niska inflacja, niskie stopy procentowe, niższa rentowność obligacji, niższy od oczekiwań wzrost gospodarczy – wszystkie te sprawy są ze sobą związane. Czy przyszły rok znów zaskoczy i tendencje deflacyjne zaczną ulegać odwróceniu, a może wcześniej się jeszcze pogłębią?