Bądź na bieżąco! Zapisz się na NEWSLETTER

Opublikowane w środę zapiski (minutes) z marcowego posiedzenia amerykańskiego Komitetu ds. Operacji Otwartego Rynku (FOMC) przyniosły więcej szczegółów na temat planowanej przez Fed redukcji swego bilansu, który na skutek rekordowego, pandemicznego QE (luzowania ilościowego, czyli masowego skupu obligacji) osiągnął rozmiary bliskie 9 bilionom dolarów.

Zapiski sygnalizują, że:

- redukcja bilansu Fedu ma wystartować już po majowym posiedzeniu FOMC (3-4 V), czyli za niecały miesiąc;

- tempo redukcji ma być "szybsze niż w okresie 2017-19", kiedy Fed poprzednio próbował odchudzać swój stan posiadania obligacji;

- redukcja tak jak poprzednio ma następować nie poprzez sprzedaż zgromadzonych papierów, lecz za sprawą radykalnego ograniczenia reinwestycji środków pochodzących z wykupu obligacji;

- reinwestowana ma być tylko ta część środków z wykupów, która przekroczy w skali każdego miesiąca 60 mld USD w przypadku obligacji skarbowych i 35 mld USD w przypadku papierów zabezpieczonych hipotecznie (MBS);

- dla porównania, poprzednio progi te wynosiły początkowo (w pierwszych miesiącach) odpowiednio 6 i 4 mld USD, a potem 30 i 20 mld USD.

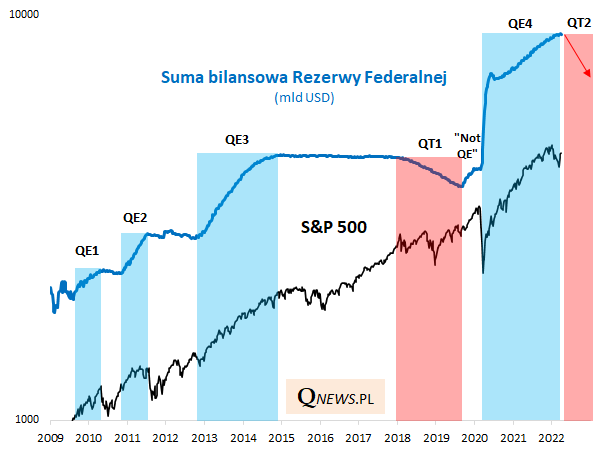

Przypomnijmy historyczny kontekst. Poprzednia runda "ilościowego zacieśniania" (QT, quantitative tightening) - takim mianem redukcja bilansu określana jest na rynku dla podkreślenia mechanizmu odwrotnego do QE - odchudziła bilans Fedu łącznie o ponad 600 mld USD. Ostatecznie operacja została na przestrzeni 2019 roku całkowicie zarzucona, gdy okazało się, że zaczyna wywoływać napięcia płynnościowe w sektorze bankowym, gospodarka zaczyna coraz bardziej zwalniać, a ówczesny prezydent D. Trump niemal każdego dnia atakuje szefa Fedu J. Powella w mediach społecznościowych. Zaraz potem Fed zaczął na nowo "pompować" swój bilans, a wybuch pandemii przyniósł ... rekordowe QE.

Powyższy wykres sugeruje, że w trakcie trwania QT amerykański rynek akcji utknął w wielomiesięcznym trendzie bocznym, na który składały się naprzemiennie próby sięgania po nowe szczyty oraz powtarzające się korekty spadkowe. W przypadku polskich akcji sprawa była jeszcze bardziej problematyczna (o czym za chwilę).

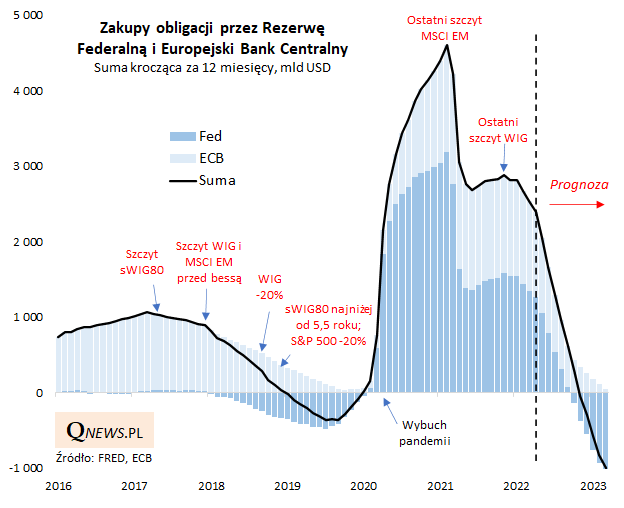

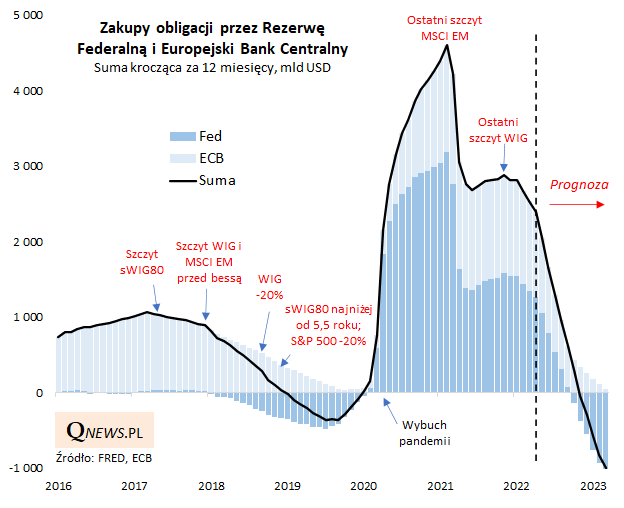

Oczywiście z globalnego punktu widzenia ważny będzie również rozwój wydarzeń po drugiej, naszej stronie oceanu. Co prawda Europejski Bank Centralny nawet nie próbuje jeszcze przymierzać się do QT, ale i on planuje stopniowo ograniczać skup obligacji. Połączenie planów Fedu i ECB daje jednoznaczny obraz szybkiego wycofywania zastrzyków płynności. Na przełomie roku połączony "impuls monetarny" może stać się ujemny, co pokazujemy na poniższym wykresie.

Jeśli spojrzymy na to, co działo się na rynkach akcji w trakcie poprzedniego ograniczania zastrzyków płynności (2017-19), to nie jest to obraz korzystny. Wtedy krajowe akcje (jak i np. rynki wschodzące) poddały się długotrwałemu trendowi spadkowemu, którego definitywny dołek miał nadejść dopiero po wybuchu pandemii i uruchomieniu rekordowego QE przez Fed. Tym razem zwróćmy uwagę, że indeks rynków wschodzących swój ostatni szczyt ustanowił dokładnie w tym samym momencie, w którym impuls monetarny osiągnął swoje maksimum (o wiele dłużej, bo do jesieni ub.r., z przeciwnościami walczył nasz WIG).

Reasumując, globalne zacieśnianie monetarne stopniowo wchodzi w kolejny etap. Wszystko wskazuje na to, że od maja Fed zacznie odchudzać swój bilans, w tempie o wiele szybszym niż w latach 2017-19, gdy poprzednio próbował tego ryzykownego posunięcia. Globalny impuls monetarny, który sprzyjał spektakularnej hossie na rynkach akcji po krachu w marcu 2020, będzie coraz mocniej słabł.

Tomasz Hońdo, Quercus TFI

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.