Co oznacza jednoczesny spadek rentowności obligacji i wskaźników P/E na GPW? Uatrakcyjnienie akcji w porównaniu z obligacjami. Prezentujemy znaną z rynków zachodnich koncepcję „earnings yield”.

Chcesz być na bieżąco? Zapisz się na NEWSLETTER

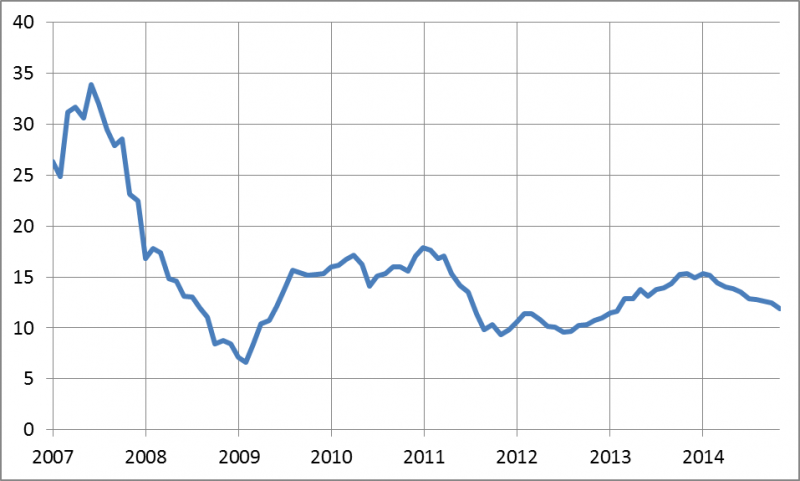

W tym roku mamy do czynienia ze specyficzną sytuacją na polskim rynku finansowym. Z jednej strony obserwujemy systematyczny spadek rentowności obligacji skarbowych. Z drugiej – przez większość roku spadały też wyceny większości akcji na warszawskim parkiecie. Obliczana przez nas mediana wskaźników P/E (cena/zysk) dla wszystkich spółek z GPW spadła z ponad 15,0 do poniżej 12,0.

Rys. 1. Mediana wskaźników P/E dla wszystkich akcji z GPW

Spadek rentowności obligacji to spadek ich atrakcyjności na dłuższą metę, zaś spadek P/E to wzrost atrakcyjności akcji (czyli spodziewanych stóp zwrotu w przyszłości). Pytanie jednak czy w jakiś sposób można porównać ze sobą te dwie miary atrakcyjności?

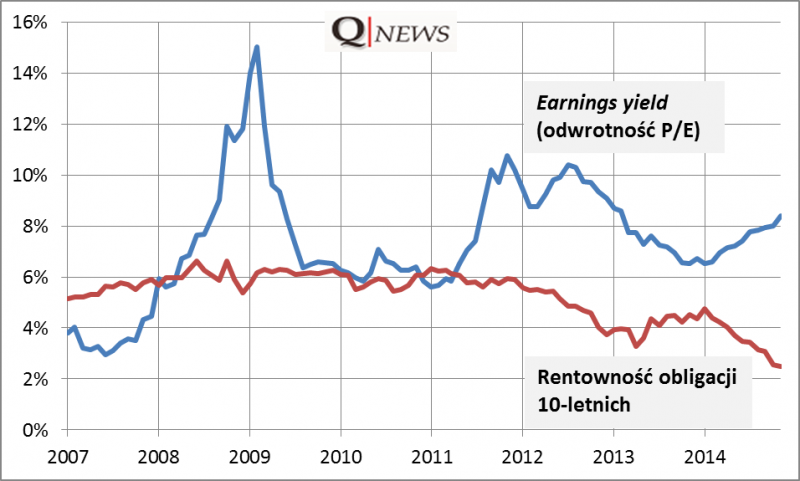

Popularnym sposobem podejścia do tematu jest obliczenie tzw. earnings yield (EY). „Stopa rentowności akcji” – to dość luźne, ale chyba oddające ideę polskie tłumaczenie. Sposób obliczania EY jest banalny – wskaźnik jest po prostu odwrotnością P/E. Czyli przykładowo dla P/E równego 10, EY równa się: 1/10 = 10%.

Jeśli zestawimy sobie EY z rentownością obligacji, otrzymamy dość ciekawy obraz.

Rys. 2. Earnings yield dla akcji z GPW oraz rentowność obligacji 10-letnich

Okresy, kiedy EY był wysoko (zarówno w ujęciu bezwzględnym, jak i w porównaniu z rentownością obligacji), były świetną okazją do akumulowania akcji na GPW. Koronnym przykładem był rok 2009, ale też np. II połowa 2011. Z kolei okresy, kiedy EY nie odbiegał od rentowności obligacji (2010) lub był wyraźnie poniżej niej (2007) należało wykorzystać na redukowanie udziału akcji w portfelu i kupowanie relatywnie atrakcyjniejszych obligacji.

Z tego punktu widzenia obecna sytuacja prezentuje się bardzo ciekawie. Jednoczesny spadek rentowności obligacji w połączeniu ze wzrostem EY sprawił, że relatywna atrakcyjność inwestycyjna akcji wyraźnie się poprawiła. Widoczny na kolejnym wykresie wskaźnik od początku roku rośnie liniowo.

Rys. 3. Earnings yield minus rentowność obligacji

EY jest już prawie 6 pkt. proc. powyżej rentowności obligacji. To więcej niż np. w połowie 2012 r., a jednocześnie najwyżej od początku hossy w 2009 r. Jesteśmy co prawda dalecy od wróżenia na tej podstawie powtórki dynamicznej fali hossy z 2009 r., niemniej sama zasada działania wskaźnika wydaje się interesująca i obiecująca.

Obecna teoretyczna atrakcyjność akcji jest też wyraźnie wyższa od historycznej średniej. Od 2007 r. EY był średnio o ok. 2 pkt. proc. wyższy od rentowności obligacji – to zrozumiała premia za ryzyko związane z inwestowaniem w akcje. Teraz ta premia jest dużo wyższa od średniej.

Reasumując, tegoroczny spadek wskaźników P/E w przypadku większości spółek na GPW w połączeniu z rekordowo niską rentownością obligacji wskazuje na relatywną atrakcyjność akcji.