| Tomasz Hońdo, CFA Starszy Analityk Quercus TFI S.A. |

| tomasz.hondo@quercustfi.pl |

W 2013 roku rywalizację pod względem stóp zwrotu zdecydowanie wygrały akcje rodzimych małych spółek. W tym roku górą są zdecydowanie rynki wschodzące. Czy w przyszłym roku znów dojdzie do zmian na podium?

Zapraszamy do zapisania się na NEWSLETTER

Tym razem proponuję w naszej analizie spojrzenie bardziej globalne. Porównamy dwie dość luźno powiązane ze sobą klasy aktywów: nasze rodzime małe spółki (reprezentowane przez indeks WIG250) oraz szeroko pojęte rynki wschodzące (reprezentowane przez MSCI Emerging Markets). Dlaczego akurat takie klasy? Bo pierwsza z nich w tym roku stanowi zdecydowanie najsłabsze ogniwo polskiego rynku akcji, zaś druga stanowiła najsłabsze ogniwo światowych rynków w ubiegłym roku, zaś w tym powraca do łask.

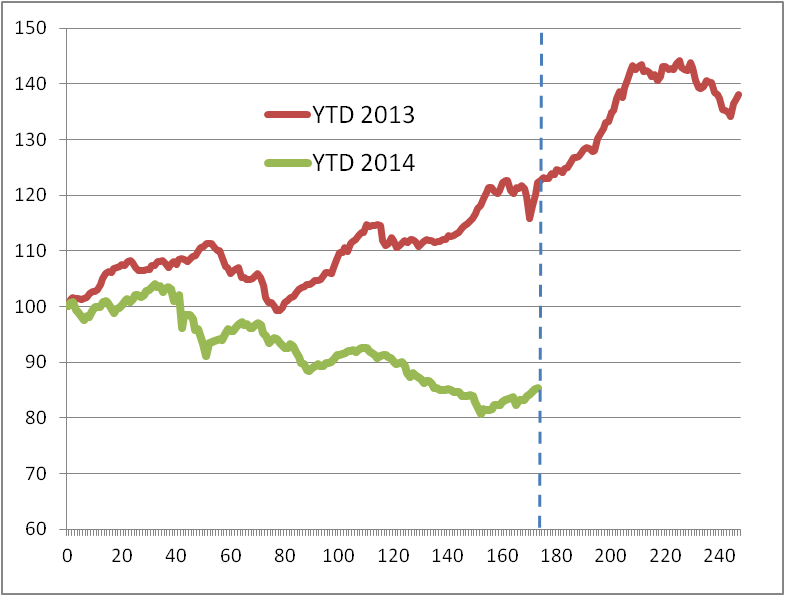

Rys. 1. Zmiany WIG250 od początku roku (koniec roku poprzedniego = 100)

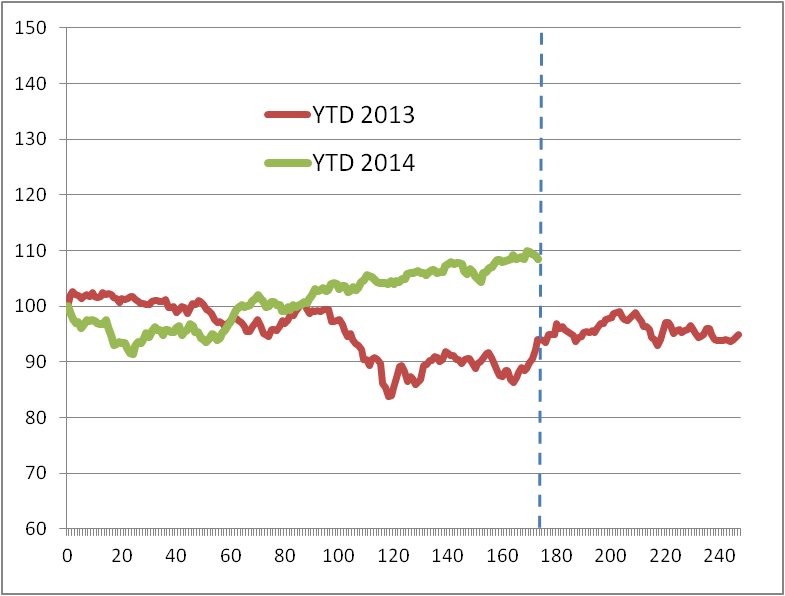

Rys. 2. Zmiany MSCI EM od początku roku (koniec roku poprzedniego = 100)

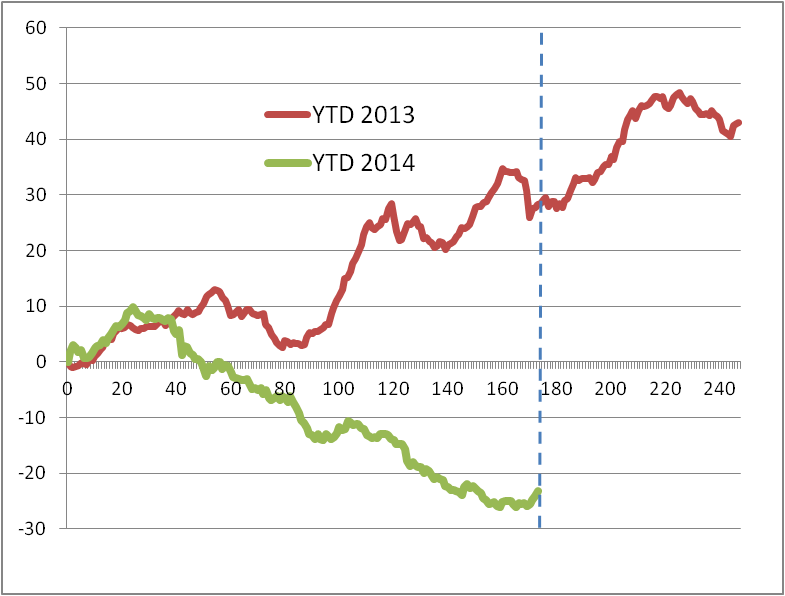

Rys. 3. Zmiana WIG250 minus zmiana MSCI EM od początku roku (pkt. proc.)

Na rys. 1-3 prezentujemy zmiany indeksów od początku roku (zarówno bieżącego, jak i ubiegłego). Dostrzec tu można wielowymiarowy efekt „odbicia lustrzanego”. Po pierwsze tegoroczna słabość rodzimych małych spółek to w dużym stopniu odwrócenie sytuacji z ubiegłego roku (korelacja między obiema ścieżkami to -70 proc., co oznacza, że tegoroczny trend spadkowy na rynku „maluchów” w 70 proc. zobrazować można jako odwrotność ubiegłorocznego trendu wzrostowego). Po drugie takie odwrócenie trendów jest również widoczne na rynkach wschodzących (korelacja jeszcze silniejsza: -85 proc.), tyle że zakres wahań indeksu MSCI EM jest dużo mniejszy niż naszego WIG250 (zakres ten ulega zwiększeniu po przeliczeniu na PLN – patrz tabela poniżej).

Po trzecie wreszcie efekt „odbicia lustrzanego” widoczny jest również, jeśli porównamy zmiany obu indeksów (rys. 3). Rok temu o tej porze roku różnica stóp zwrotu wynosiła ok. +30 pkt. proc. na korzyść rodzimych małych spółek. W ostatnich tygodniach wynosiła zaś ok. -25 pkt. proc. (przed korektą wzrostową).

Jakie konkluzje wynikają z owego efektu „odbicia lustrzanego”? W pierwszej chwili nasuwa się przede wszystkim wniosek, że – jeśli efekt ten zostanie podtrzymany do końca roku – to różnica w stopach zwrotu może się jeszcze pogłębić (na niekorzyść małych spółek). To jakoś komponowałoby się z wnioskami z naszych poprzednich analiz, według których kresu negatywnej tendencji wypatrywać można gdzieś w okolicach późnej jesieni.

Oczywiście założenie, że ścieżka zmian indeksów w pozostałych miesiącach roku pozostanie odwrotnością zmian sprzed roku w którymś momencie może przestać się sprawdzać. Dlatego też – zamiast traktować omawiany efekt jako wskazówkę do precyzyjnego timingu (wyboru optymalnego momentu do zmian w portfelu) – warto odwołać się do pojawiającej się co jakiś czas w naszych analizach zasady stopniowości. Według niej w praktyce często lepsza od gwałtownych ruchów okazuje się stopniowa przebudowa portfela inwestycyjnego.

W jaki sposób odnieść zasadę stopniowości do omawianego efektu „odbicia lustrzanego”? Zauważmy, że tak samo jak ubiegłoroczna przewaga WIG250 nad MSCI EM nie przetrwała do następnego roku, na tej samej zasadzie można powątpiewać, czy tegoroczna słabość WIG250 przetrwa do 2015 roku. Skoro tak, to być może już teraz warto stopniowo zwiększać w portfelu udział akcji małych spółek kosztem udziału rynków wschodzących, podczas gdy przed rokiem wskazany był odwrotny sposób postępowania (realizacja zysków z rozgrzanych do czerwoności akcji „maluchów” i przekierowywanie kapitałów na niemodne wówczas rynki wschodzące).

Taki tok rozumowania zdaje się potwierdzać także nieco inne ujęcie problemu – nie w postaci stóp zwrotu liczonych od początku roku, lecz 12-miesięcznych.

Rys. 4. 12-miesięczne zmiany WIG250 minus 12-mies. zmiany MSCI EM

Także tutaj (rys. 4) widać dobrze, że zjawisko relatywnej słabości polskich „maluchów” względem akcji z rynków wschodzących jest już mocno zaawansowane. W najbardziej optymistycznej wersji zjawisko to może wręcz się zakończyło (świadczyłoby o tym odbicie wskaźnika od dołka z II połowy 2011 r.). Pytanie jednak czy można od razu liczyć na trwałe odbicie w kształcie „V”, czy raczej będziemy mieli najpierw do czynienia z okresem przejściowym (w jednej z poprzednich analiz wskazywaliśmy, że efekt bazy będzie spychał roczną stopę zwrotu z WIG250 aż do późnej jesieni br.).

Rys. 5. Siła relatywna: WIG250 / MSCI EM

Na kolejnym wykresie (rys. 5) pokazujemy tzw. siłę relatywną WIG250 względem MSCI EM. Także takie ujęcie sprawy przemawia raczej za scenariuszem stopniowej zmiany trendu niż natychmiastowym odwróceniem obserwowanych w tym roku zjawisk. Zauważmy w jaki sposób relacje między omawianymi klasami aktywów ewoluowały, zanim krajowe „maluchy” pokazały siłę w ubiegłym roku. Te obserwacje także przemawiają za tym, by portfel przebudowywać w sposób stopniowy, a nie gwałtowny. Szczególnie, że w porównaniu z niedawnymi dołkami nastroje inwestorów na polskim parkiecie uległy już wyraźnemu ociepleniu, a wskaźniki techniczne zgodnie wkraczają do strefy wykupienia. Nagłe ruchy groziłyby w tej sytuacji załapaniem się na lokalny krótkoterminowy szczyt koniunktury na GPW.

Na koniec warto na sprawę spojrzeć przez pryzmat fundamentów. W tym roku akcje rodzimych „maluchów” przynoszą rozczarowujące stopy zwrotu, ponieważ polska gospodarka przestała przyspieszać, a historycznie ta kategoria aktywów była najlepsza w warunkach przyspieszania (tak właśnie było w 2013 r.). Naszym zdaniem w przyszłym roku ożywienie ma szansę powrócić (m.in. dzięki niższym stopom procentowym oraz wydatkom na inwestycje infrastrukturalne). W takich warunkach za rok możemy znów obserwować odwrócenie się omawianych relacji, czyli sytuację, w której stopy zwrotu z maluchów będą wyższe niż stopy zwrotu na rynkach wschodzących.

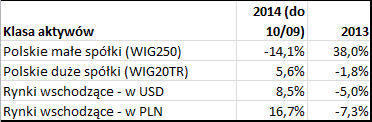

Tab. Stopy zwrotu z wybranych klas aktywów

Reasumując, w przykładowym portfelu składającym się z dwóch części: polskich małych spółek oraz rynków wschodzących, w tym roku zdecydowanie lepiej radzi sobie ta druga część. W ubiegłym roku było jednak dokładnie odwrotnie. Są powody, by sądzić, że w przyszłym roku znów będzie odwrotnie, co oznacza, że tegoroczna słabość akcji małych spółek nie jest powodem do skreślania ich z listy składników portfela inwestycyjnego.