Tomasz Hońdo

Starszy ekonomista Quercus TFI S.A.

Wszystko wskazuje na to, że IV kwartał 2020 przypieczętował spadek zarobków firm z S&P 500 rok do roku, a począwszy od trwającego I kwartału tendencja odmieni się na pozytywną. Jak na razie w kontynuacji hossy nie przeszkadza fakt, że amerykański indeks giełdowy jest dużo wyżej niż teoretycznie powinien być na bazie historycznej korelacji z zyskami spółek.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Zgodnie z tradycją bierzemy pod lupę najnowsze osiągnięcia finansowe amerykańskich korporacji wchodzących w skład indeksu S&P 500. W chwili pisania niniejszego artykułu dysponujemy zagregowanymi danymi dla ponad 80 proc. firm z tego indeksu za IV kwartał 2020 (brakujące dane uzupełnione są szacunkami). Jak zawsze opieramy obliczenia na bazie danych S&P Global.

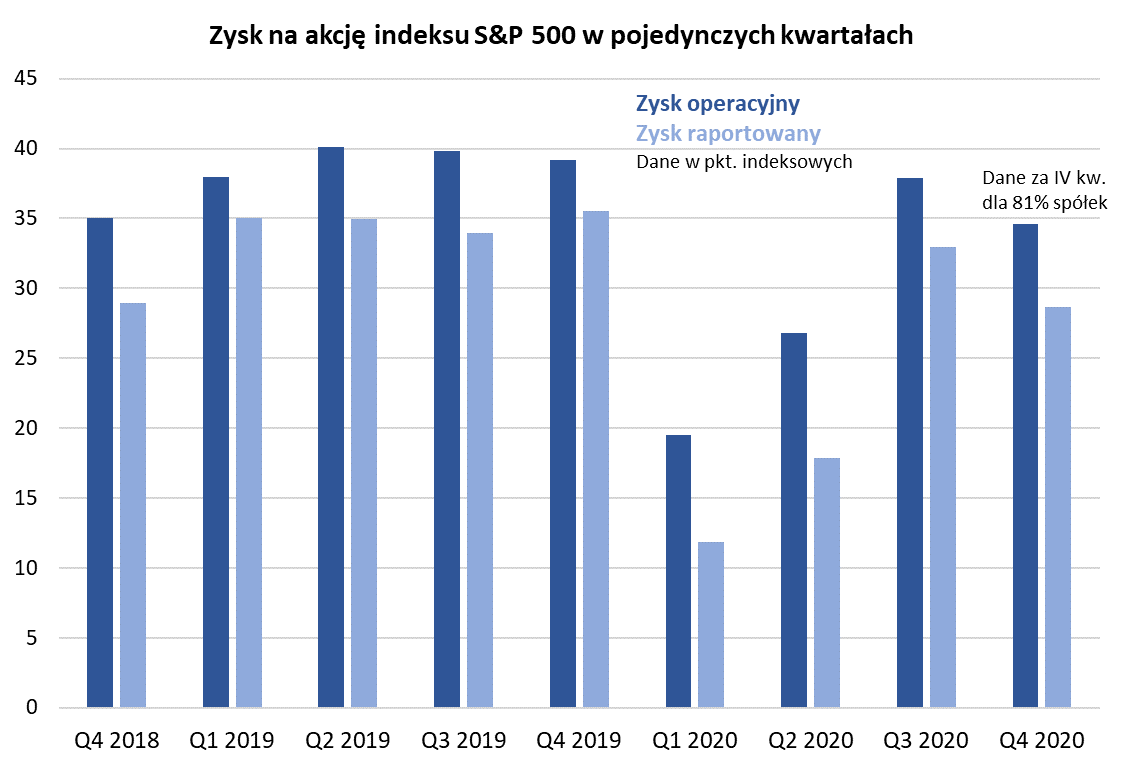

Na początek przyjrzyjmy się wynikom w pojedynczym kwartale. Wg cząstkowych danych zysk operacyjny („oczyszczony”) przypadający na S&P 500 wyniósł niecałe 35 pkt. indeksowych. Oznacza to, że był o 12 proc. mniejszy niż w IV kwartale 2019. W przypadku zysku raportowanego (z reguły niższego, a przy tym bardziej chwiejnego niż operacyjny) spadek wyniósł wstępnie 19 proc.

Rys. 1. Zyski w IV kwartale 2020 były ciągle mniejsze niż w odpowiednim kwartale 2019

Źródło: Qnews.pl, S&P Global.

Widać zatem, że amerykańskie korporacje nie otrząsnęły się jeszcze w pełni po szoku związanym z pandemią. Ale postęp – i to znaczny – jest jednak widoczny. Bo przecież w fatalnym I kwartale ub.r. zysk operacyjny był aż o połowę (!) mniejszy niż w analogicznym kwartale 2019 r.

Swoją drogą warto dodać, że skoro I kw. ub.r. był najgorszym momentem jeśli chodzi o skalę spadku zysków, to począwszy od trwającego I kwartału 2021 będzie działał silny efekt bazy, tzn. powinniśmy obserwować spektakularną dynamikę poprawy wyników w ujęciu rok do roku.

Póki co jednak na dotychczasowe wyniki spójrzmy też w inny sposób – jako na sumę zysków za cztery kwartały. Taka metodologia pozwala bezpośrednio porównać długoterminowe trendy w wynikach finansowych z zachowaniem cen akcji.

Rys. 2. Ceny akcji z dużym wyprzedzeniem dyskontują odrodzenie zysków

Źródło: Qnews.pl, S&P Global.

Od przed-covidowego szczytu kroczący zysk operacyjny skurczył się łącznie już o prawie jedną czwartą, na przestrzeni czterech kolejnych kwartałów. Spadek ten okazał się zatem głębszy niż w trakcie poprzedniej recesji wynikowej z lat 2015-16, kiedy to EPS (earnings per share) obniżył się maksymalnie o 14 proc. (trzeba wszakże przyznać, że tamten epizod nie był związany z recesją w całej gospodarce, lecz raczej zapaścią w sektorze naftowym). Można zatem oficjalnie stwierdzić, że obecny spadek zysków był największy od czasu globalnego kryzysu finansowego 2008/09.

Dobra wiadomość jest natomiast taka, że ten trend spadkowy jest już prawdopodobnie za nami. Wspomniany efekt bazy powinien sprawić, że począwszy od trwającego I kwartału krocząca suma zysków będzie dla odmiany zacząć rosnąć – z początku gwałtownie, potem w spokojniejszym tempie. Te oczekiwania obrazujemy na wykresie, pokazując tzw. konsensusową ścieżkę, po jakiej zdaniem ogółu analityków z Wall Street powinien kroczyć zysk na akcję w kolejnych kwartałach. Jeśli wierzyć tym prognozom, to w III kwartale br. kroczący EPS powinien zaatakować rekord sprzed korona-krachu, a w IV kwartale powinien go zdecydowanie pokonać.

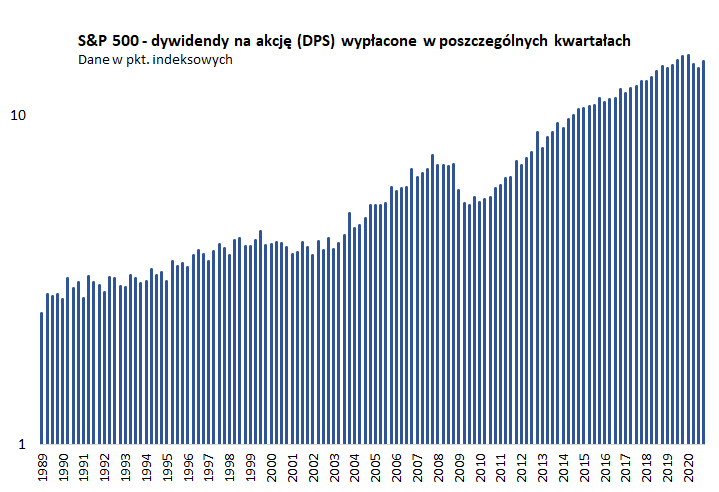

To są bez wątpienia dobre wiadomości. Amerykańskie korporacje wg oczekiwań mają już za sobą spadek zysków, a teraz powinny dynamicznie powracać do dobrej formy. Dodać do tego można to co pokazujemy na trzecim wykresie – w odróżnieniu od zysków z natury bardziej stabilne dywidendy wypłacane przez korporacje zaczęły już powracać w kierunku rekordowego poziomu. To z pewnością „bycza” tendencja.

Rys. 3. Dywidendy powracają w kierunku rekordów

Źródło: Qnews.pl, S&P Global.

Abstrahując już o tego czy prognozy zysków na ten rok okażą się trafne – wspomnijmy tylko, że na ich korzyść przemawia wspomniany efekt bazy, jak i fakt, że ostatnio szacunki rewidowane są w górę – przejdźmy krok dalej i zastanówmy się jak na tym tle zachowuje się indeks S&P 500.

Jeśli bazować wyłącznie na twardych danych, a nie na prognozach, to widać, że mamy do czynienia z wyjątkowym „rozjazdem” między zachowaniem indeksu i zysków. Teoretycznie wydaje się, że S&P 500 powinien być wyraźnie niżej niż faktycznie jest. Nawet włączenie do tych rozważań omówionego prognozowanego odrodzenia zarobków firm w tym roku nie zmienia zasadniczo tego przypuszczenia. Widać, że ceny akcji wybiegły bardzo daleko w przyszłość jeśli chodzi o dyskontowanie poprawy wyników, a przecież historycznie było raczej tak, że notowania zmieniały się równolegle do trendu w zyskach.

W szczególności dostrzec można zasadniczą różnicę między obecną sytuacją, a tą po globalnym kryzysie finansowym. Wtedy tylko w początkowej fazie odbicia na Wall Street indeks rósł szybciej niż zyski, wkrótce potem to zyski zaczęły szybciej odrabiać kryzysowy ubytek.

Zasadnicze pytanie oznacza – czy fakt, że zyski spółek pozostają tak daleko w tyle za S&P 500 będzie miał jakieś negatywne skutki dla inwestorów? Na razie póki co nie są one widoczne. Podobne obawy wyrażaliśmy już przy okazji podsumowywania poprzednich kwartałów, a mimo to hossa trwa w najlepsze. Wydaje się, że wygrały czynniki takie jak bezprecedensowa skala interwencji fiskalno-monetarnej. Być może więc dopóki owa stymulacja działa, nie ma się co aż tak bardzo przejmować rozjazdem między S&P 500 a zyskami spółek.

Być może w pewnym stopniu wskazówką są wydarzenia z lat 1997-2000, kiedy to ceny akcji szły w górę z rekordowym wyprzedzeniem względem zarobków korporacji. Na krótką metę nie miało to znaczenia dla kontynuacji entuzjastycznej hossy. Ten rozjazd inwestorzy musieli odpokutować później – dopiero wtedy, gdy mocne zaostrzenie polityki monetarnej (podwyżki stóp procentowych) i fiskalnej (nadwyżka budżetowa w USA) zaczęło wykolejać koniunkturę.

Jeśli iść tym tropem, obecne niepokojące zaległości zysków spółek względem cen akcji okażą się problemem dopiero wtedy gdy rządy i banki centralne zaczną wycofywać się z ultra stymulacyjnej polityki, np. pod wpływem ewentualnego wystrzału inflacji.

Reasumując, IV kwartał 2020 był prawdopodobnie ostatnim kwartałem pod znakiem pogarszania się wyników finansowych amerykańskich korporacji. Począwszy od I kwartału br. silny efekt bazy będzie sprzyjał dynamicznej poprawie. Martwić może natomiast fakt, że tym razem S&P 500 zaskakująco mocno wyprzedził tę oczekiwaną poprawę.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz Parkiet.com.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.