Bądź na bieżąco! Zapisz się na NEWSLETTER

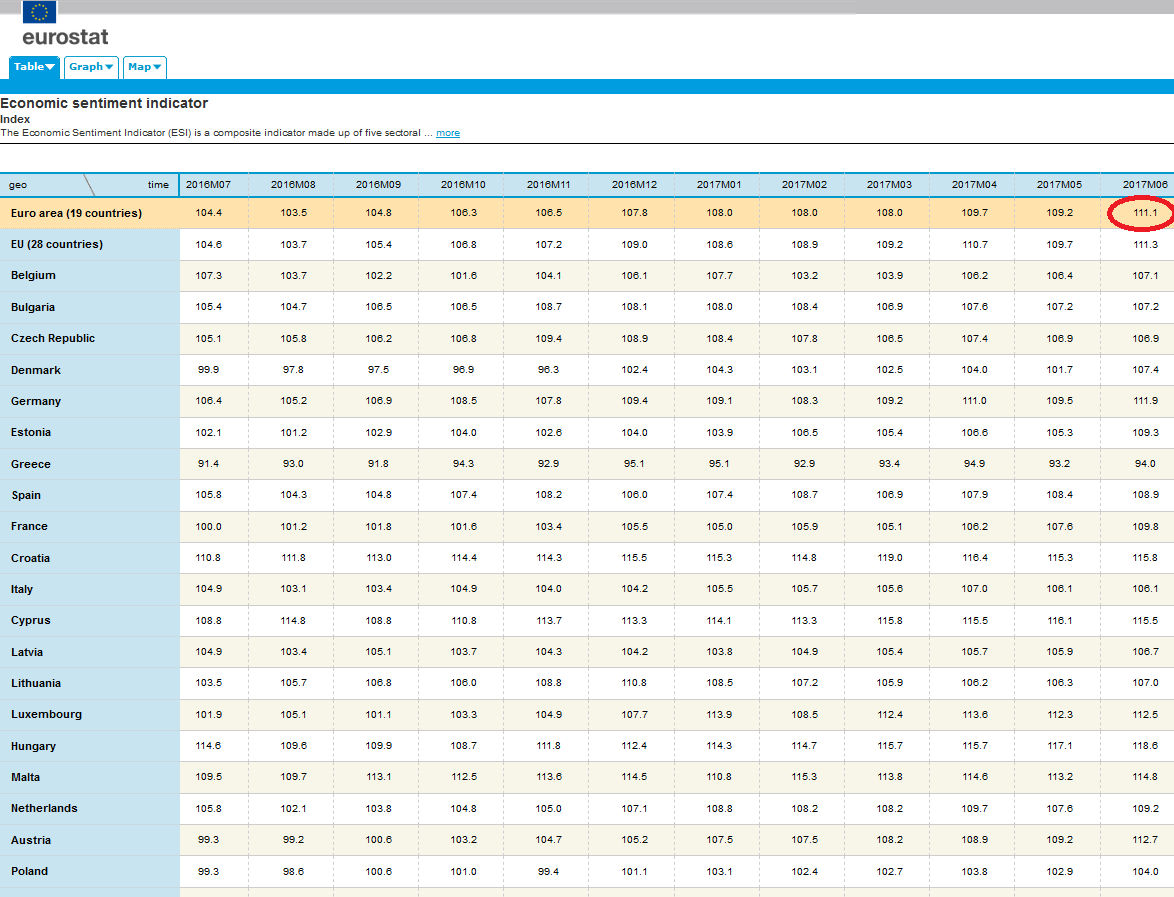

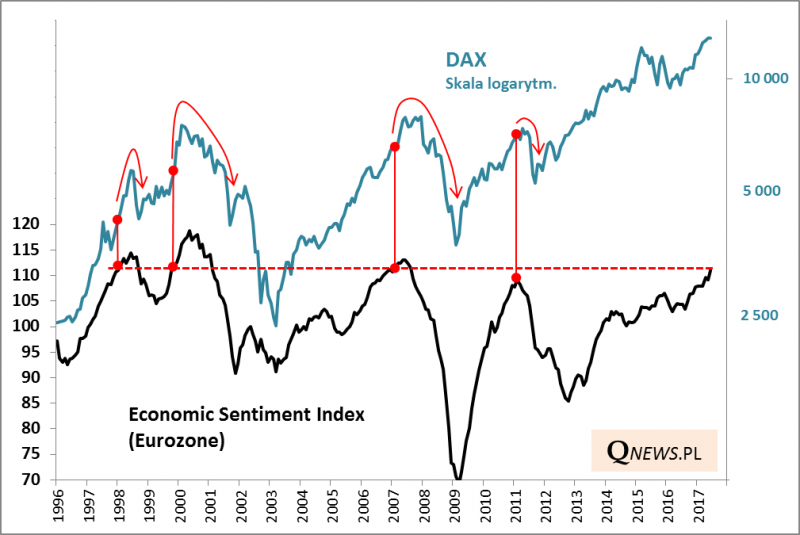

Najnowszy odczyt Indeksu Nastrojów w Gospodarce (Economic Sentiment Index, ESI) dzieła Eurostatu świetnie wpisuje się w trend, w jakim są inne monitorowane przez nas wskaźniki "sentymentu" przedsiębiorców (Ifo) i konsumentów (WWUK). Dzięki swej długiej historii i kompleksowej metodologii (obejmuje różne działy gospodarek) ESI nawet lepiej nadaje się do "obróbki" z punktu widzenia inwestorów. W czerwcu indeks zawędrował do 111,1 pkt. - to poziom najwyższy od ... sierpnia 2007. Na wykresie pokazujemy punkty, w których ESI w przeszłości dotarł do takich pułapów (w 2011 zwyżka zatrzymała się nieco poniżej).

Ten wykres wydaje się być jedną z kluczowych wskazówek na temat tego, co może czekać europejskie rynki akcji (w tym i nasz ze względu na silną korelację) w perspektywie kilkunastu miesięcy. Oto scenariusz, który wyczytać można na podstawie historii:

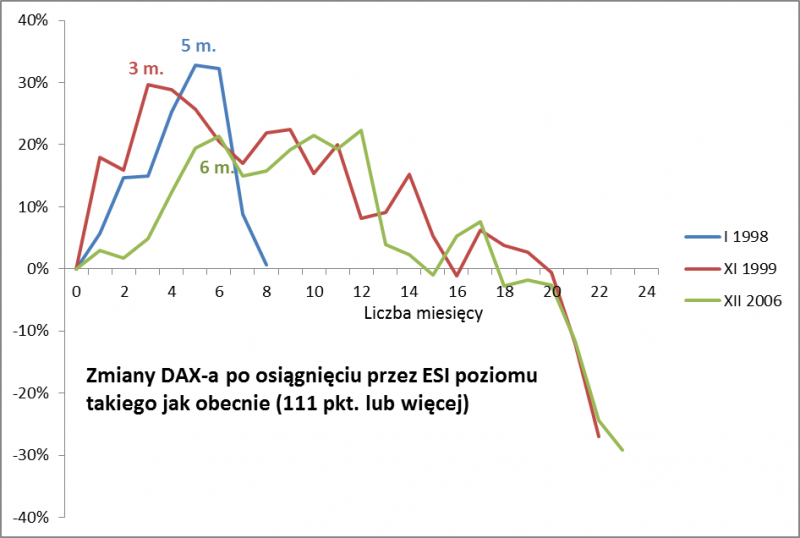

- Na razie sprawdza się powiedzenie "trend is your friend" - rośnie indeks nastrojów, rosną kursy akcji. Warto zwrócić uwagę, że w końcowej fazie giełdy przeżywały wręcz euforię - DAX w ciągu kilku (3-6) miesięcy rósł jeszcze o kolejne 21-33%.

- Po tym finałowym etapie zarówno indeks nastrojów, jak i DAX osiągały ważne średnioterminowe szczyty.

- Potem albo dochodziło do jednorazowego krachu błyskwicznie zmiatającego niemal półroczną zwyżkę (jesień 1998: spadek DAX o 24% w dwa miesiące), albo spadki rozkręcały się bardziej stopniowo (zwyżka z pierwszych miesięcy była niwelowana dopiero po 15-16. miesiącach od punktu wyjścia), ale za to miały potrwać długo i okazać się jeszcze bardziej destruktywne (2000, 2007/2008).

Czyli, reasumując, w perspektywie półrocznej widać jeszcze szanse na niezłe stopy zwrotu z akcji na zasadzie "trend is your friend". Rok 2018 to już może być jednak inna "bajka"... Te obserwacje ciekawie komponują się ze strategią cykliczną. Główne zastrzeżenie do tych porównań jest takie, że coraz więcej banków centralnych sygnalizuje już odchodzenie od ultra luźnej polityki monetarnej (QE). Polityki, która zdecydowanie odróżnia obecną sytuację od badanych historycznych przypadków.